风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

我是财官,深夜翻到一份财报,福然德前十大流通股东握住了73.35%的筹码。市面上能交易的份额,只剩下不到三成。$福然德(SH605050)$

这还不是最诡异的。一家做钢材加工配送的传统企业,竟然悄悄杀进了人形机器人赛道。反常,太反常了。

第一幕:73%的筹码,谁在密室控盘

翻开股东名册,崔建华和崔建兵兄弟俩直接持股32.41%。宁波人科创业投资合伙再加25.11%。

上海傅桐企业管理咨询拿走9.09%。光这三家,就把66.61%的流通盘锁进了保险柜。

香港中央结算公司也出现在名单里,拿了0.7%的份额。这是北向资金,是境外机构的风向标。

73.35%的筹码被锁死。这意味着什么?意味着这家公司已经不属于二级市场了。它的命运,掌握在少数人手里。

第二幕:净利润的“不在场证明”

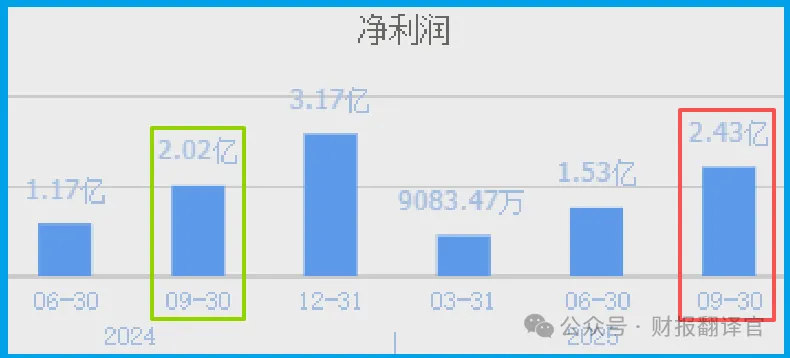

我翻到利润表。2025年前三季度净利润2.43亿,同比增长20.38%。

这个增幅在物流行业里,算得上漂亮。但更值得玩味的是,营收只增长了5%。

利润跑得比收入快。说明什么?说明内部在“提质增效”。每一块钱的营收,抠出了更多利润。

但紧接着,我看到了一个异常数据:外账负1056.95万,同比下降391.08%。

这个数字像一根刺,扎在财报里。外账大幅转负,要么是海外业务出了问题,要么是公司在做某种财务安排。

第三幕:订单的“暗号”

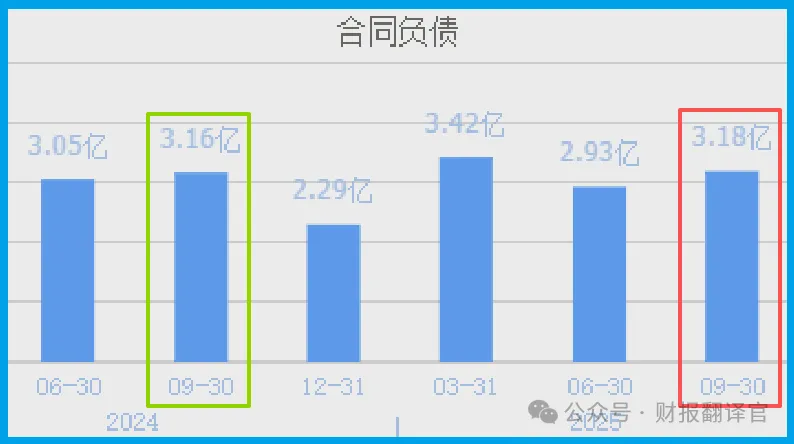

3.18亿的订单,同比增长0.77%。这个增幅几乎可以忽略不计。

但结合前面两个数据看,就有意思了。订单没涨,利润涨了20%。这说明公司在吃老客户的红利,不需要靠新订单拉动。

0.77%的订单增长,刚好覆盖通胀。不多不少,精准得像个计划。

这不是正常的业务波动,这是有人在控盘。

行业逻辑:为什么汽车钢板供应链是“隐形冠军”

钢材加工配送这个生意,表面看是物流,实际上是制造业的血管。

汽车厂不会自己囤几十万吨钢板。它们需要供应商提前采购、加工、切割,再准时送到生产线。

这个生意靠的是规模和周转。规模越大,采购成本越低。周转越快,资金效率越高。

福德深耕这个行业20年,卡位优势已经建立。客户切换供应商的成本极高,粘性极强。

商业模式:左手钢板,右手机器人

公司的传统业务是钢板加工配送,服务中高端汽车和家电客户。

但2025年,它干了一件大事:和开普勒合资设立德普智擎,注册资金1000万,落户上海机器人产业园。

德普智擎的主营业务是人形机器人。开普勒是国内人形机器人赛道的头部玩家,刚完成A+轮融资。

这意味着什么?意味着福德正在用传统业务赚的现金流,哺育一个新物种。这是典型的“母体孵化”模式。

估值:19倍市盈率贵不贵

19倍的动态市盈率,1.57倍的市净率。跟传统物流公司比,这个估值贵了。传统物流公司普遍在10到15倍之间。

但你要看它手里握着什么。73%的筹码被锁死,传统业务稳定现金流,新业务机器人概念正在风口上。

资本市场给它的溢价,不是给钢板的,是给那台机器人的。

财官结案

回到最初的疑问:73.35%的筹码被锁死,这家公司到底在下一盘什么棋?

答案逐渐清晰。它不是一家纯粹的物流公司,它是一个孵化器。传统业务负责造血,机器人业务负责讲故事。

外账负1056.95万,同比下降391.08%,这个数据现在有了解释——资金正在从海外回流,集中火力砸向新赛道。

订单微增0.77%,是因为老客户已经够吃,不需要扩张。利润增长20%,说明内部管理在收紧。

73%的筹码被锁死,意味着真正的价值不在二级市场,而在那个1000万的合资公司里。

案子破了。但真正的悬念是:当传统业务的现金流开始反哺机器人业务,这台“真龙”到底能飞多高。

守住仓位,别被表面的数据迷惑。真正的价值,往往藏在你看不见的地方。

今天的内容对你有帮助的话,麻烦点赞和在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?#

本文作者可以追加内容哦 !