2026年,算力市场的游戏规则变了。 当大众还在纠结于单卡算力、为英伟达的股价涨跌而心跳加速时,真正的产业资本,早已把目光投向了“推理爆发”与“端侧生态”的下一个战场。当市场还在为“果链”企业的订单起伏而揪心时,一家来自中国的智能产品平台型企业,正以一份炸裂的成绩单,悄然重构全球ODM产业的版图。

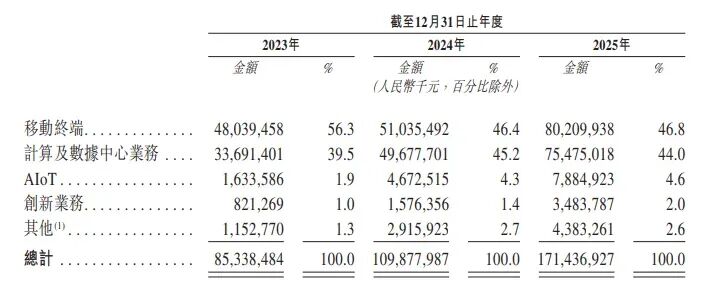

3月23日晚间,华勤技术(603296.SH)披露了2025年年报。数据一出,市场为之侧目:营业收入1714.37亿元,同比暴增56.02%,归母净利润40.54亿元,同比增长38.55%,华勤技术这份营收净利双双高速增长的答卷,背后不仅仅是数字的增长,更是其“3+N+3”全球智能产品大平台战略从蓝图走向现实的胜利宣言。今天,咱们就抛开“代工厂”的刻板印象,深度拆解这艘“AI硬件航母”被严重低估后的戴维斯双击逻辑。

一、华勤不是简单的代工厂,而是智能时代的全场景底座

很多投资者对ODM(原始设计制造商)存在刻板印象,认为就是“做手机壳”或者“拧螺丝”的。用大白话讲,EMS(电子制造服务)厂商干的是纯代工,拼的是规模化制造和供应链压榨;而以华勤为代表的ODM厂商则是 “交钥匙工程”——从产品定义、工业设计、软硬件开发,到量产交付,全流程包圆了!甚至在很多时候,还会主动给品牌方提供前瞻性的创新方向,帮品牌方做产品升级,提供的是一整套完整的解决方案。

而AI浪潮的到来,更是把ODM厂商的行业地位推到了前所未有的高度。AI手机、AI PC、AI智能眼镜等新品类井喷,预计未来五年AI手机和AI PC的复合增速将分别高达35.2%和38.5%。设备迭代加快、换机周期缩短,ODM行业渗透率提升,消费电子的盘子越做越大。更关键的是,AI硬件的研发难度、迭代速度对品牌方的挑战呈指数级上升,品牌方和ODM厂商的绑定只会越来越深——从以前的“我设计、你生产”,变成了从概念设想、研发设计到市场反馈的全生命周期绑定。

数据印证了这一趋势:ODM在消费电子领域的渗透率,已经从2020年的40%稳步提升至2024年的46%,预计2024-2029年其出货量复合增速将达5.3%,到2029年渗透率将进一步冲破50.8%。而且这套全流程研发落地的能力,正在快速向汽车电子、智能机器人等新兴增量市场溢价,行业天花板被彻底打开。

二、 全球龙头的硬核底盘:“3+N+3”战略与ODMM护城河

华勤技术成立于2005年,深耕智能硬件超20年。自2015年开启多品类拓荒(2015年进军笔记本、2017年做服务器、2021年切入汽车电子),现如今已悄然长成全球最大的智能硬件ODM厂商。智能手机、平板电脑、可穿戴设备这三大品类ODM出货量稳居全球第一,2024年全球市占率分别高达27.4%、38%和18.7%;笔记本ODM业务也跃居全球第四、大陆境内第一,市占率9.6%,是大陆唯一一家打破台湾厂商对笔记本ODM垄断的企业!

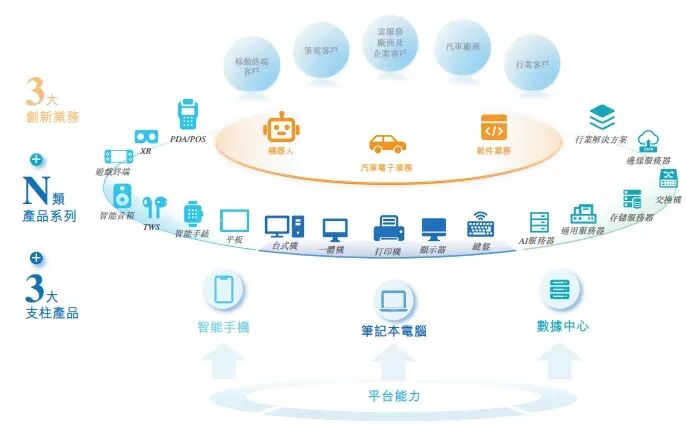

2024年底,公司完成了一次重磅的战略定调,升级为 「3+N+3全球智能产品平台」:3大基本盘:智能手机、笔记本电脑、数据中心。N个生态场景:智慧生活、商业数字生产力等AIoT场景。3大创新引擎:机器人、汽车电子、软件业务(未来的第三增长曲线)。更核心的是,华勤已经完成了从ODM向 ODMM 的进化,多出来的这个“M”,代表精密结构件,这也是它最深的护城河之一。

它是全球唯一同时拥有X86和ARM架构设计能力的百亿级ODM厂商,也是极少数能把硬件、软件、精密结构件全包揽的玩家。从2022年起,公司连续收购上游结构件厂商,吃透了模具设计、金属中框、散热模组等核心工艺,目前手机结构件内部供应率已达45%;

2025年7月更是斥资23.9亿元战略入股国内第三大晶圆代工巨头,直接把产业链触角延伸到了半导体制造环节。从芯片制造到整机开发,华勤正在把整条产业链攥在自己手里。这种极致的产业垂直整合能力,不仅构筑了技术降本和规模效应的深厚壁垒,更让它在供应链波动中拥有了同行无法比拟的抗风险能力。

三、 十万倍算力激增与“推理革命”降临:数据中心业务的狂飙

全球算力需求预计2025-2030年将激增10万倍,大模型对算力需求更是以每年4倍的速度增长,远超算力卡性能。在推理端算力需求爆发、大模型应用加速渗透等多重因素推动下,AI设施投资规模也将从2024年的3000亿美元激增至2030年的1万亿美元。

国内云厂商更是纷纷加大AI投资,2024年仅百度、腾讯、阿里三家云厂商合计资本支出就达213.5亿美元,同比大增168%。字节跳动初步规划2026年资本开支达1600亿。在这样的大背景下,华勤技术自2017年开始布局数据中心,深度绑定阿里、腾讯、字节跳动等国内头部大厂,实现了业绩的几何倍数增长:

2022年高速增长,同比大增5.65倍至26.7亿。2023-2025年公司数据中心业务收入分别同比大增3倍、179%、100%,收入规模分别在2024年、2025年突破200亿、400亿大关,收入占比也大幅提升至2024年的20%左右,成为公司第三大核心业务。华勤技术已成为我国第三大数据基础设施厂商,2024年市占率已达5%,可提供通用服务器、存储服务器、AI服务器、交换机、超节点等全栈式产品组合以及云-边-端定制化解决方案,全面适配英伟达、AMD、英特尔及国产主流AI芯片架构。

展望2026年,公司预计数据中心业务仍将保持30%-50%的增长,向着600-700亿规模迈进。 在Token需求指数级爆发的背景下,华勤的数据中心业务突破千亿,或许比预期来得更快。更值得关注的是,华勤已经提前卡位下一代AI基建,超节点。它牵头设计的ETH-X超节点架构,打造了集高密度、液冷、智能管控于一体的整机柜系统,构筑了极高的技术准入门槛。预计2026年,超节点产品将开始放量,抢占下一代算力基建的先机。当别人还在卷单卡算力时,华勤已经玩起了“系统级”的降维打击。

四、 第三增长曲线:向具身智能+智能出行的跨界跃迁

站在1700亿营收的新高点上,市场需要重新审视华勤技术的内在价值。它不再是那个简单的智能手机ODM厂商,而是一个横跨消费电子、数据中心、汽车。华勤不仅仅满足于消费电子和服务器,它正将其积累的极速迭代能力和平台化落地经验“降维打击”到新赛道:

1、汽车电子:有望复刻消费电子的“效率奇迹”,开启百亿新征程。已完成智能座舱、智能显示屏、智能驾驶三大核心领域布局,2025年汽车电子业务营收首次突破10亿元大关,智能座舱及智驾域控产品已获得国内多家头部客户的定点。预计2026年将实现翻倍式增长,并力争未来3年内,收入规模突破100亿元。

2、机器人:机器人的本质是精密硬件+传感器+AI边缘计算,这与华勤过去20年的底层核心能力高度重合。2024年底华勤正式入局机器人领域,2025年1月收购家庭清洁机器人厂商迅速补齐了场景落地能力,同年还成立了聚焦机器人业务的子公司,标志着机器人业务进入专业化运营阶段。

截至目前,华勤在机器人领域已实现了清洁、工业、数据采集、人形机器人全场景覆盖,同时还涉足上游核心零部件。2025年已经完成首代29个自由度双足人形机器人的调试,二代规划也已上马。更关键的是,2026年轮式机器人将率先在华勤自家的3C工厂落地验证——逻辑很简单:自己先用,好用了再卖给全世界。

五、从ODM到智能大平台,华勤的星辰大海刚刚启航

在2025年超1700亿营收的极高基数之上,预计其2026年整体收入仍将保持15%以上增长。放眼未来3-5年,公司正向着3000亿营收的宏大战略目标全速迈进。届时,移动终端、PC大盘、数据中心这三大核心支柱,都将各自长成“千亿级”的参天大树。

从消费电子硬件的ODM,到手握“超节点”液冷核心技术、强势入局具身智能和汽车电子的“软硬一体AI平台”,华勤技术早已脱胎换骨。凭端侧AI + 算力基建 + 具身智能三位一体布局,它握住了智能时代下半场的门票。当部分市场的刻板印象还停留在“低毛利制造”时,真正的产业资本,已经在为其作为“智能时代全场景底座”的新身份重新定价。

2025年的财报,不仅是华勤技术过去一年努力的成果展示,更是其战略转型成功的宣言书。如果市场仍将其视为智能手机ODM,那么估值锚定的可能是消费电子的周期性;但如果市场认可其作为“智能产品平台型企业”的定位,那么它的估值逻辑,应该对标那些能够同时捕捉多赛道红利的全球科技巨头。

在AI与机器人交汇的时代浪潮中,华勤技术正凭借其全栈式产品矩阵、跨平台研发能力和规模化制造优势,从中国出发,加速迈向全球领先的智能产品平台。对于投资者而言,这或许不是终点,而是价值发现的新起点。你认为,在AI算力需求井喷的2026年,华勤技术的股价天花板在哪里?欢迎在评论区留下你的看法!

风险提示: 本文内容基于公开信息及公司财报整理,不构成任何投资建议。股市有风险,投资需谨慎。

#炒股日记##社区牛人计划##特朗普称伊朗方面“希望达成协议”##佰维存储签15亿美元采购大单###【有奖】AI服务器需求井喷,算力基础设施厂商的黄金时代来了?#

$上证指数(SH000001)$$华勤技术(SH603296)$$易方达云计算ETF联接C(OTCFUND|017854)$

本文作者可以追加内容哦 !