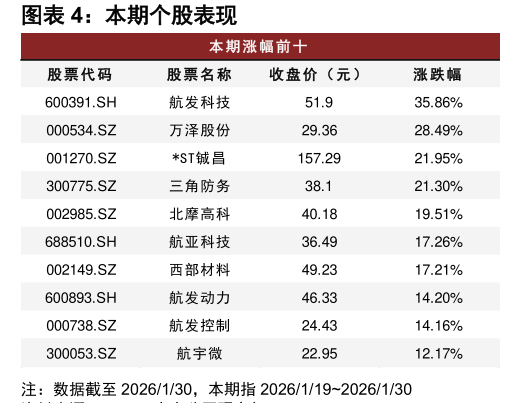

兄弟们,北摩高科最近在股市上可是火得不行啊!从军工航空到民航维修,这家公司凭啥能吸引这么多眼球?今儿咱们就掰开揉碎了聊聊它的行情、财务、研报观点,再结合最新动态,看看它到底值不值得咱们重点盯紧。老规矩,数据说话,不整虚的!

行情波动大,底部放量暗藏玄机? 先看看最近的股价走势。从2026年3月25日往前推20个交易日,北摩高科经历了一波过山车行情。3月3日那天,股价从42.38元开盘,一度冲到高点42.56元,结果收盘暴跌7.1%到38.28元,成交量爆到2026.30万股,换手率高达11.5%——这明显是主力资金在洗盘啊!随后几天,股价震荡下行,3月23日最低砸到33.55元,但怪就怪在这儿:成交量不减反增,3月18日成交1002.33万股,明显有资金在低位吸筹。

转折点在3月24日和25日,股价连涨两天,涨幅都超3%,收盘站稳36.03元。成交量稳定在750-860万股区间,换手率2.3%-2.6%,说明市场情绪回暖了。技术面上,MACD金叉初现,35元附近形成强支撑。现在这位置,短期蓄势待发,要是突破37元压力位,上涨空间就打开了!

财务炸裂式增长,毛利率稳居行业天花板! 季报数据更是亮瞎眼——2025年报显示,营收9.18亿元,同比暴增70.7%;归母净利润2.00亿元,狂飙1138.3%!这增速,放在军工板块里绝对是尖子生。再看利润质量:营业利润率26.1%,毛利率48.1%(华泰证券数据),比同行中航高科(22.3%)高出一大截。为啥这么牛?核心在业务结构:起降系统产品营收占大头,去年增长96.2%,军品订单饱和,民航维修刚起步就贡献增量。

现金流更硬核:经营活动现金流净额3.78亿元,是净利润的近两倍,说明赚钱不掺水。负债率才28.3%,流动比率2.78,妥妥的低风险高弹性。东方证券预测,2026年营收增速26.5%,净利再涨24.7%,每股收益冲到0.75元——按现在36元的股价,市盈率才50倍,比行业平均63倍低估多了!

研报齐声唱多,民航维修成新爆点! 机构们早就盯上这块肥肉了。银河证券最新报告直指:“公司起落架业务2026年将放量交付,民航维修市场存在巨大预期差。”赛尼航空通过AS9100D和NADCAP认证,能接大型航司MRO订单,这业务毛利超40%,增量空间吓人!

东方证券更乐观,预测2026-2028年净利复合增速21.6%,目标价看到45元。华泰证券补充道:对比同行,北摩的ROE到2028年将达12.5%,估值却更低,PE仅34倍,明显是洼地。看数据表格:军品占营收70%,但民航维修增速超20%,未来双引擎驱动,股价能不飞?

行业东风猛吹,政策+事件催化不断! 外部环境也在神助攻。国防军工“十五五”规划强调航空装备换装,建军百年目标倒计时,军费开支只增不减。新闻里,北斗产业规模要破万亿(发改委推动),航星传动融资超亿搞控制系统,这都利好上游供应商。北摩的刹车盘、起落架系统用在歼击机、无人机上,需求杠杠的!

民航方面,中东局势推高油价,东南亚“油改电”加速,小牛、雅迪的电摩电池热卖——北摩的民航刹车盘国产替代空间大着呢,外资巨头垄断多年,该轮到咱中国货上场了。最近互动平台爆出,公司正推进国产大飞机C919项目,想象空间直接拉满!

结论:抓紧布局,军工航空的黄金坑! 综合看,北摩高科可不是瞎炒概念。业绩高增、现金流扎实、政策背书强,现在估值还在地板价。短期看35元支撑位,中期目标45元(对应2026年PE 60倍),风险点就一个:军品交付节奏波动。但咱觉得,民航业务一旦放量,股价必定翻倍。兄弟们,别等起飞再追,现在就是捡筹码的好时机!

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #炒股日记# #强势机会# #股市怎么看#

$北摩高科(SZ002985)$ $派克新材(SH605123)$ $华秦科技(SH688281)$

本文作者可以追加内容哦 !