价投、网格、定投、套利、低吸,可转债申购、北交所打新、REITs申购时会做一些相关数据和分析,以及分享一些个人观点,供大家参考。$天士力(SH600535)$

一、天士力(价值)

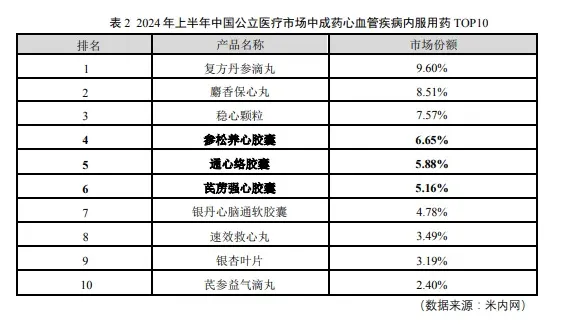

天士力的股东为华润三九,没错就是上市公司华润三九,2024年8月华润三九以14.85元/股的价格收购天士力28%的股权(共计4.18亿股),成为了天士力的控股股东。交易停牌前收购价14.08,收购溢价5%。其实23年就开始准备收购天士力了的。天士力其治疗心血管疾病的中成药复方丹参滴丸市场份额9.6%,排名第一。

公司已上市产品贯穿心血管与代谢、神经/精神、消化三大疾病领域,涉及预防、治疗及康复各个环节,覆盖现代中药、生物药、化学药产品组合。目前主要销售的核心产品:复方丹参滴丸能活血化瘀、理气止痛,用于气滞血瘀型胸痹及冠心病心绞痛等,以及糖尿病引起的I 期(轻度)、II 期(中度)非增殖性糖尿病视网膜病;养血清脑丸(颗粒)可养血平肝、活血通络,改善血虚肝旺引发的头痛、失眠等;芪参益气滴丸有补气通络、活血止痛之效,适用于气虚血瘀型胸痹;替莫唑胺胶囊用于治疗多形性胶质母细胞瘤等肿瘤;注射用益气复脉(冻干)用于冠心病劳累性心绞痛、慢性左心功能不全等气阴两虚证;水林佳(水飞蓟宾胶囊)能稳定肝细胞膜,清除肝细胞内的活性氧自由基,用于急慢性肝炎、脂肪肝的肝功能异常的恢复;注射用重组人尿激酶原主(普佑克)主要用于急性 ST 段抬高型心肌梗死患者的静脉溶栓治疗,并于2025 年9 月获批急性缺血性脑卒中适应症。

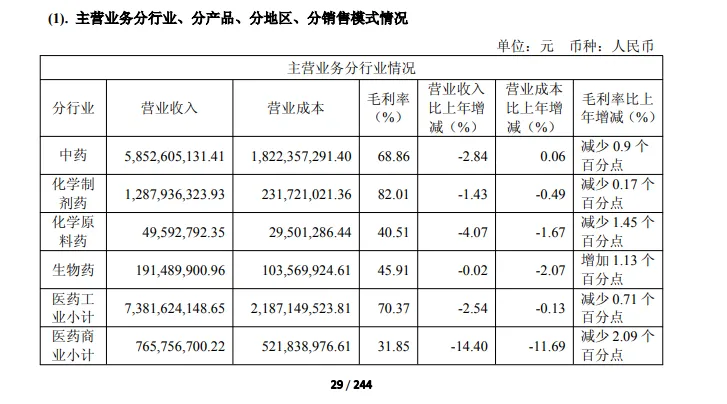

25年度报告:公司实现营业收入 823,647.74 万元,其中,医药工业主营业务收入738,162.41万元,同比下降 2.54%,基本保持平稳,主要受集采降价及中药注射剂行业性下滑影响;医药商业中连锁药店业务营业收入 73,619.75 万元,同比下降 10.39%,主要是受政策影响下滑较大。归属于上市公司股东的净利润 110,496.19 万元,同比增长 15.63%,为三年融合发展构筑坚实的根基。

公司目标:2030年末工业板块营收150亿翻倍,利润翻倍。

怎么实现:

1、提升运营效率,

2、人口老龄化机遇,中药和化药双重布局,创新驱动。18项创新中药处于临床 II、III 期及 NDA 阶段;另一方面,在细胞与基因治疗(CGT)、小核酸药物等先进治疗药物赛道积极探索创新突破,3 项 CGT 药物现已处于临床I 期阶段。公司通过双轮驱动提升核心竞争能力,截至目前拥有在研创新药 31 项,其中处于 NDA/Pre NDA阶段4 项,处于临床 II、III 期阶段 17 项。

3、其他,说了很多,其实就是一些不重要的。

销售费用占营收约36.07%,占工业部分营收为约40%,我认为是偏高的。

销售费用包1.括销售环节直接费用-.运输费.装卸费.包装费

2.市场推广与品牌宣传费-广告费、展览费展销费、业务宣传费(如产品发布会、路演、赠品等)、佣金与手续费(电商平台佣金、银行转账造成手续费等等)

3.销售部门运营费用-销售人员职工薪酬、销售部门办公费、销售设备的折旧与摊销(展示柜、电脑车辆折旧)

4.售后与质量保证 5.其他销售相关费用(占比很少)

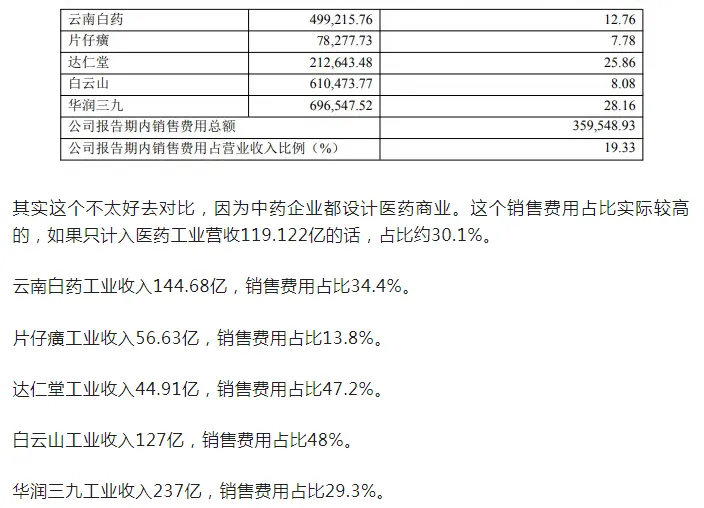

往期的文章截图下来大家可以对比一下,白云山应该剔除掉,因为白云山有王老吉,饮料产品销售费用一般较大,上图是同仁堂销售费用占比30.1%。天士力销售费用占营收约36.07%,占工业部分营收为约40%,实际销售费用我认为偏高的。

全国化进展比较慢,

总结:天士力的王牌产品为复方丹参滴丸,市占率9.6%,排名第一。

与后面的差距不够大,构不成强劲护城河的标准,近10年扣非净利润在6-13亿元,平均为9.9亿元。当前市值205.7亿,从投资的角度来看,当前20.5倍市盈率,当前价格我认为较高,当前股息率为2.25%。价投以价格+成长来给予建仓价格,我个人建仓价格定在10.1元,高于这个价格我以观望为主。

二、成长

上面谈了价格,第二部分就是成长了。我的价投标准是价格+成长,然后推理出一个合适的建仓价格10.1元,这是我个人的倾向,大家只能参考,我买不到就不买的,我无所谓,我又不是只投这一个标的。成长是毋容置疑的心脑血管,神经科随着老龄化的进程收入我都是看涨的。价格价值+成长我给予15倍估值,10.1(对应市值150.8亿)元,我认为不低的。选天士力不如选华润三九,不过华润三九我只能给到10倍pe,华润三九合理介入为20(对应市值332.7亿)。华润三九的护城河比天士力的深,999感冒灵是有用户粘性的。其他产品就不过多介绍了。如果非常喜欢华润三九建一点27的底仓也没事,之前我一直条件单27,没到算了,我也不着急,因为老龄化进程对医药的影响不是非常快的。

三、天士力估值分析

目前市值:205.7亿

股价:13.77

每股净资产8.3

市盈率(预计)20.57

毛利率:66.85%

净利率:12.89%

净资产收益率:9.09%

负债率:18.2%

公司账上有14.36亿货币资金,公司短期借款11.16亿,长期借款2.169亿。天士力护城河不够深,成长方面主要依托医药行业的成长性,以及创新药带来的创收。综合下来天士力还不错!综合给予10.1,介入参考市值150.8亿。仅个人观点,个人看法哈!

风险提示:以上观点仅为个人看法,仅个人记录,个人反思,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !