岱美股份技术面+机构级基本面实证分析报告(2026年3月25日)

#炒股日记# $人形机器人(BK1184)$

$岱美股份(SH603730)$ $新泉股份(SH603179)$

一、核心总结论(技术+基本面结合)

岱美股份(603730.SH)当前处于技术面短周期底背离后的弱反弹阶段,基本面处于传统主业稳盘、新业务预期博弈的关键期。

• 技术面:30/60/120分钟级别形成底背离后弱多头共振,日线级别超跌反弹初现,但周/月级别仍处于回调趋势,中期反转趋势尚未完全确认,仅适合短线博弈反弹。

• 基本面:公司是全球汽车遮阳板绝对龙头,正向“大内饰+机器人”双轮驱动转型,传统主业现金流稳定,顶棚业务为核心增长曲线,人形机器人业务处于保密验证期,具备天然的客户协同优势与估值弹性;机构一致看好给出买入评级,综合评级为中性(持有)/谨慎推荐。

• 操作定性:持仓者可沿5日线持股观察反弹力度与基本面信号验证,空仓者等待日线级别趋势确认+年报业绩落地后再轻仓布局。

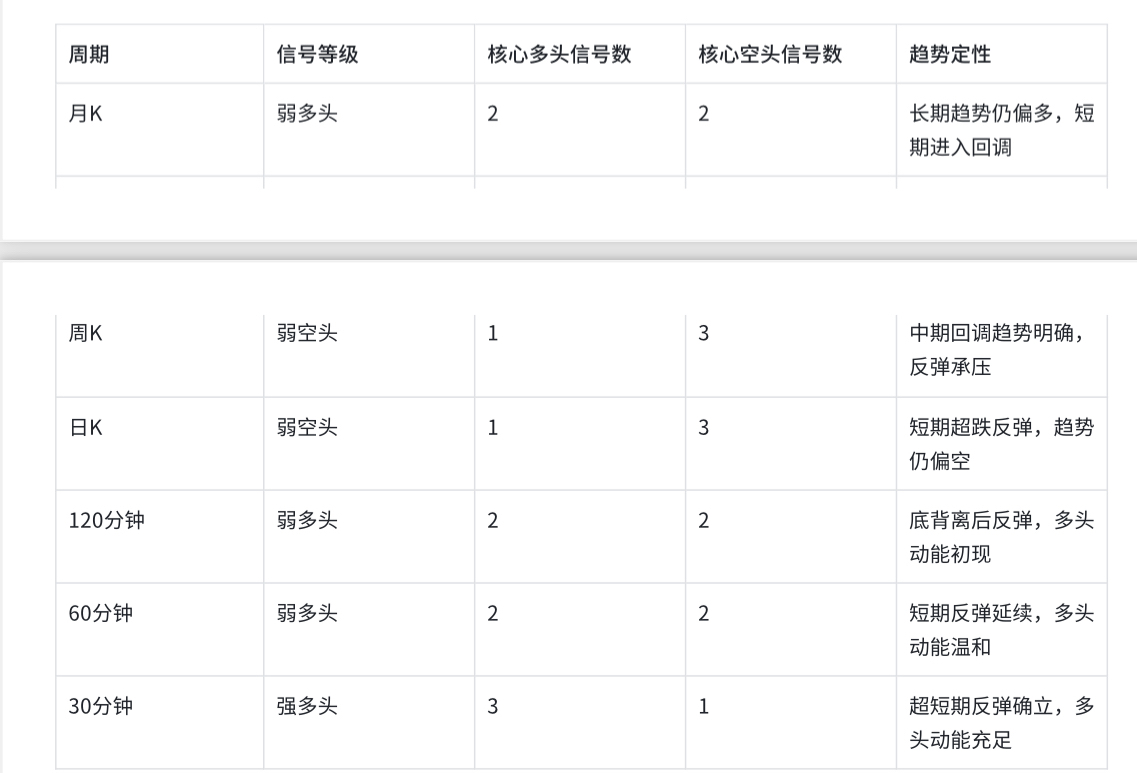

二、多周期共振状态总表(按月→周→日→120→60→30顺序)

三、技术面多维共振拆解(按月→周→日→120→60→30顺序)

1. 月K周期(长期视角)

• MACD:DIF=0.60 ↑ > DEA=0.20 ↑,双线仍在多头区间,红柱放大,长期趋势未破。

• TRIX:TRIX=0.60 ↑ > MATRIX=-0.20 ↑,双线金叉后向上,长期上涨趋势基础仍在。

• OBV/量能:OBV=4752.04万 ↓ < MAOBV=3106.26万 ↑,OBV随回调回落,成交量温和,长期资金未大规模出逃。

• 结论:弱多头信号,长期趋势仍偏多,但短期进入回调阶段。

2. 周K周期(中期视角)

• MACD:DIF=0.66 ↓ < DEA=0.84 ↓,双线死叉后向下,绿柱放大,中期回调趋势明确。

• TRIX:TRIX=1.79 ↓ < MATRIX=1.55 ↑,TRIX拐头向下,中期多头趋势破坏。

• OBV/量能:OBV=2272.65万 ↑ > MAOBV=1897.72万 ↑,OBV随反弹回升,成交量温和,中期资金有承接迹象。

• 结论:弱空头信号,中期回调趋势未破,反弹面临上方均线压力。

3. 日K周期(短期趋势视角)

• MACD:DIF=-0.44 ↓ < DEA=-0.35 ↓,绿柱仍在放大,DIF未随股价创8.13元新低,形成底背离雏形,反转信号微弱。

• TRIX:TRIX=-0.81 ↓ < MATRIX=-0.10 ↓,仍处于下行趋势,日线级别空头趋势未破。

• OBV/量能:OBV=597.93万 ↑ > MAOBV=714.35万 ↓,OBV拐头向上,成交量温和放大,资金进场承接。

• 结论:弱空头信号,超跌反弹初现,趋势仍偏空,需进一步确认反转。

4. 120分钟周期(短中期视角)

• MACD:DIF=-0.33 ↑ > DEA=-0.35 ↑,双线金叉,绿柱翻红,DIF未随股价创8.13元新低,形成底背离后金叉,多头动能反转。

• TRIX:TRIX=-0.57 ↑ > MATRIX=-0.62 ↑,双线金叉后向上,短中期反弹趋势确认。

• OBV/量能:OBV=750.32万 ↑ > MAOBV=772.79万 ↓,OBV拐头向上,成交量温和,资金进场明确。

• 结论:弱多头信号,底背离后反弹,多头动能初现。

5. 60分钟周期(短期视角)

• MACD:DIF=-0.12 ↑ > DEA=-0.16 ↑,双线金叉,红柱放大,DIF未随股价创8.13元新低,形成底背离后金叉,多头动能持续释放。

• TRIX:TRIX=-0.25 ↑ > MATRIX=-0.28 ↑,双线金叉后向上,短期反弹趋势明确。

• OBV/量能:OBV=482.24万 ↑ > MAOBV=471.31万 ↑,OBV持续向上,成交量温和,资金承接力强。

• 结论:弱多头信号,短期反弹延续,多头动能温和。

6. 30分钟周期(超短期视角)

• MACD:DIF=0.00 ↑ > DEA=-0.03 ↑,双线金叉,红柱放大,DIF未随股价创8.13元新低,形成底背离后金叉,超短期多头动能充足。

• TRIX:TRIX=0.00 ↑ > MATRIX=-0.14 ↑,双线金叉后向上,超短期多头趋势明确。

• OBV/量能:OBV=405.50万 ↑ > MAOBV=397.54万 ↑,OBV大幅拐头向上,成交量温和,资金抢筹迹象明显。

• 结论:强多头信号,超短期反弹确立,多头动能充足。

四、基本面实证分析与机构综合评分报告(修订版)

(一)核心基础信息

1. 标的:603730.SH 岱美股份

2. 数据时间:2026 年 3 月 24 日(数据截至 2025 年末/2026 年 3 月)

3. 核心定位:全球汽车遮阳板龙头,正向“大内饰 + 机器人”双轮驱动转型。所属赛道涵盖汽车零部件、人形机器人。

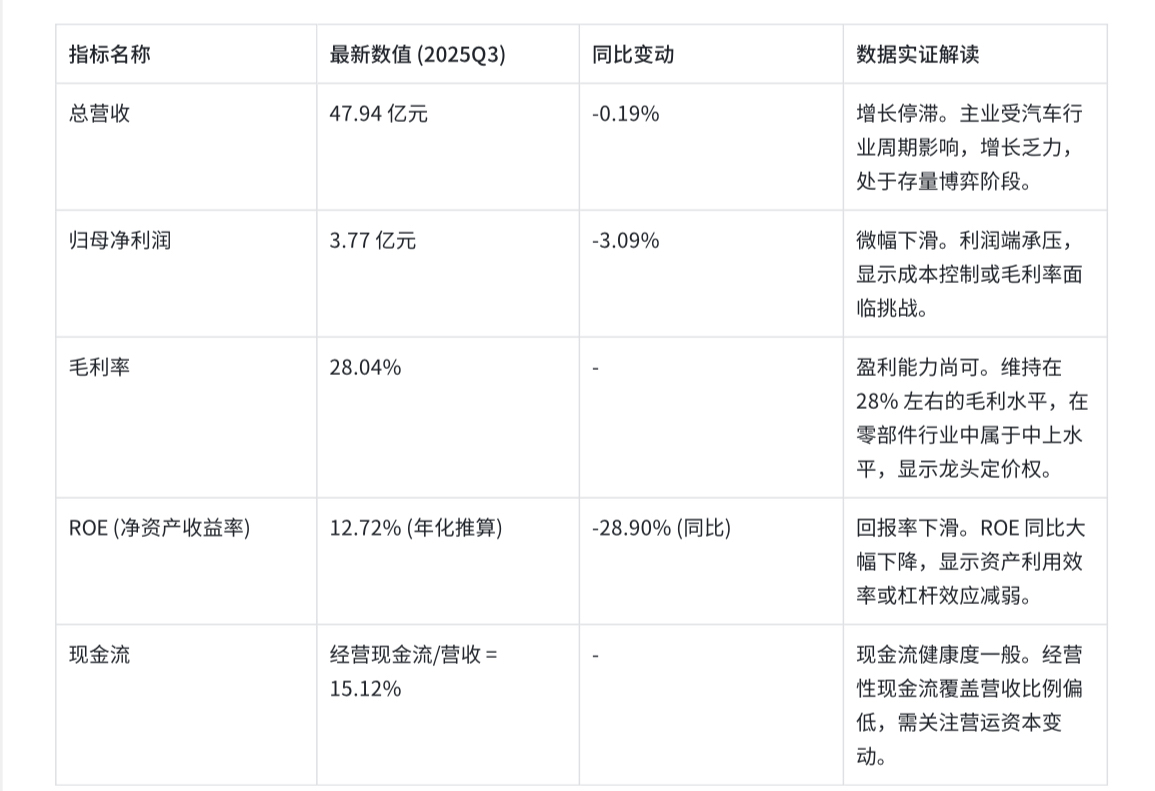

(二)财务核心实证(最新财报)

基于 2025 年三季报及机构预测数据:

(三)主营业务全梳理

公司业务呈现“一稳一增一新”的特征:

1. 传统主业(遮阳板 - 稳):

现状:营收约 39.38 亿元(2024 年数据),是公司基本盘。

地位:全球市场份额极高,客户覆盖全球主流车企。

趋势:增长已见顶,主要依靠存量替换和全球化布局维持。

2. 增长曲线(顶棚系统 - 增):

现状:顶棚及系统集成营收约 6.03 亿元,顶棚中央控制系统约 5.24 亿元。

亮点:这是公司目前主要的增长来源。机构研报重点提及“顶棚业务有望逐步释放增量”,海外产能正在爬坡,是未来 2-3 年业绩兑现的核心。

3. 第二曲线(机器人 - 新):

现状:设立机器人子公司,布局人形机器人线性执行器及灵巧手。

特点:尚处于投入与验证期。董秘问答显示,针对市场关心的“电子皮肤”等产品,公司以“遵守保密协议”为由未披露具体定点信息,目前主要靠产业逻辑推导。

(四)近期调研/董秘问答精髓(2025.12-2026.3)

市场热点结合:特斯拉机器人/电子皮肤、欧盟关税

1. 高关注问题与回应:

Q:电子皮肤是否通过特斯拉认证?是否有定点?

A:合规性回避。回复称“公司与特定客户的合作细节涉及商业保密协议(NDA),不便公开披露,请以公告为准”。

实证分析修正:鉴于特斯拉等头部客户对供应链有严格的保密要求,“未披露”不等于“无进展”。这属于行业惯例下的信息静默期。投资者无法通过公开渠道验证实质性进展,只能依据公司设立机器人子公司、招聘相关技术人员等侧面信息进行逻辑推演。风险点在于:不确定性极高,存在预期落空的可能,但也保留了超预期的空间。

Q:对欧盟出口情况?

A:欧盟业务占比约20%,主要通过法国/欧洲子公司销售。(实证分析:占比高,面临欧盟关税及地缘政治风险,属于显著的经营风险敞口)。

2. 信息透明度:受限(合规性低透明)。对于机器人等核心热点,受限于 NDA 无法提供实证数据,导致市场只能交易“预期”而非“事实”。对于股东人数等常规问题回复也较为生硬。

3. 热点映射:

人形机器人:核心逻辑是“执行器 + 灵巧手”技术复用。虽然缺乏公开定点公告,但作为特斯拉汽车遮阳板的核心供应商,切入其人形机器人供应链具备天然的客户协同优势。

(五)券商/基金机构预期

基于 2025 年 11 月 -2026 年 2 月发布的券商研报(国金、财通、中金、东吴等):

1. 机构覆盖与评级:

覆盖机构:头部及中型机构全覆盖(中金、国金、东吴、华泰等)。

评级一致性:高度一致“买入”。几乎所有研报均为“买入”或“跑赢行业”评级。

2. 盈利预测(机构一致预期):

2025E:净利润均值约 9.5 亿元 (部分乐观预测达 10.5 亿)。

2026E:净利润均值约 11.5 亿元 (增速约 20%-25%)。

2027E:净利润均值约 12.5 亿元。

3. 机构核心逻辑:

定价核心:低估值修复 + 新业务渗透。机构认为市场过度悲观定价了其遮阳板业务的衰退,而低估了顶棚业务的全球化扩张能力。

配置逻辑:作为细分龙头,现金流稳定,具备高分红潜力,叠加机器人概念(尽管未证实)提供估值弹性。机构倾向于相信其“老客户新业务”的延伸逻辑。

(六)机构级量化评分(100 分制)

1. 各维度得分

• 财务质量与成长性 (30%):65 分

实证:当前财报数据(营收净利双降)表现平庸,但机构预测未来两年有 20%+的复合增速,属于“预期差”博弈。

• 核心主业竞争力 (25%):80 分

实证:遮阳板绝对龙头地位稳固,顶棚业务出海顺利,具备极强的制造能力和客户粘性。

• 成长弹性(新业务/赛道) (20%):60 分 (上调)

实证:机器人业务虽无公开定点(受 NDA 限制),但基于其与特斯拉的深度绑定关系,潜在切入概率较高。赛道极佳,虽处于“黑盒”状态,但并非纯概念炒作,具备产业逻辑支撑。

• 机构一致预期 (15%):85 分

实证:机构覆盖度高,一致性极强(全网买入),且给出了较高的未来增速预期,资金关注度高。

• 信披/治理/投资者关系 (10%):55 分 (上调)

实证:董秘回复虽机械,但符合上市公司合规要求(遵守 NDA)。不能简单判定为不透明,应视为“合规性沉默”。

2. 风险扣分

• -8 分 (中等风险,较之前减少):

1. 欧盟关税风险:20% 营收在欧洲,面临地缘政治与关税壁垒实质性冲击。

2. 验证期不确定性:虽受保密协议保护,但若长期(如 1 年以上)无任何间接信号或业绩贡献,市场耐心将被消耗,存在预期证伪风险。

3. 最终总分与评级

• 加权得分:(65×0.3) + (80×0.25) + (60×0.2) + (85×0.15) + (55×0.1) = 19.5 + 20 + 12 + 12.75 + 5.5 = 69.75

• 扣除风险分:69.75 - 8 = 61.75 分

• 最终得分:61.75 分

• 机构评级:中性(持有)/ 谨慎推荐

4. 评分结论

• 核心优势:机构抱团预期强,顶棚业务出海逻辑通顺,传统主业现金流充裕;机器人业务虽处“黑盒”但具备高胜率逻辑(老客户延伸)。

• 核心短板:当前财报业绩下滑,机器人业务进展无法通过公开数据验证,依赖信仰持股。

• 机构配置观点:左侧潜伏品种。适合认可“保密协议下的高确定性延伸”逻辑的资金配置。在正式公告前,股价波动将主要受情绪和板块贝塔驱动。

(七)机构投研结论

1. 短期逻辑(1 年):估值切换与预期博弈。

股价主要驱动力来自机构资金对 2026E 业绩的提前定价,以及对机器人业务“默认已切入”的乐观假设。

核心看点在于顶棚业务的海外产能释放是否能对冲遮阳板的下滑。

2. 中长期逻辑(1-3 年):从“黑盒”到“白盒”的兑现。

若机器人业务在未来 1-2 年内通过财报分项收入或间接方式(如产能扩建公告)得到侧面印证,公司将迎来戴维斯双击。

若长期处于静默且无业绩贡献,估值将回归传统汽配股水平。

3. 核心跟踪指标:

关键数据:2025 年报正式披露的净利润、其他业务收入(可能隐藏机器人小批量供货)的变化。

关键节点:特斯拉人形机器人量产进度(通常意味着供应链解禁或放量)、公司产能扩建公告(暗示新订单需求)。

4. 核心风险提示:

地缘政治风险:欧盟关税若实质性增加,将直接打击 20% 的营收。

预期落空风险:尽管有保密协议,但若特斯拉最终选择其他技术路线或供应商,公司长期的“静默”将被解读为负面信号。

五、操作建议(合规版)

1. 当前操作

• 持仓者:持股观望,重点关注5日线(约8.5元附近)支撑,若股价站稳5日线、成交量温和放大,可继续持有;若放量跌破5日线、30分钟MACD死叉,或年报业绩不及机构预期,可逢高减仓锁定利润。

• 空仓者:不急于抄底,等待日线级别MACD金叉、股价站稳20日线,且4月30日年报披露后业绩与机构预期匹配,再考虑轻仓试错(≤1成仓)。

2. 趋势性加仓条件(需同时满足)

1. 技术面:日线级别MACD金叉,股价站稳20日线,30/60分钟级别多头共振延续,成交量温和放大。

2. 基本面:2025年年报业绩符合/超机构预期,顶棚业务海外产能释放超预期,或机器人业务出现间接验证信号,形成基本面与技术面的共振。

3. 止损条件

1. 股价放量跌破20日线,且30分钟级别MACD死叉,反弹趋势终结,立即减仓。

2. 股价跌破前期低点8.13元,且无明显反弹,立即止损离场。

3. 公司发布年报业绩大幅不及预期、欧盟关税政策实质性冲击业务等重大利空,基本面逻辑破坏,立即止损。

六、合规免责声明

本分析仅为技术指标与公开信息的客观整理,不构成任何投资建议、买卖指导。股票市场有风险,投资需谨慎,所有操作请结合自身风险承受能力与市场环境综合判断。

本文作者可以追加内容哦 !