2025年,60%宠物医院日均接诊量不足10例。

我国宠物医疗行业正处于一个充满矛盾的时代。

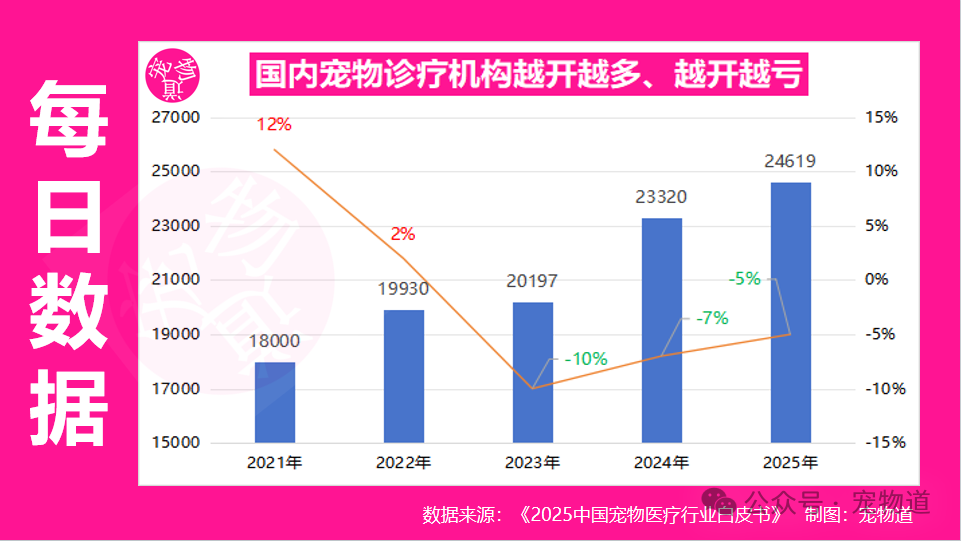

一、宠物医院越开越多

一方面,市场的“基本盘”依然坚实且持续增长。数据显示,国内犬猫数量已突破1.26亿只;在年轻人,特别是占据主导地位的95后、00后宠主“精致养宠”理念驱动下,宠物早已被视为家庭成员。随之而来的,是对宠物健康投入意愿的增强。市场规模数据印证了这一点,中国宠物医疗市场(包括药品、医院等)规模从2014年的165亿元飙升至2023年的796亿元,年复合增长率高达19.1%;其中,作为核心场景的宠物医院市场规模占比达47%,增长曲线同样陡峭。

然而,与需求大盘扩张形成鲜明对比的,是供给侧的混乱与盈利困境。近年来,资本、创业者乃至连锁巨头纷纷涌入,宠物医院数量一路攀升。截至最新统计,全国宠物医院数量已从2014年的1.3万余家,增长至3.4万家。从每万只宠物匹配的医院数量看,中国1.9家甚至已超过美国1.7家,资源从总量上看已十分“充足”。这种扩张呈现出显著的区域下沉趋势,一线城市逐渐饱和,增长放缓;而新一线、二线乃至三线以下城市的宠物医院数量正以超过17%、甚至20%的更高增速追赶,其总数量与占比均已远超一线城市。

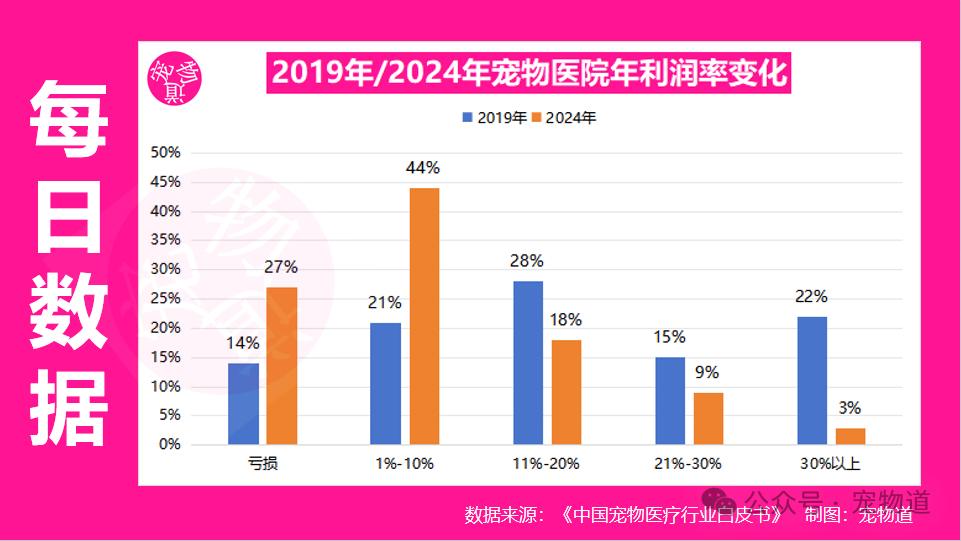

另一方面,是整个行业的盈利状况日益恶化。宠物医疗行业白皮书披露,近四成宠物医院利润率不足10%,闭店率居高不下。从盈利分布看,亏损医院的占比从五年前的14.2%扩大至26.5%,而利润率超过30%的宠物医院更是从两成萎缩至不足3%。一个普遍的悖论是,宠物主普遍抱怨“猫狗看病比人贵”,而超过半数的宠物医院月营业额却不足10万元,平均客单价在500元以下长期徘徊,收入增长极为缓慢。

一边是门店越开越密,另一边却是“增量不增利”,甚至“越开越亏”,宠物医疗行业坠入了痛苦的螺旋。

二、宠物医院越开越亏

是什么导致了宠物医院“叫好不叫座”、越开越亏的普遍困境?其根源在于高企的成本结构、难以提升的客单价以及被不断侵蚀的行业信任,三者相互作用,形成恶性循环。

首先,成本。尽管宠物医疗行业在进化,但人力、耗材、房租始终是压在宠物医院头上的主要支出。与五年前相比,人员薪酬占比虽从53%降至45%,但考虑到薪资水平的上涨,人力成本绝对值不降反增。巨大的人才缺口下,具备丰富经验的优质执业兽医成为稀缺资源,月入两三万已成常态,这部分成本最终必然转嫁给诊疗费。更关键的是直接成本(药品、耗材)的飙升,其占比从22.6%大幅提升至30%。宠物专用药品研发成本高、市场小,且无国家集采等调控机制,价格常是人用药的十倍。设备投入更是“军备竞赛”,高端检查设备如核磁共振仪,进口价百万起步,加上专用的场地、24小时运转的巨额电费,每月固定成本惊人。这些硬件投入,在“内卷”的竞争环境下,已成为医院维持竞争力的“门票”,无论是否盈利都必须跟进。

其次,是价格与价值的扭曲。宠物的“商品”属性削弱了部分医疗消费的刚性。“买宠几百,治病几千”的现实,让一部分冲动养宠的年轻人在面对高额账单时,可能选择弃养而非治疗。同时,前期“价格战”将行业拖入深渊。为了获客,“9.9元疫苗”“199元绝育”等低价引流套餐成为行业心照不宣的法则,但转化率却难以保证。这种饮鸩止渴的方式,不仅压低了行业整体价格预期,也让宠物主对正常医疗服务的价值产生怀疑。当“人做核磁300-500元,宠物要2000-3000元”的直观对比出现时,缺乏对设备、人力等背后成本认知的宠主,很容易产生“被宰”的负面情绪。

最后,也是最具破坏性的,是信任的流失。行业的快速扩张远超人才培养速度,大量缺乏足够临床经验的兽医被“赶鸭子上架”,诊疗水平参差不齐。叠加部分机构“过度医疗”的创收冲动,以及收费不透明等问题,一次次“宰客”“庸医”的争议在社交媒体上发酵,不断消耗着宠物主本应托付给医生的信任。当防备心竖起,宠物主会变得更加价格敏感,对必要的检查和用药方案疑虑重重,进一步抑制了客单价的提升。与此同时,宠物医疗本身具有低频属性,一家医院覆盖半径有限,单店往往需要数年才能积累起稳定的客户群。在信任缺失的背景下,这种积累过程更加漫长和艰难,导致高达60%的宠物医院日均接诊量不足10例,设备闲置、人力空转,加剧了亏损。

三、宠物医院需要“价值回归”

宠物医疗行业的未来,不在于无休止的低价竞争和设备军备竞赛,而在于回归医疗本质,实现专业化、精细化的价值重塑。

当前,行业内部已开始自发性地结构调整与升级。专科化与分级诊疗是两大清晰趋势。面对心脏病、肝肾衰竭、肿瘤等日益增多的老年慢性病,以及眼、牙、骨科等复杂需求,综合性“全科”医院已力不从心。眼科院、牙科、肿瘤、骨科等专科医院开始涌现,它们通过提供预防、诊断、治疗、康复的一体化深度方案,建立起技术壁垒和专业信任。同时,无论是新瑞鹏、瑞派等连锁巨头,还是寻求差异化的单体医院,都在探索分级诊疗模式:社区医院处理常见病、疫苗绝育等基础服务;中心医院或专科医院承接重症、疑难杂症和复杂手术。这既能优化资源配置,也能让不同需求的宠主获得更精准、更高效的服务。

更深层次的驱动力,来自新一代宠主需求的变化。宠主的年轻化与高知化,意味着他们不再满足于被动接受信息。他们通过多种渠道学习宠物健康知识,对诊疗的专业性、服务的细节、环境的体验提出了更高要求。数据显示,在诊疗决策因素中,对“医院环境”“服务态度”“设施设备”的需求性提升最为显著。这倒逼宠物医院必须从“卖药打针”的场所,转型为提供全方位健康管理解决方案的“宠物健康服务中心”。透明的沟通、人性化的服务、可追溯的医疗记录,成为重建信任、提升客户粘性的关键。

最后,宠物医疗行业呼唤更明确的监管与标准。在兽医培养体系上,需要推动临床教育与院校课程更紧密结合,并建立完善的继续教育和专科认证体系,解决优质人才“质”与“量”的双重短缺。在药品与收费层面,推动宠物专用药的研发与合理定价机制,倡导诊疗方案与收费的标准化、透明化,有助于从根本上遏制“过度医疗”乱象,修复医患信任。

从“生意”回归“价值”,是宠物医院跳出“越开越亏”恶性循环的必由之路。当行业竞争的核心从营销战、价格战、设备战,转向以专业的诊疗水平、值得信赖的服务和透明的价格体系构成的综合价值时,那些真正深耕专业、赢得客户信任的机构,才能穿越周期,在宠物老龄化浪潮与“精致养宠”的长期趋势中,找到可持续的健康增长路径。而这,也正是一个成熟、负责任的宠物医疗市场应有的模样。

$瑞普生物(SZ300119)$ $依依股份(SZ001206)$ $乖宝宠物(SZ301498)$ #社区牛人计划#

宠物投资、宠物创业、宠物交流,就上宠物道!

本文作者可以追加内容哦 !