这两天看到很多人在讨论华嵘那3271万信息化收入到底该不该扣,我也认真研究了一圈公告、规则和项目情况,说点自己的看法——我个人是倾向于不应该扣除的。早在2026年2月份我也发过帖子“ST华嵘(600421):摘帽板上钉钉,积极从传统建筑相关行业向AI与信息技术服务转型”,有兴趣的小伙伴可以翻出来看看,欢迎关注和友好交流!

先把最核心的一点讲清楚:

交易所要扣的是“假收入、偶发收入、没有持续性的收入”

不是说只要是新业务就一定要扣。

一、这3271万到底是不是“临时拼出来的收入”?

我觉得不是。

公司这次不是突然接一单,而是:

2024年底就开始做第二产业转型

专门成立了信息科技子公司

明确做算力、AI、系统集成

不是卖材料、不是做贸易,而是完整工程+系统集成

这叫什么?

这是有组织、有规划的业务转型,不是临时做一单保壳。

二、项目本身有没有商业实质?

这一点其实已经没争议了:

有正式合同(2.21亿大项目分包)

有设备采购 + 系统部署 + 验收

有成本、有利润(毛利26%)

不是关联输送

而且现在又多了一个关键证据:

中核建公开招标项目中标

这点非常关键!

央企项目

公开招标

多家公司中标

说明什么?

这是市场竞争拿下的业务,不是内部“做出来”的收入。

三、是不是“没有持续性”?这个才是关键

很多人抓着一点说:

“这是新业务,时间太短,应该扣”

但我觉得这个逻辑有问题。

规则真正想防的是:

一年做一次

第二年就没有了

不具备持续经营能力

但现在华嵘情况已经变了:

不止一个项目(曙光 + 中核建)

不止一个客户(政府体系 + 央企体系)

有专门公司在做(不是临时团队)

这已经不是“偶发收入”,而是:

已经开始形成业务雏形了

四、最关键的一点(很多人忽略)

如果这3266万被扣掉,等于在说:

“你这个业务不存在价值,不算经营能力”

但现实是:

公司已经投入人、团队、资源

已经拿到订单

已经完成交付

那问题来了:

一个真实发生、真实赚钱、真实交付的业务,凭什么不算主营?

五、市场其实在赌什么?

说白了,现在不是在争:

收入真不真实

而是在争:

这个业务算不算未来的主营方向

我个人判断:

华嵘现在不是“搞副业”,而是在换赛道

老业务:风电模具

新业务:算力+系统集成

这种情况,本来就应该逐步纳入主营,而不是一刀切扣掉。

六、总结一句话(我的观点)

这3266万,不是“偶发收入”,而是“新主营的第一步”。$ST京蓝(SZ000711)$ $*ST太和(SH605081)$ $*ST华嵘(SH600421)$

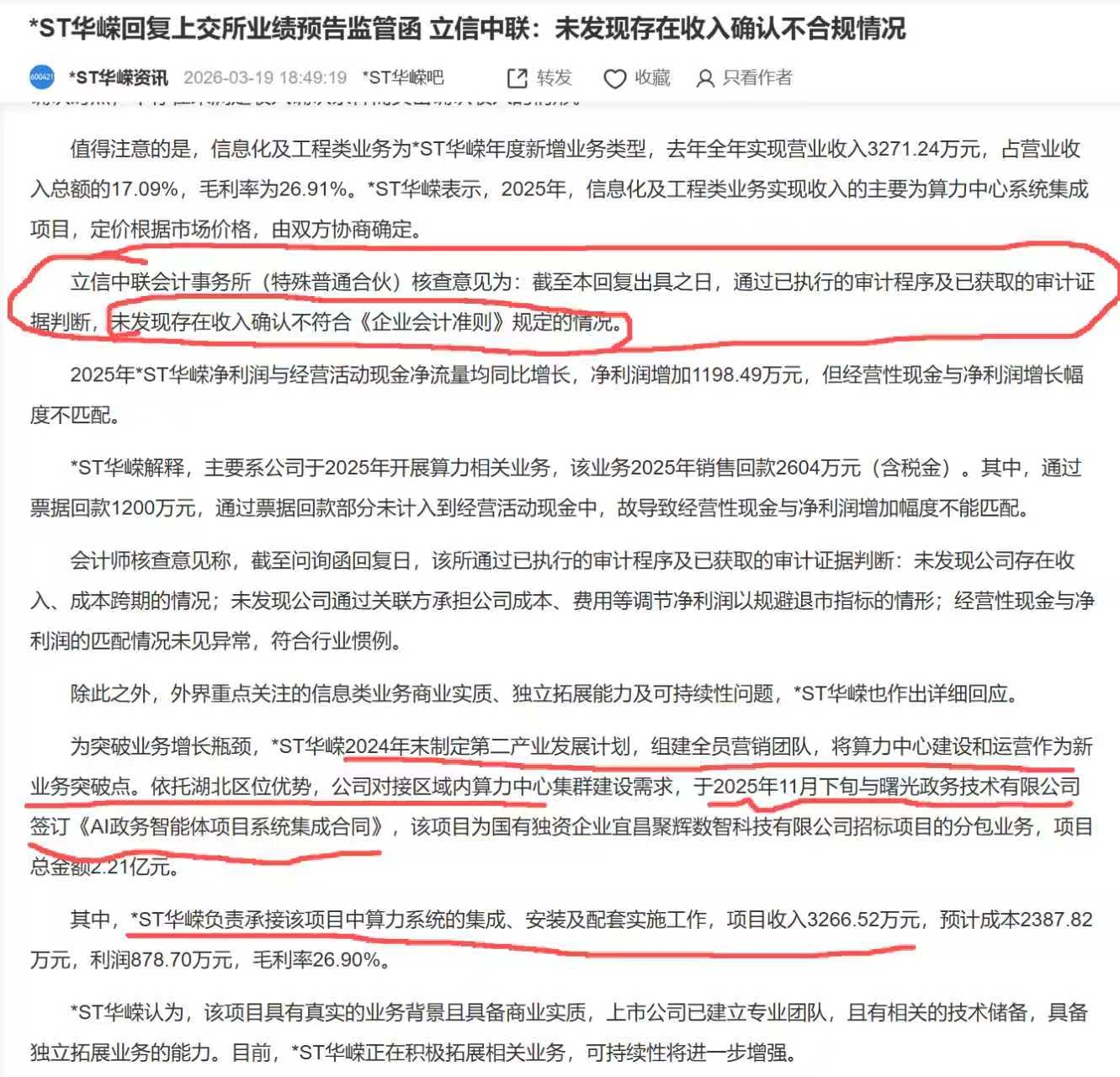

2025年11月下旬与曙光政务技术有限公司签订《AI政务智能体项目系统集成合同》,该项目为国有独资企业宜昌聚辉数智科技有限公司招标项目的分包业务,其中,*ST华嵘负责承接该项目中算力系统的集成、安装及配套实施工作,项目收入3266.52万元,预计成本2387.82万元,利润878.70万元,毛利率26.90%。

2025-03-25,成立于2024-12-13的控股子公司杭州华嵘北软科技有限公司中标中国核建-中核华辉智算项目设备组网及配套技术服务

本文作者可以追加内容哦 !