【VRAR星球原创稿件,未经许可禁止转载】

光机模组作为XR(VR/AR/MR)设备的“视觉核心”,直接决定了近眼显示的清晰度、视场角、轻量化程度与功耗表现。光机模组是XR硬件从“可用”走向“好用”的关键瓶颈,也是行业技术竞争的核心赛道。

当前,XR产业正从“技术验证期”迈入“规模化落地期”,但中国光机模组产业面临“高端垄断、中端突围、低端同质化”的格局,核心技术与核心材料仍存在进口依赖。

笔者立足2025-2026年最新行业数据与技术进展,用这篇文章深度拆解XR光机模组的核心技术壁垒,系统梳理产业链上下游格局,剖析当前行业痛点与未来突破方向,为行业人士提供参考。

01 XR光机模组核心定义与技术路径迭代

XR光机模组是将微型显示芯片的图像信号,通过光学系统放大、投射至人眼视网膜的核心组件,其性能直接决定XR设备的沉浸感与佩戴体验。XR光机模组的核心构成包含微型显示芯片、光学传输系统、光源组件与驱动电路,这四大部分的协同优化是光机模组实现技术突破的关键所在,缺一不可。

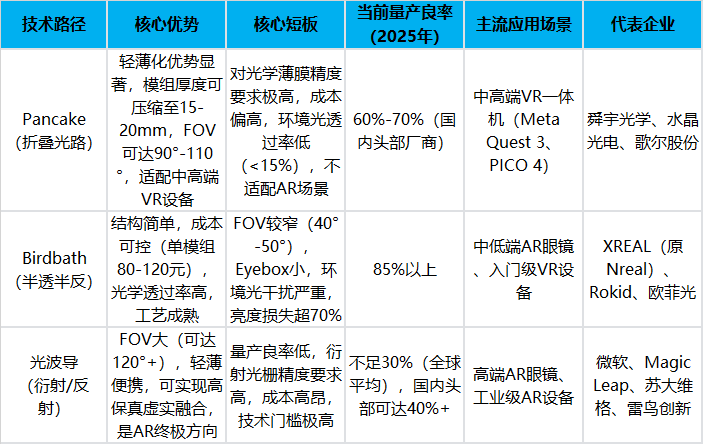

从表1技术路径统计表技术路径来看,XR光机模组已形成“三条主线并行”的格局,不同路径针对不同应用场景,在技术壁垒与产业化难度上存在显著差异,各类路径的核心特征可通过多维度对比清晰呈现。

02 XR光机模组的四大核心技术壁垒

XR光机模组的技术壁垒贯穿设计、制造、材料、测试全流程,核心集中在光学设计、微型显示、精密制造、驱动控制四大环节,不同技术路径的壁垒侧重点存在差异,结合2025-2026年最新技术进展,可对这些核心壁垒进行系统解析。

壁垒1:光学设计

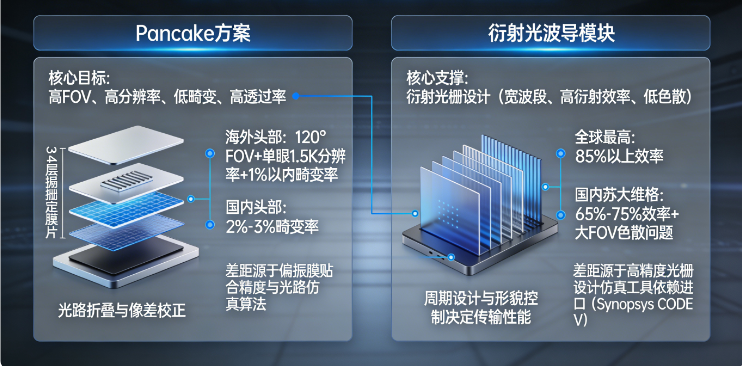

光学设计是光机模组的“灵魂”,其核心目标是在有限体积内实现高FOV、高分辨率、低畸变、高透过率的平衡,这一目标的实现需要突破多重技术难关,也构成了光学设计环节的核心壁垒。

Pancake方案的核心技术难点集中在光路折叠与像差校正,该方案需通过3-4层偏振薄膜与曲面反射镜实现光路多次折叠,这就要求光学设计必须精准控制光线偏振方向,以此避免重影、眩光等影响视觉体验的问题出现。

目前海外头部企业已能实现120 FOV与单眼1.5K分辨率的结合,将畸变率控制在1%以内,而国内头部厂商的畸变率普遍在2%-3%,这种差距主要源于偏振膜贴合精度的控制能力与光路仿真算法的优化水平,国内企业在这两方面仍有较大提升空间。

衍射光波导的核心技术支撑在于衍射光栅的设计,其设计过程需要兼顾宽波段、高衍射效率与低色散的多重需求,光栅的周期设计与形貌控制直接决定了光波导的传输性能。

当前全球最高水平的衍射光栅效率可达85%以上,国内的产品效率约为65%-75%,且在大FOV场景下易出现色散问题。造成这一差距的核心原因的是国内缺乏高精度光栅设计仿真工具,行业发展仍高度依赖Synopsys CODE V等进口软件。两种方案差异对比参见下图。

壁垒2:微型显示芯片

微型显示芯片作为光机模组的“图像源”,其分辨率、刷新率、功耗等参数直接决定显示效果,目前行业主流技术路线为Micro-OLED和LCoS,两大路线的技术壁垒均集中在制程工艺与性能优化的协同推进上。

Micro-OLED芯片的制程工艺精细化程度直接决定其综合性能,当前行业主流制程为0.13μm-0.15μm,这一制程水平需要实现高像素密度(PPI)与高刷新率的双重兼顾。

目前海外龙头已能量产3000PPI以上的Micro-OLED芯片,刷新率达120Hz,同时将功耗控制在500mW以内,国内京东方作为唯一能量产硅基OLED的企业,已实现2000PPI芯片量产,但在功耗控制上仍有差距,单芯片功耗约为600-700mW,且量产良率较索尼低10-15个百分点。

然而,国产化替代进程正在逐步加速。2025年国内Micro-OLED芯片自给率约为25%,预计2027年将提升至40%以上。

LCoS芯片领域,国内企业已实现中低端产品量产,但高端产品仍依赖德州仪器。这种依赖源于国内企业在液晶分子排列控制与驱动电路集成技术上的不足,这也是后续国产化突破的重点方向。

壁垒3:精密制造

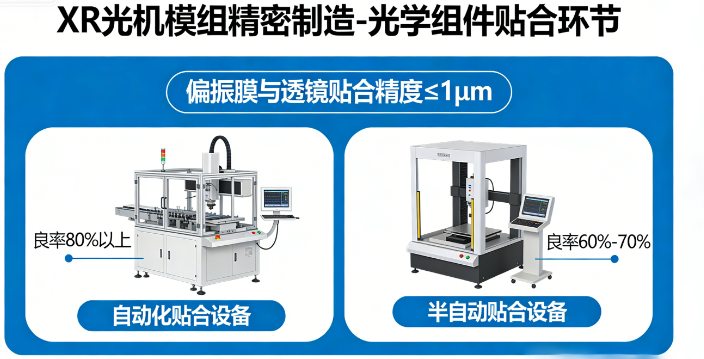

XR光机模组的精密制造对精度要求达到微米级,这种高精度要求贯穿生产全流程,核心壁垒集中在光学组件贴合、模组组装与检测环节,这些环节的技术水平直接影响量产良率与生产成本,也是中游制造企业的核心竞争力所在。

光学组件贴合工艺是Pancake模组制造的核心难点,其对偏振膜与透镜的贴合精度要求不超过1μm,贴合过程中的气泡、偏移等缺陷,会直接导致模组出现视觉瑕疵,大幅降低产品良率。

目前海外头部企业采用自动化贴合设备,将贴合良率提升至80%以上,国内企业受设备限制,多采用半自动贴合工艺,良率仅为60%-70%,且易出现气泡、偏移等问题,核心原因是国内缺乏高精度贴合设备,高端市场主要依赖日本Canon、德国Jenoptik进口。

光波导的衍射光栅制造需要通过纳米压印或光刻工艺实现,线宽精度要求不超过100nm,这一工艺难度极高,目前全球仅少数企业掌握高精度纳米压印工艺的工程化应用能力。

国内苏大维格、雷鸟创新已突破相关技术,雷鸟创新联合JBD建成全球首条全彩MicroLED光波导量产线,将光波导模组良率提升至80%,但受限于核心材料与设备的配套能力,量产规模仍有限,难以满足大规模商用需求。

检测技术的壁垒贯穿光机模组制造全流程,FOV、畸变率、透过率等核心性能参数的检测精度,直接决定了模组的产品质量。海外龙头企业已实现全自动化检测流程,检测效率达1000台/小时,且检测精度不受人为因素影响。

国内多数企业仍采用人工检测,效率仅200-300台/小时,且检测精度受人为因素影响较大,核心原因在于国内缺乏自主研发的高精度检测设备,高端检测需求仍依赖进口设备。

壁垒4:驱动控制

驱动控制芯片承担着协调微型显示芯片、光源与光学系统协同工作的核心职责,其技术水平直接影响光机模组的综合表现,核心壁垒集中在低延迟、低功耗、高协同性的三重实现上,这也是保障用户佩戴体验的关键。

低延迟驱动技术是解决XR设备眩晕感的核心,XR设备对光机模组的响应延迟有着严格要求,延迟超过5ms就可能出现眩晕感,影响用户体验。海外头部企业通过驱动算法的深度优化,已将驱动芯片延迟控制在3ms以内,这种优势源于其在光线调节与图像同步算法上的积累,能够实现显示芯片刷新率与光学系统光线传输的毫秒级匹配。国内企业的驱动芯片延迟普遍在5-8ms,核心差距在于驱动算法的优化能力不足,尤其是光线调节与图像同步算法的工程化落地能力有待提升。

轻量化XR设备对功耗要求极高,光机模组的功耗需控制在1W以内,才能保障设备的长续航需求。海外龙头通过动态调光、自适应分辨率算法的协同应用,可将功耗控制在800mW以内,这种算法能够根据使用场景的亮度与图像复杂度,实时调整光源功率与显示分辨率,实现功耗与体验的平衡。

国内企业的产品功耗普遍在1.2-1.5W,过高的功耗直接导致设备续航缩短,核心原因在于驱动控制算法的精细化程度不够,缺乏对光源、显示芯片与光学系统的协同功耗优化能力。国内差距示意图参见下图。

03 XR光机模组产业链全景解析

XR光机模组产业链呈现上游核心材料与设备、中游模组制造、下游终端应用的三层架构,各环节高度协同且集中度较高,结合2025年最新产业链数据与企业布局,可对整个产业链格局进行系统梳理与分析。

上游:核心材料与设备,垄断性强,国产化替代加速

上游是XR光机模组技术壁垒的核心载体,主要涵盖核心材料与生产设备两大领域,目前全球市场仍被日美欧企业垄断,但国内企业正加速技术突破,逐步推进国产化替代进程,不同细分领域的发展格局各有差异。

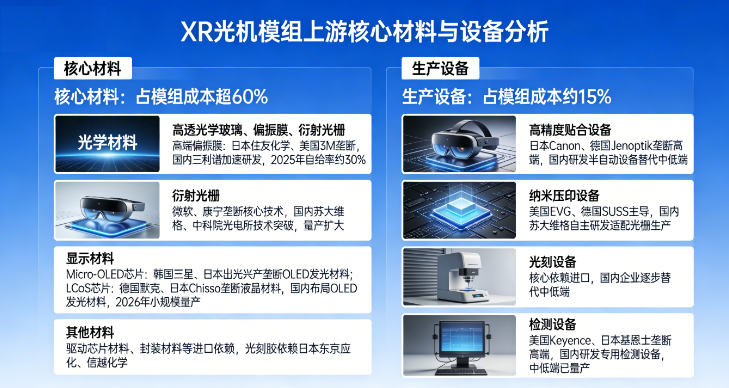

核心材料在模组成本中的占比超过60%,涵盖光学材料、显示材料与其他辅助材料,各类材料的市场格局与国产化进展存在明显差异。

光学材料包括高透光学玻璃、偏振膜、衍射光栅等,其中高端偏振膜主要被日本住友化学、美国3M垄断,国内企业(如三利谱)正加速研发,2025年国内偏振膜自给率约为30%;衍射光栅核心技术掌握在微软、康宁手中,国内苏大维格、中科院光电所已实现技术突破,量产规模逐步扩大。

显示材料方面,Micro-OLED芯片核心OLED发光材料等主要被韩国三星、日本出光兴产垄断;LCoS芯片核心液晶材料主要被德国默克、日本Chisso垄断,国内企业正布局OLED发光材料,预计2026年实现小规模量产。

其他材料包括驱动芯片材料、封装材料等,均存在不同程度的进口依赖,其中光刻胶主要依赖日本东京应化、信越化学。

生产设备在模组生产成本中占比约15%,核心包括高精度贴合设备、纳米压印设备、光刻设备、检测设备等,目前这些核心设备仍主要依赖进口,国内企业正逐步实现中低端设备的替代。

贴合设备领域,日本Canon、德国Jenoptik垄断全球高端市场,国内企业已研发出半自动贴合设备,逐步替代中低端进口设备;纳米压印设备以美国EVG、德国SUSS为主导,国内苏大维格已自主研发出纳米压印设备,适配自身光栅生产需求;检测设备领域,美国Keyence、日本基恩士垄断高端检测设备,国内企业正研发光机模组专用检测设备,目前已实现中低端产品量产。

中游:光机模组制造,国内企业主导中低端,高端突围

中游是光机模组的组装与测试环节,也是连接上游材料设备与下游终端应用的核心枢纽,目前全球市场呈现海外垄断高端、国内主导中低端的格局,国内企业凭借成本优势与产能优势,正逐步向高端市场突破。

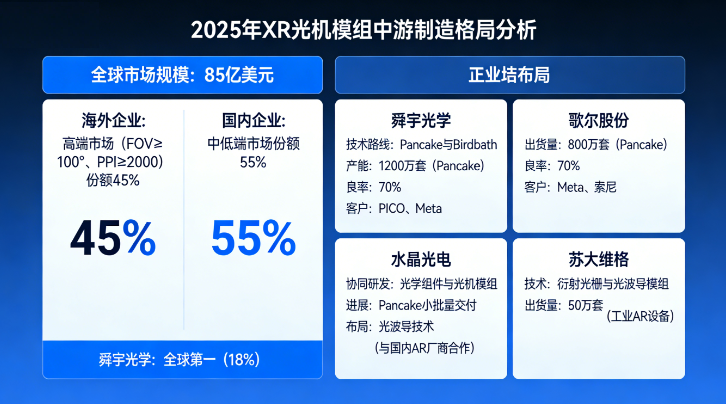

2025年全球XR光机模组市场规模约为85亿美元,其中海外企业凭借在光学设计与核心器件上的技术优势,占据高端市场(FOV≥100、PPI≥2000)45%的市场份额;国内企业主导中低端市场,市场份额约为55%,其中舜宇光学以18%的市场份额位居全球第一。

国内核心企业的布局各有侧重,形成了差异化的竞争格局。舜宇光学作为国内XR光机模组龙头,聚焦Pancake与Birdbath两条技术路线,2025年Pancake模组产能达1200万套,良率提升至70%,客户涵盖PICO、Meta等头部终端企业;

歌尔股份作为全球XR代工龙头,同步布局光机模组制造,依托Meta、索尼等客户资源,2025年光机模组出货量达800万套,产品以Pancake模组为主;

水晶光电聚焦光学组件与光机模组的协同研发,2025年实现Pancake模组小批量交付,同时布局光波导技术,与国内AR厂商深度合作;

苏大维格作为国内光波导技术龙头,专注衍射光栅与光波导模组研发,2025年光波导模组出货量达50万套,主要应用于工业AR设备。

下游:终端应用,VR主导当前,AR潜力巨大

下游终端应用分为VR、AR、MR三大领域,不同领域对光机模组的需求差异显著,这种差异直接驱动光机模组技术路线的迭代升级,2025年各领域的应用数据与市场格局呈现出鲜明特征。

VR领域是当前XR终端市场的主导力量,2025年全球VR设备出货量约为3500万台,其中中高端VR设备出货量占比达65%,主要应用于消费级游戏、VR直播等场景;低端VR设备出货量占比35%,主要应用于教育、培训等场景。核心客户包括Meta、PICO、索尼等,其中Meta Quest系列占据全球VR设备出货量的45%,其光机模组主要由舜宇光学、歌尔股份供应。

AR领域呈现快速增长态势,2025年全球AR设备出货量约为1500万台,成为产业链增长的核心动力。其中中低端AR设备出货量占比70%,主要应用于消费级智能眼镜;高端AR设备(搭载光波导模组)出货量占比30%,主要应用于工业巡检、远程医疗、单兵作战等专业领域。核心客户包括XREAL、Rokid、微软等,雷鸟创新凭借MicroLED光波导技术,以39%的市场份额登顶2025年第二季度全球AR市场。

MR领域仍处于起步阶段,2025年全球MR设备出货量约为200万台,其对光机模组的技术要求最高,需同时满足虚拟影像的高清晰度与现实场景的高保真融合,目前主流采用Pancake或光波导技术路线。核心客户为苹果(Vision Pro)、微软(HoloLens 3),其光机模组主要由索尼、舜宇光学供应,技术门槛最高,目前国内企业仅舜宇光学实现小批量配套。

04 行业痛点与2026-2030年突破方向

当前核心痛点

当前XR光机模组产业在技术、产业链与市场层面均面临诸多核心痛点,这些痛点制约着产业的高质量发展。

技术层面,高端光学设计、微型显示芯片、精密制造设备仍依赖进口,国内企业在算法优化、良率控制上与海外差距明显,同时光波导技术量产良率低、成本高的问题,也制约了AR设备的规模化普及。

产业链层面,上游核心材料与设备垄断性强,国产化替代进度缓慢,导致模组成本居高不下,同时上下游协同不足,材料、设备、模组、终端企业缺乏深度联动,技术迭代效率偏低。

市场层面,中低端市场同质化竞争严重,价格战频发,高端市场被海外企业垄断,国内企业突围难度大,此外应用场景仍较单一,消费级市场需求尚未完全释放,专业级市场规模有限。

未来突破方向(2026-2030年)

针对当前产业痛点,结合技术发展趋势与市场需求变化,2026-2030年XR光机模组产业的突破方向可围绕技术、国产化、产业链协同与场景拓展四大维度展开。

技术突破方面,需聚焦Pancake模组的成本优化与良率提升,预计2027年单模组成本降至30美元以下,良率提升至85%以上;同时加速光波导技术攻坚,重点突破衍射光栅制造工艺,预计2028年衍射光栅良率提升至60%以上,推动高端AR设备成本下降50%,此外还需推动Micro-LED显示技术量产,解决亮度、功耗问题,适配高端XR设备需求。

国产化替代方面,需加大上游核心材料与设备的研发投入,推动偏振膜、衍射光栅、Micro-OLED芯片等核心材料的国产化进程,预计2030年核心材料自给率提升至70%以上;同时自主研发高精度贴合、检测设备,逐步替代进口设备,降低生产成本,提升供应链稳定性。

产业链协同方面,需推动上游材料、设备企业与中游模组企业、下游终端企业深度合作,建立联合研发平台,加速技术迭代,同时打造XR产业集群,形成“材料-设备-模组-终端”的完整产业链生态。

场景拓展方面,需推动XR光机模组向工业、医疗、教育等专业领域渗透,针对不同场景的需求优化模组性能,如工业场景强调高可靠性,医疗场景强调高分辨率;同时拓展消费级场景,结合生成式AI、5G-Advanced技术,推动XR设备轻量化、智能化,释放消费级市场需求,为产业规模化发展提供支撑。

05 总结

XR光机模组作为XR设备的核心组件,其技术壁垒决定了行业的竞争格局,而产业链的完善程度则决定了行业的规模化发展速度。

当前,XR光机模组正处于技术迭代加速、国产化替代提速、应用场景拓展的关键阶段,Pancake路线逐步实现规模化普及,光波导路线有望迎来产业化突破,Micro-LED技术将成为未来高端产品的核心方向。

对于行业专业人士而言,需重点关注三大核心方向:

光学设计与精密制造技术的突破尤为关键,尤其是光波导与Micro-LED的协同优化,这是提升产品竞争力的核心;

上游核心材料与设备的国产化替代进程也需重点关注,这关系到供应链的自主可控与成本优化,能够为企业带来长期竞争优势;

下游应用场景的拓展同样重要,专业级市场的增量空间有望成为产业增长的新动力。

Tips

随着政策支持力度加大、技术持续突破与产业链协同加强,预计2030年国内XR光机模组将实现高端市场突围,核心技术与核心材料实现自主可控,成为全球XR光机模组产业的核心引领者。

文 / R星人

(文中未注明图片均来自网络)

VRAR星球每天都会发布XR领域深度文章及业内新闻,感兴趣的朋友可以持续关注哦

本文作者可以追加内容哦 !