顶着近九成的负债率,“预制面第一股”遇见小面2025年底成功在港IPO,负债率随之快速降到六成,完成“惊险一跃”。

3月27日晚,公司发布2025年年报,营收和净利润均是高两位数增长,还进行了少量现金分红,看起来一派欣欣向荣的样子。不过,深扒遇见小面“高增长”背后,处处透露着两个字:虚胖!

首先,遇见小面营业收入约四成的增长,基本是门店扩张带来的,后者的增速同样在四成左右;如果看公司同店收入增速,2025年基本停滞,甚至因统计口径原因可能存在下滑。

其次,遇见小面的加盟店生存艰难,公司2025年关店13家,其中11家是加盟店,占比九成,公司或主动或被动只能多开重资产的直营店,这导致公司2025年的折旧摊销和门店资产减值快速攀升,其增速远高于营收增速。

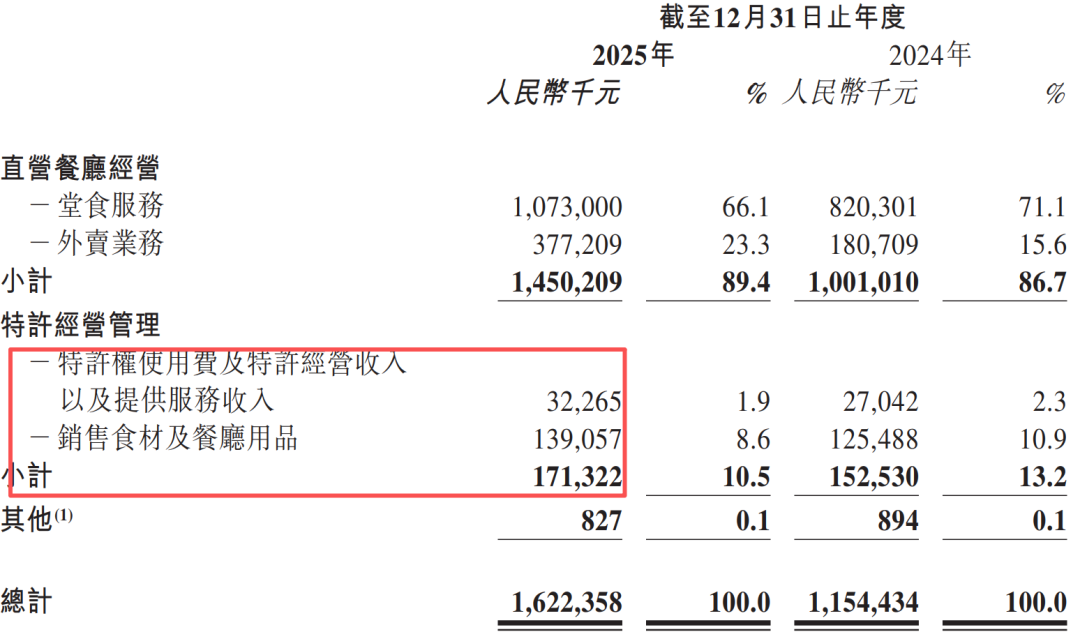

第三,遇见小面的客单价持续走低,同店客单价从2022年的34元左右降到了2025年的约29元,生存艰难的加盟店客单价甚至还低于直营店;外卖业务占比快速攀升也产生高额费用,侵蚀毛利,公司2025年外卖业务收入3.77亿元,平台费用就达到1.36亿元,占比超过三分之一,相当惊人。

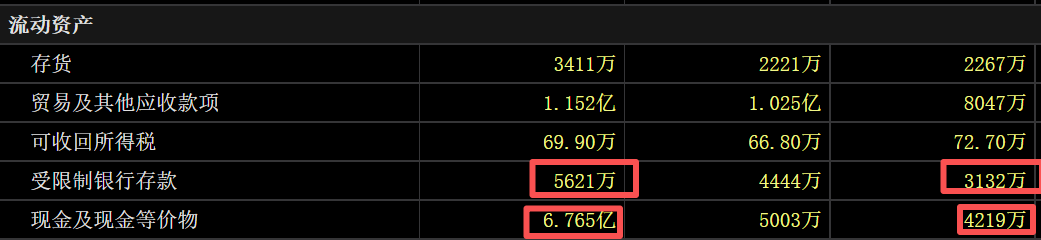

第四,遇见小面资金链并不宽裕,公司截至2025年底现金及现金等价物看似有6.77亿元,但其中6.85港元是IPO募集资金,剔除这部分专款则该指标相比2024年几乎没有增长。

港股整体还算是个有效市场,遇见小面的虚胖其实也体现到了股价上:公司发行之后股价就始终处于破发状态,且成交量低迷,日成交额几十万港元屡见不鲜。目前公司4.78港元的最新股价,较7.04港元的发行价仍跌去三成多,套牢包括高瓴资本、海底捞在内的一众基石投资者,及数量更多的二级市场投资者。

同店收入增长停滞

客单价持续走低

遇见小面在财报中自述是中国领先且快速增长的中式面馆经营者。公司引以为傲的是其标准化,在宣传资料中其称,“从创立之初就确立‘连锁+数字化’双基因,建设了覆盖产品研发、供应链管理、门店运营、用户服务全链路的数字化系统”“(遇见小面)还建立高度标准化、体系化及数字化的运营系统”。

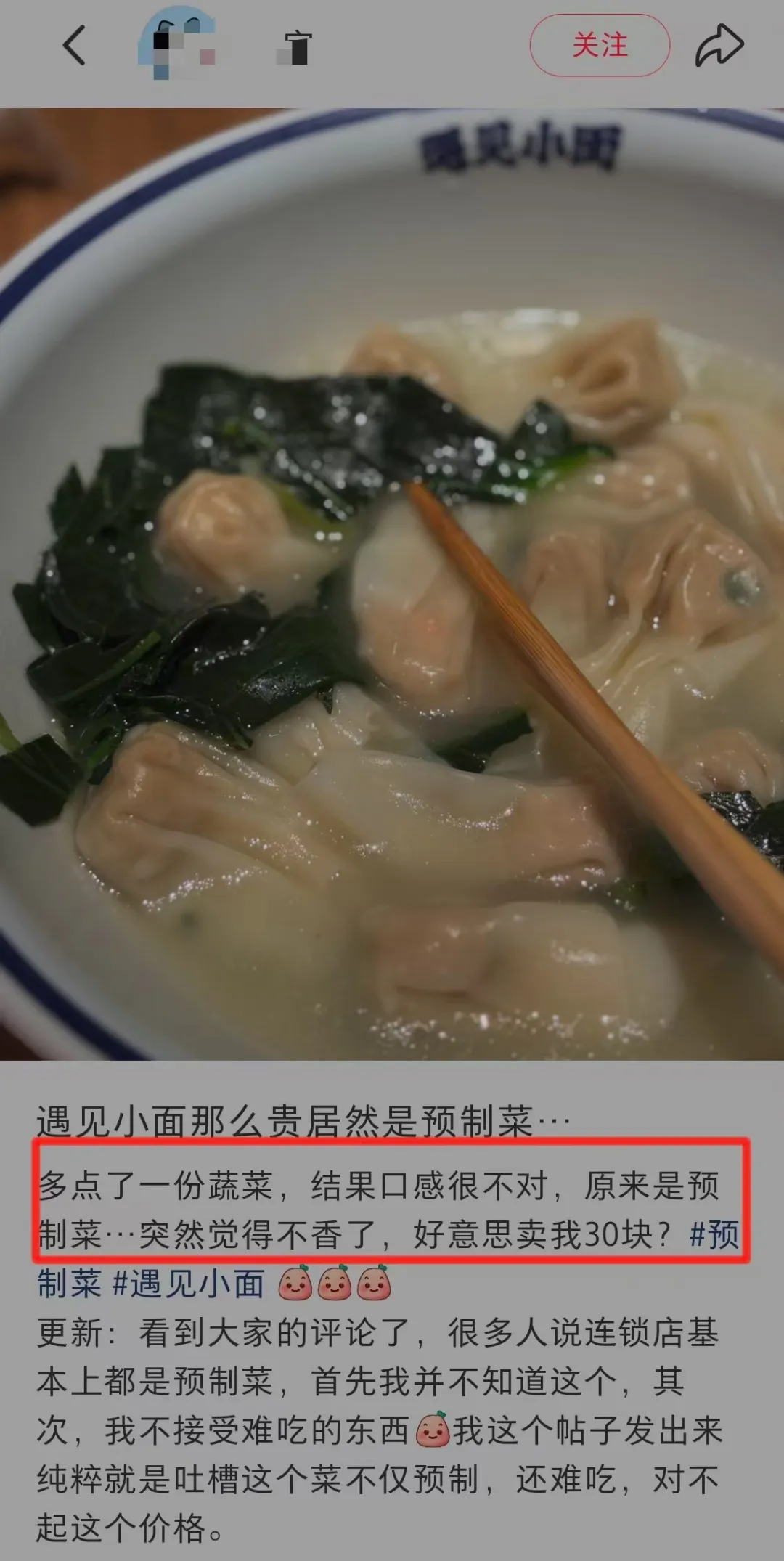

但不少消费者发现,遇见小面本质上也是预制面,跟西贝并无二致,甚至“连青菜都是预制的”。在小红书等社交平台有网友发帖,感觉自己被“背刺”了。

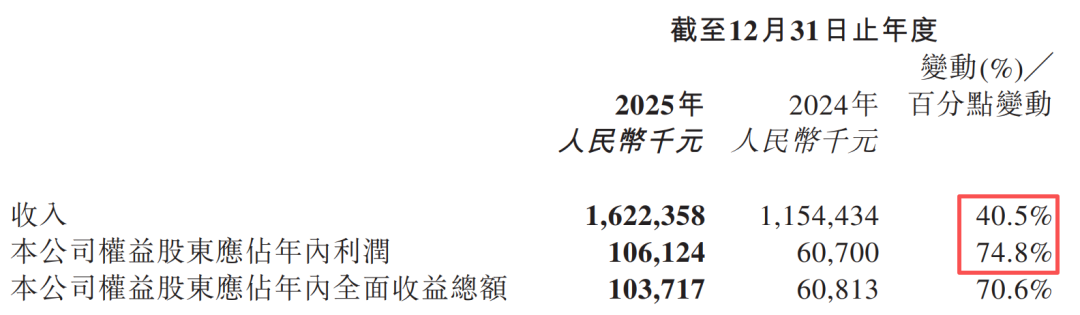

2025年财报显示,遇见小面的营收和净利润增速并不低。公司2025年录得收入16.22亿元,同比增长40.5%;净利润为1.06亿元,同比增长约74.8%,不过对比上半年95.77%的增速已然有所放缓。公司收入和利润的增长,绝大部分是靠扩张门店“外延式”带来的,原有门店的“内生”增长几乎停滞,甚至可能下滑。

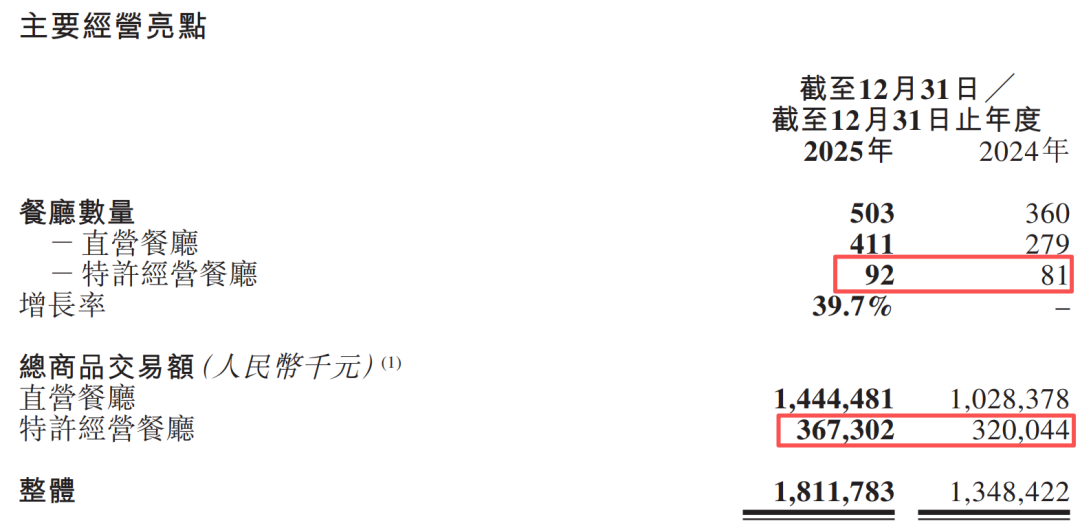

财报显示,遇见小面的餐厅总数由截至2024年底的360家增加至2025年底的503家,一年净增了143家,增速为39.72%,与40.5%的收入增速基本同步。构成看,这503家店487分布在内地24个城市,15家在香港,1家在新加坡;直营店为411家,占比超八成,特许经营店或加盟店92家。

同店来看,遇见小面销售额的增长微乎其微,仅有1%。而这还是在同店单店日均订单从393单增长到432单的情况下取得的,也就是说约10%(432/393)的订单增量,仅换来1%的销售额增量,“同店”的创收能力和客单价出现了显著下滑。

2025年,遇见小面的客单价降幅明显,直营餐厅从32.1元降到了29.9元,降了2.2元或6.85%;特许经营餐厅从31.8元降低到了28.8元,降了3元或9.58%。如果看同店,降幅更加明显,直营店降了2.6元,加盟店降了3.1元。实际上公司的客单价已经连降三年,直营店的客单价在2022年为34.2元,对比2025年度29.4元,已经降了4.8元或14%;加盟店则从34元降到29.1元,三年降了4.9元或14.41%。

值得一提的是,遇见小面所谓“同店”的统计也未必准确,其2024年的“同店”数量在两期年度报告中其实发生了变化。

遇见小面对“同店”的定义并不是指同一家餐厅,而是指2023年、2024年以及2024年、2025年营业至少300天且拥有相同座位数的餐厅,但影响客流的一个关键因素是地段或者说地理位置,按上述定义忽略了这一关键变量。

加盟店生存举步维艰

收入和成本端两头受挤压

飞瞰财金注意到,2025年遇见小面的加盟店(或特许经营店)门店数量增速和总商品交易额增速均远远慢于直营店,看上去拖累了整体增速。其中,餐厅数量方面加盟店从81家增长到91家,仅增加11家,增速为13.58%;交易额从3.2亿元增长到3.67亿元,增速为14.69%。而2025年公司直营店数量和交易额增速分别达到47.31%和40.46%。

不过拆解上述数据会发现,加盟店的创收能力其实是要优于直营店的,2025年加盟店单店交易额达到了399.2万元,而直营店只有351.5万元,2024年的数据则分别是395.1万元和368.5万元,也就是说2025年加盟店的单店平均交易额还在微增,而直营店在下降。

此情况下按理说开加盟店是更优策略,为何公司不多搞加盟店,而要搞重资产的直营店呢?实际情况是,加盟店生存艰难,关店率远高于直营店,对加盟商来说毛利和毛利率都远低于遇见小面的直营店。

根据财报数据,遇见小面在2025年新开156家餐厅,其中134家为直营餐厅,22家为加盟店。对比加盟店数量从截至2024年底的81家增加到截至2025年底的92家,只净增11家,也是说2025年加盟店开了22家的同时也关了11家,而去年公司总关店数是13家,显然去年遇见小面关闭的绝大多数是加盟店。

遇见小面的加盟店生存为何如此艰难?可以说其面临收入端和成本端的两头挤压。

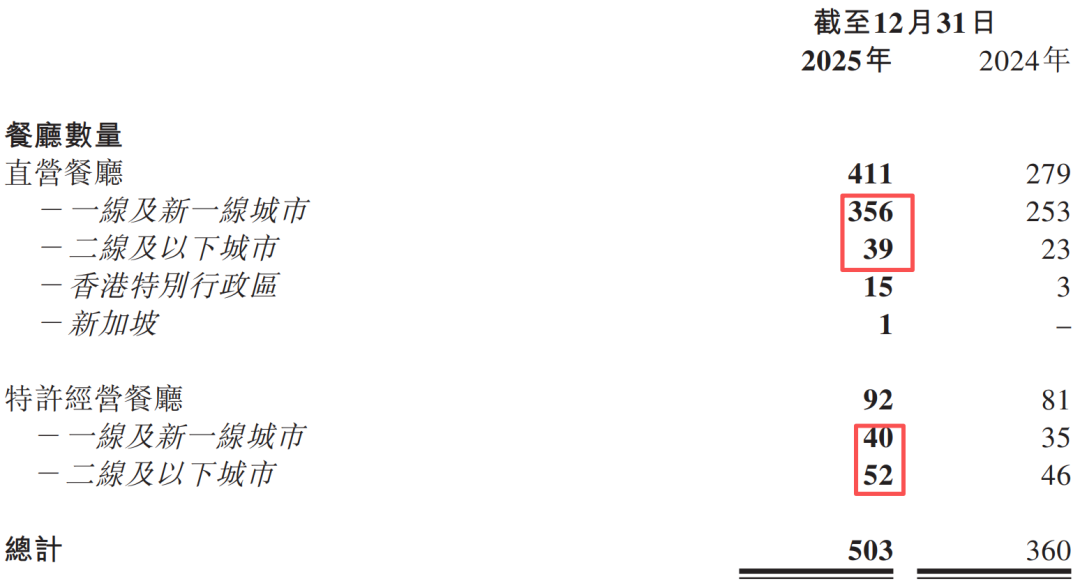

首先在消费能力强、人口密度高的一线和新一线城市,遇见小面会优先给自己直营,2025年公司在一线及新一线城市新增103家直营店,在二线及二线以下却只增加16家直营店。相反,加盟店2025年在一线及新一线城市只增加了5家,在二线及二线以下却增加了6家。

这样,整体上截至2025年底,遇见小面自己直营的门店411家中有356家在一线和新一线城市,占比86.6%;而92家加盟店只有40家在一线和新一线城市,占比仅43.47%。这种点位和客群消费能力上的天然劣势,也解释了为何加盟店的客单价更低,且连年降幅更大。

而成本端,作为加盟店的经营者,其承担的店租、员工成本等与遇见小面的直营店基本是一样的,但他们却需要向遇见小面交一笔不菲的加盟费和销售食材的费用,这直接吞噬掉一大块利润。

2025年,加盟商向遇见小面交的加盟及服务费是3116.5万元,食材及餐厅用品费用是1.39亿元,合计达到了1.71亿元。要知道,2025年加盟商的销售额总共也才3.67亿元,也就是说差不多一半的销售额交给了遇见小面“总部”。

一边是销售端客单价不如直营店,一边是上交加盟费和食材费,加盟店增长缓慢、关店偏多也就不难理解了。

折旧摊销和减值快速攀升

剔除IPO资金并不宽裕

遇见小面把优质的区位和客群留给自己开直营店,虽然是一个不错的策略,但相比轻资产的加盟模式显然重资产许多,一旦形势逆转,折旧、摊销和资产减值也会成为沉重负担。在这方面,参与了遇见小面基石投资的海底捞是有过沉重教训的。

因战略误判,2020年疫情初期逆势疯狂扩店的海底捞在2021年急刹车,短时集中关店数百家,为此2021年海底捞出现上市后首个年度亏损,41.6亿元的巨大亏损额将公司上市后几乎三年的累计净利润一把亏光。情急之下,海底捞推出“啄木鸟计划”,旨在进行战略收缩并加强内部管理,直到2023年海底捞才算重回正轨。

目前看,遇见小面折旧、摊销和资产减值已经出现明显快于营收增长的苗头。2025年,公司的物业、厂房及设备以及无形资产的折旧及摊销由2024年的3760万元增长51.3%至2025年的5690万元,占收入的比例由2024年的3.3%上升到2025年的3.5%。

另外,2025年遇见小面物业、厂房及设备减值亏损由2024年的1600万万元劲增73%至2025年的2700万元,主要原因为与表现不佳的餐厅相关的资产减值,主要包括租赁装修及餐厅设备。2025年,上述两项合计达到了约8400万元。

而2026年,遇见小面准备继续大干快上扩店,其预计于2026年开设150家至180家餐厅,这一节奏甚至快于2025年。其表示,2026年前两月已经开了20家新餐厅,另外有76家新餐厅处于开业前筹备中,“有望实现截至2026年12月31日止年度的年度开业目标”。

目前从资金链上看,如果不是因为IPO融了一把资金,遇见小面难言宽裕,甚至有点危险。

公司的现金及现金等价物从截至2024年底的4220万元增加至截至2025年底的6.77亿元,主要是由于全球发售所得款项。公司于2025年12月5日登陆港交所,发行价为每股7.04港元,募资总额约6.85亿港元,按2025年底汇率折算约为6.19亿元。换句话说,如果不是IPO融到钱了,公司的现金及现金等价物几乎没有增长。

剔除IPO募资,遇见小面的现金及现金等价物甚至还赶不上消费者储值卡的资金沉淀,体现为受限制存款科目。

该科目从截至2024年底的3130万元猛增到2025年底的5620万元,增长了八成多,远高于公司营收和门店数量的增速。无疑,相比卖面这一实体生意,基于实体玩金融用永远是更高明的生意。好在此前因卷款跑路的案例太多,监管已明确要求这部分资金不能随意使用,才体现为“受限制存款”。

尽管并不宽裕,或出于信心引导及安抚投资者,遇见小面还是象征性地给出了每股3分钱的分红预案,以总股本7.11亿股计算,金额约2100万元,这对比公司在2025年中报给出的3436.5万元的分红,已然大幅缩水。而2025年中报分红,只给到上市前的股东。

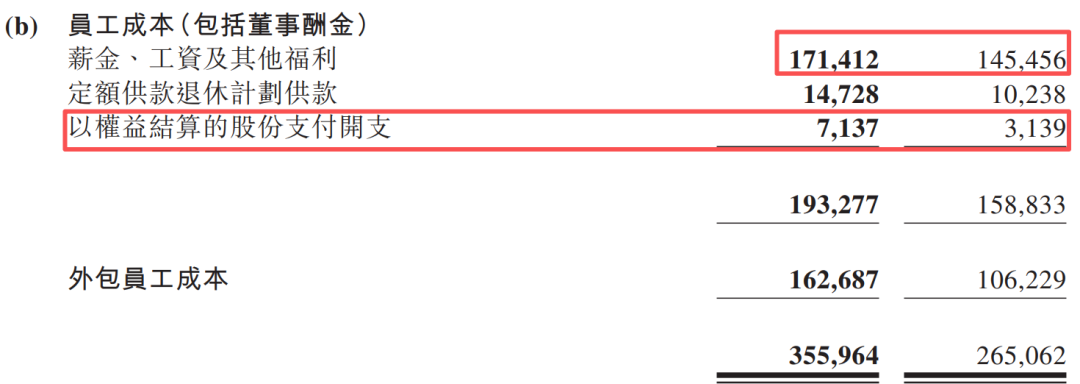

另外,尽管并不宽裕,遇见小面对管理层的薪酬和激励却一点不含糊,其“以权益结算的股份支付开支”在2025年达到7137万元,同比增长一倍多,占到员工总成本的两成多。相反,公司整体员工成本增长只有34%,远低于公司营业收入的增速,且其中近一半还是外包员工,不用承担社保等成本。

这样的一个遇见小面,目前最新市值是33.97亿港元,你觉得高了还是低了呢?$遇见小面(HK|02408)$$海底捞(HK|06862)$

本文作者可以追加内容哦 !