$嘉美包装(SZ002969)$ $石头科技(SH688169)$ $科沃斯(SH603486)$

【来源:网络公开信息】作者:吴铭

一、 石头科技

激进的“以价换量”,以图快速抢占市场份额,“石头”的”流血”,已经开始,主业失血危机已开始,局面严峻。

核心财务指标全线恶化

主业利润崩盘、经营现金流枯竭、创始人心力分散!

这三大危机信号叠加,指向的是典型的“失血型”经营危机。

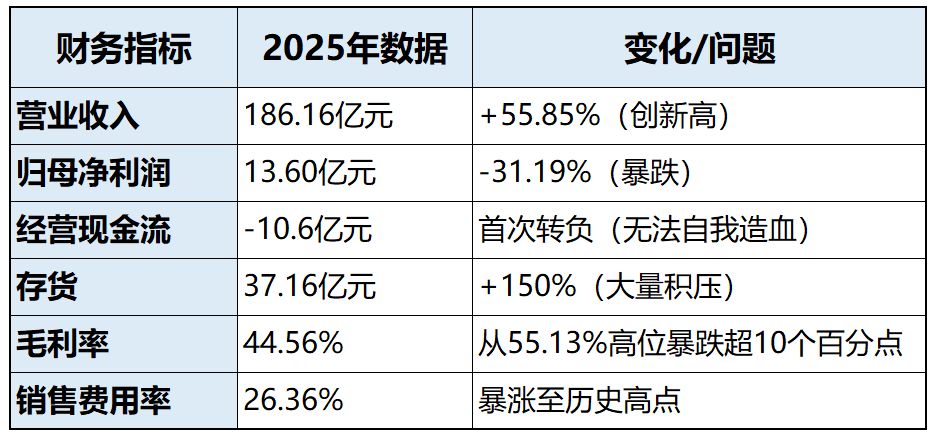

1. 主业“增收不增利”,陷入“烧钱换规模”的恶性循环

石头科技为抢占市场份额,采取激进的“以价换量”策略:

中低端机型销量占比从约35%提升至约55%,全球产品均价同比下降约8.7%。

结果是营收大涨但利润崩盘,销售费用暴增103%,“几乎吃掉了绝大部分毛利空间”。

2. 经营现金流转负,这是最危险的信号

2025年前三季度,石头科技经营活动现金流净额为-10.6亿元,这是自2020年上市以来首次转负。

这意味着公司的核心业务已经无法“自我造血”,被迫依靠外部融资(新增借款22.5亿元)来维持运营——这种状态如果持续,资金链断裂只是时间问题。

3. 创始人精力分散,减持套现引发信任危机

石头科技创始人昌敬自2023年起累计减持套现超8.88亿元,持股比例从30%以上降至20.99%。

更关键的是,他将大量精力投入造车项目“极石汽车”。

社交账号简介中“极石汽车创始人”已放在比石头科技更靠前的位置。

市场普遍担忧:主业危机之时,创始人却“身在曹营心在汉”。

主业被价格战拖垮利润,新业务(洗衣机、割草机等)亏损约8-9亿元,经营现金流转负,创始人减持套现并分心造车。

这已经不是“风险”,而是“正在发生的危机”:

——经营现金流已经转负,这意味着公司无法靠自身业务维持运营。

——如果不能在2026年止血,资金链断裂的风险是真实存在的。

——更麻烦的是,创始人昌敬的精力似乎已部分转移到极石汽车,这让市场对石头科技的未来信心动摇。

二、 追觅科技

追觅科技,悬崖边跳舞,看上去很美。但凡有一步踏空,将坠下万仗深渊!

追觅科技的情况更加复杂。

它的扩张比石头科技更激进(“人-车-家-天-地-芯”全生态),但目前主业现金流仍相对健康,可一旦造车启动大规模烧钱,风险将瞬间放大。

财务现状:看上去很美

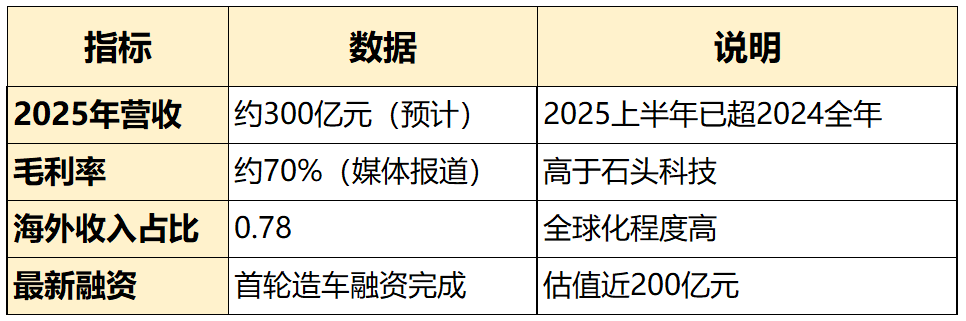

从账面看,追觅的主业“造血能力”比石头科技强得多。

但它面临的是另一种风险:摊子铺得太大,任何一条战线崩了都可能引发连锁反应。

三大风险信号:

1. 业务版图过于庞大,堪比“乐视式”扩张

追觅目前的业务版图横跨:智能清洁(扫地机、洗地机)、大家电(空调、冰箱、洗衣机)、智能手机、无人机、新能源汽车、天文设备、甚至火锅店和茶饮。

在海外,低调开展现金贷/消费信贷业务(相关业务已在尼日利亚、菲律宾等国家落地运行)。

这种“万物皆可做”的扩张节奏,让人很难不联想到当年的乐视。

2. 造车“轻资产”模式充满不确定性

追觅造车走的是“轻资产改装”路线:与主机厂合作,在热销车型基础上改款后推向海外。但这条路径存在三个悖论:

悖论一:改装产品挂新标,必然与主机厂原有产品形成直接竞争

悖论二:车企不一定愿意拿出有竞争力的产品供改装

悖论三:在汽车行业利润已被压缩到极限的当下,双方如何分润?

更尴尬的是,2025年12月底追觅被曝与奇瑞合作,奇瑞方面两次出面否认。

3. 技术“画饼”嫌疑:固态电池被业内质疑

2026年3月,追觅发布全固态电池样品,宣称能量密度超450Wh/kg、2027年量产装车。

但业内普遍质疑:宁德时代、丰田等巨头尚未解决硫化物电池的界面问题,追觅“去年8月才宣布造车,今年3月就说搞定了,时间太紧,大家觉得这不太可能”。

追觅的情况可以概括为:主业仍在盈利,但多元化扩张的摊子铺得太大,造车一旦启动大规模投入,将面临“资金黑洞”风险。

业内普遍将其与乐视对标,区别在于追觅目前还有主业“输血”,但这条输血管道能撑多久,取决于清洁电器市场的竞争烈度。

追觅的风险是“尚未引爆的炸弹”:

——目前主业仍在盈利,海外市场表现强劲,短期内不至于崩盘。

——但它的扩张节奏太像乐视了,“人-车-家-天-地-芯”的全生态叙事,任何一个环节出问题都可能引发连锁反应。

——而造车本身就是资金黑洞——小米投入300亿,蔚来融资超千亿——追觅的300亿营收在这个量级面前,确实显得杯水车薪。

以上信息,来源于互联网公开信息,归纳整理而成,不购成任何投资依据或建义。

本文作者可以追加内容哦 !