2026年3月27日,杭电股份(603618.SH)以10.01%的涨幅强势封板,报收24.28元,创下历史新高。单日成交额达19.24亿元,换手率12.21%,主力资金净流入2.37亿元,其中超大单净流入3.02亿元。这是继今年2月初“6天5板”暴涨66.79%后,该股再度成为市场焦点。从年初的8.87元低点到如今24.28元的高位,杭电股份年内涨幅已超170%,但大起大落的走势背后,公司基本面能否支撑如此热度?

股价的“过山车”之旅

今年1月,杭电股份因2025年业绩预亏3亿元的消息,股价一度跌至8.87元。但随后市场情绪逆转:2月初,受特高压电网投资预期和新能源材料概念催化,股价在6个交易日内收获5个涨停,累计涨幅66.79%。公司多次发布风险提示,强调“光通信业务营收占比仅3.73%”,但资金热情未减。

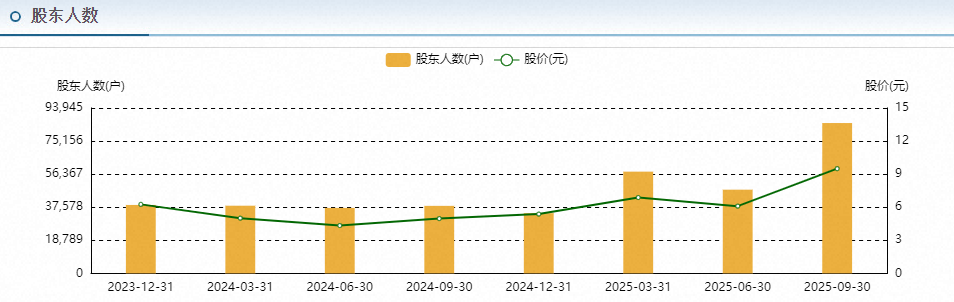

进入3月,波动加剧:3月25日股价创22.80元新高后,次日盘中骤跌6.58%;3月27日又因“中国光缆海外订单激增”的消息强势涨停。这种剧烈震荡伴随股东户数激增——截至2025年9月末,股东人数达8.54万户,较半年前增加3.78万户,散户参与度显著提升。

业绩承压与业务真相

杭电股份的主营业务聚焦三大板块:

输配电气(高压电缆、轨道交通电缆等)

光通信(光纤、光缆)

电子信息材料(锂电铜箔、电子电路铜箔)

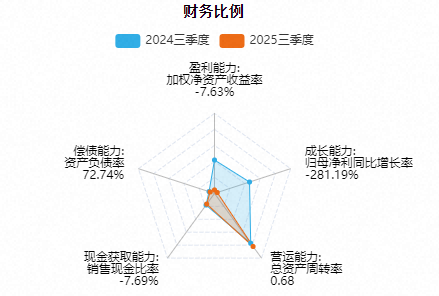

尽管被贴上“光纤概念股”标签,但公司2024年光通信业务收入仅3.30亿元,占总营收比例不足4%。真正的业绩压力来自2025年:全年预亏3亿元,同比由盈转亏(2024年净利润1.38亿元)。亏损主因有二:

1. 子公司减值计提:对杭州永特信息技术有限公司固定资产减值2.64亿元;

2. 毛利率下滑:主要原材料价格上涨挤压利润空间,2025年三季度毛利率降至11.04%。

铜箔业务被部分投资者视为新增长点,其一期项目已投产,可生产4.5-8微米超薄锂电铜箔。但该业务尚未形成规模贡献,且行业竞争激烈。

资金博弈与减持隐忧

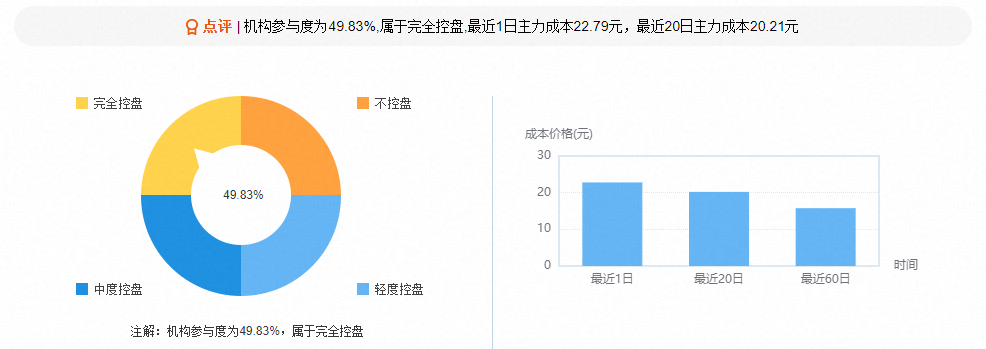

3月27日龙虎榜数据揭示了多空博弈:

机构席位净买入1516万元,释放一定看好信号;

沪股通净卖出882万元,外资选择获益了结;

游资营业部合计净流入8449万元,成为推动涨停的主力。

与此同时,减持计划浮出水面:3月25日公告显示,控股股东富春江通信集团及4名董高拟合计减持不超过0.89%股份,按当日股价估算套现约1.05亿元。尽管比例不高,但在股价高位时减持,可能影响市场信心。

技术面与行业催化

短期技术指标呈多头态势:MACD金叉出现,支撑位上移至23.28元。消息面上,3月27日“中国光缆海外订单增长51%”的报道带动光纤板块集体异动,杭电股份因身居产业链中被资金选中。但需注意,公司光通信业务占比微小,海外订单的实际受益程度尚待验证。

未来挑战何在?

杭电股份面临三重考验:

1. 业绩修复:如何应对原材料成本压力,扭转主业亏损局面(剔除减值后2025年实际亏损约3600万元);

2. 概念落地:铜箔项目需快速实现盈利,光通信业务需扩大营收占比;

3. 减持影响:股东减持可能加剧股价波动,尤其当前估值已偏离基本面(动态市盈率为负值)。

结语

从业绩预亏的低谷到光纤概念催化的新高,杭电股份的走势充满戏剧性。市场似乎更愿押注其“特高压+新能源材料”的长期故事,而非当下的亏损现实。但若业绩未能兑现,或概念热潮退去,股价或面临回调压力。这家拥有60余年历史的电缆企业,能否在转型中真正突破?时间会给出答案。

> 以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

【版权与免责声明】以上信息内容均基于公开资料和报道,部分数据由AI生成,我们力求内容客观、公正,但不保证该内容的准确性、完整性;本专栏提供的产品内容具有针对性和时效性,不能在任何市场环境下长期有效;本专栏提供的产品内容仅供参考,不能确保投资者获得盈利或本金不受损失,请您自主作出投资决策并独立承担投资风险。本文版权归我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

#炒股日记##复盘记录##强势机会##股市怎么看##投资干货#$杭电股份(SH603618)$$上证指数(SH000001)$

本文作者可以追加内容哦 !