转发:

1.业绩

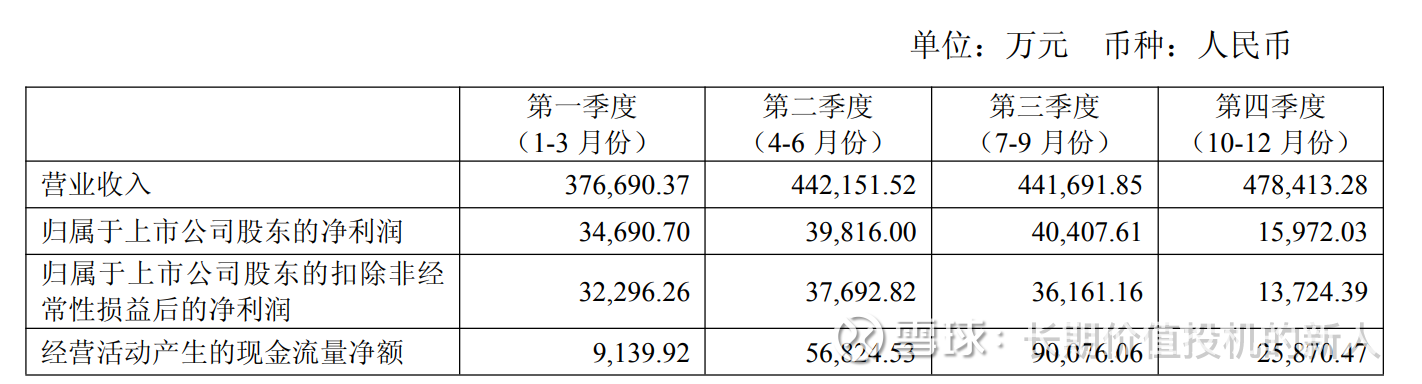

Q4利润不达预期,财务大洗澡,全年现金流18亿

拆解影响营业利润的因子

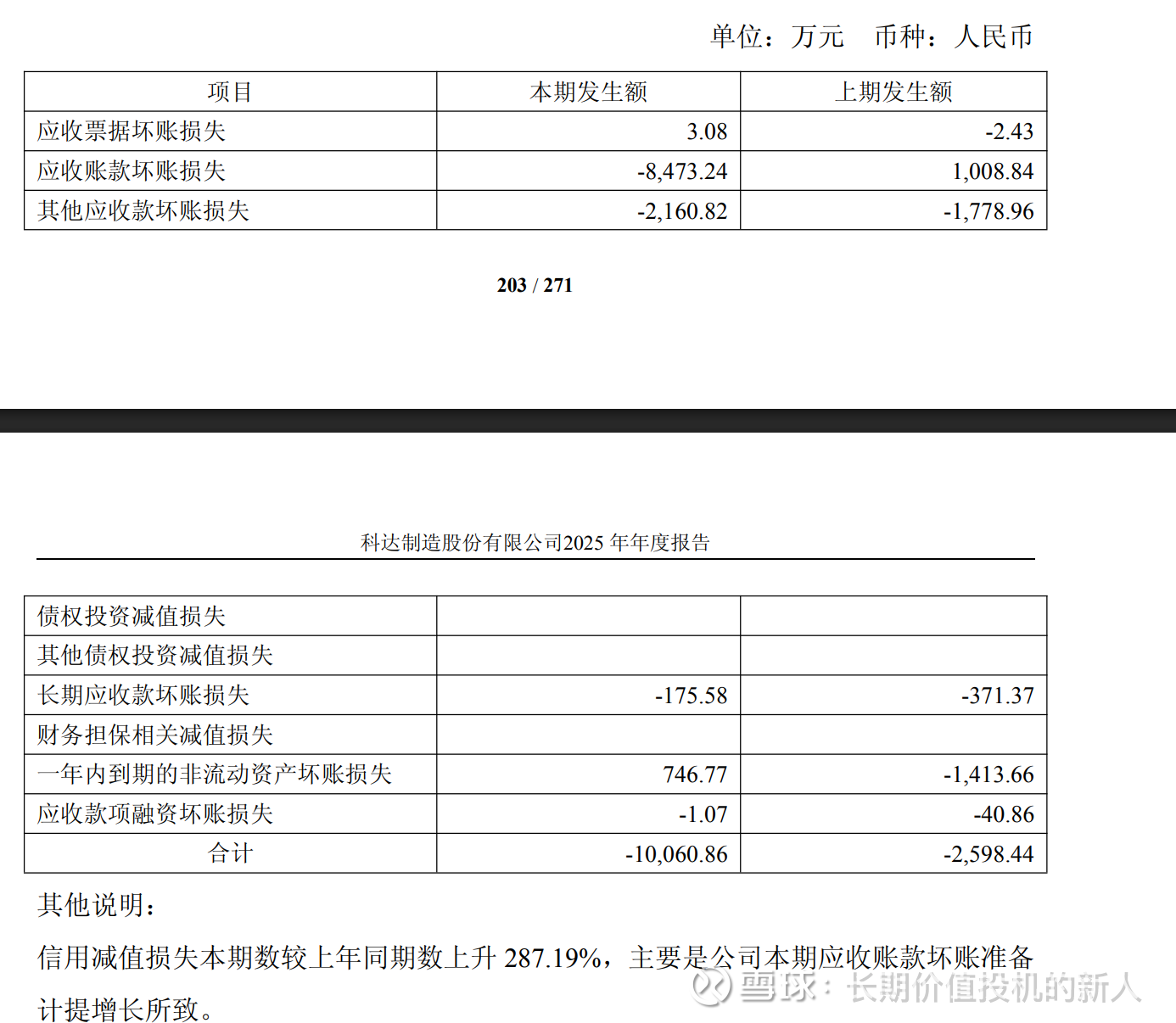

结合前文应收账款本期期末余额较上年期末余额增长42.19%,主要是本期锂电材料业务销售规模增长所致

其中应收账款坏账损失高达 -8,473.24 万元。说明公司面对国内极其内卷的新能源负极材料及部分陶机客户,直接把收不回来的烂账在今年一次性计提核销了。

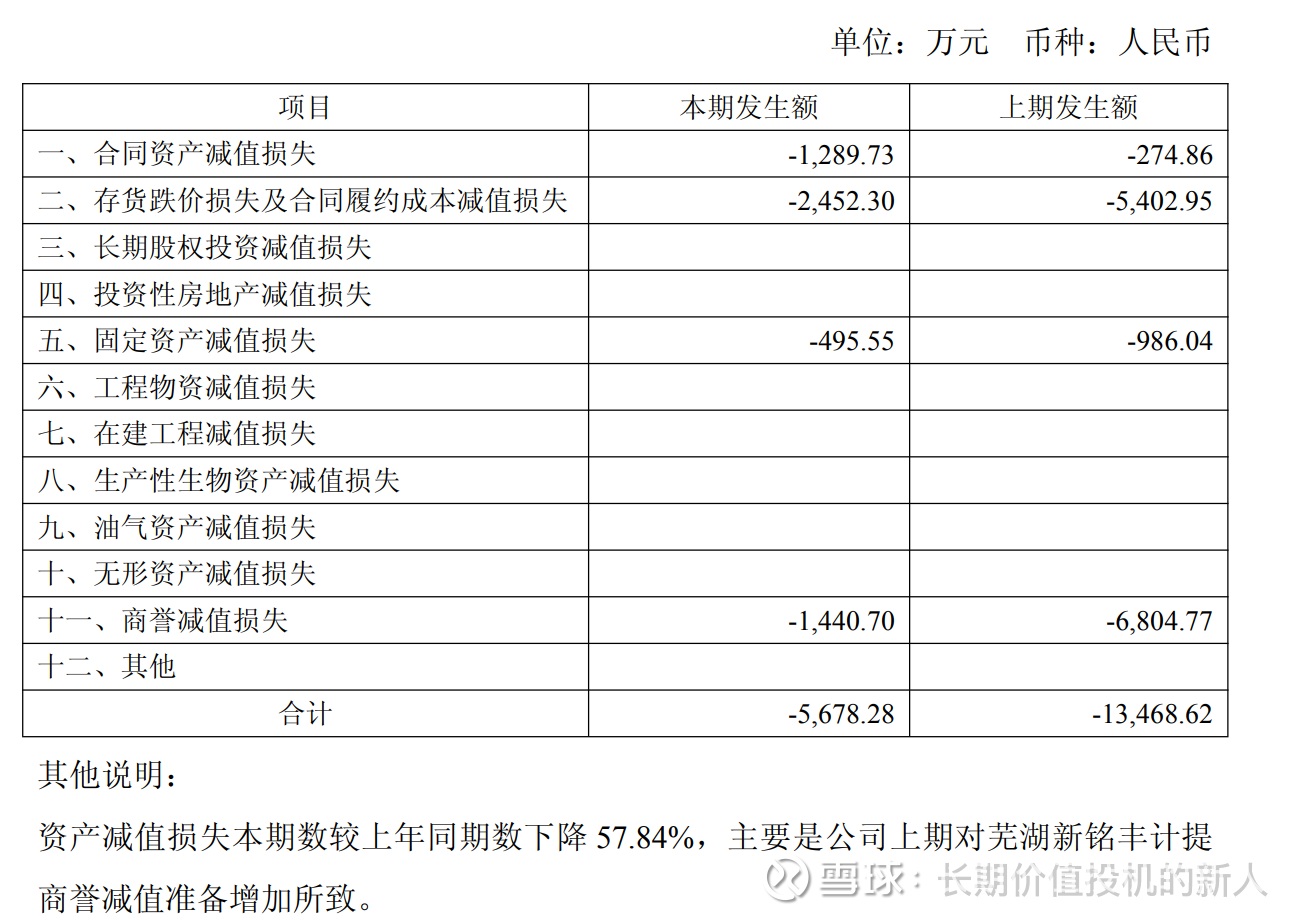

包含了存货跌价损失(-2,452.30万元)和商誉减值(-1,440.70万元)。,因为“欧洲经济疲软及通胀推高成本”,直接把意大利子公司(F.D.S Ettmar)的商誉给减值了。

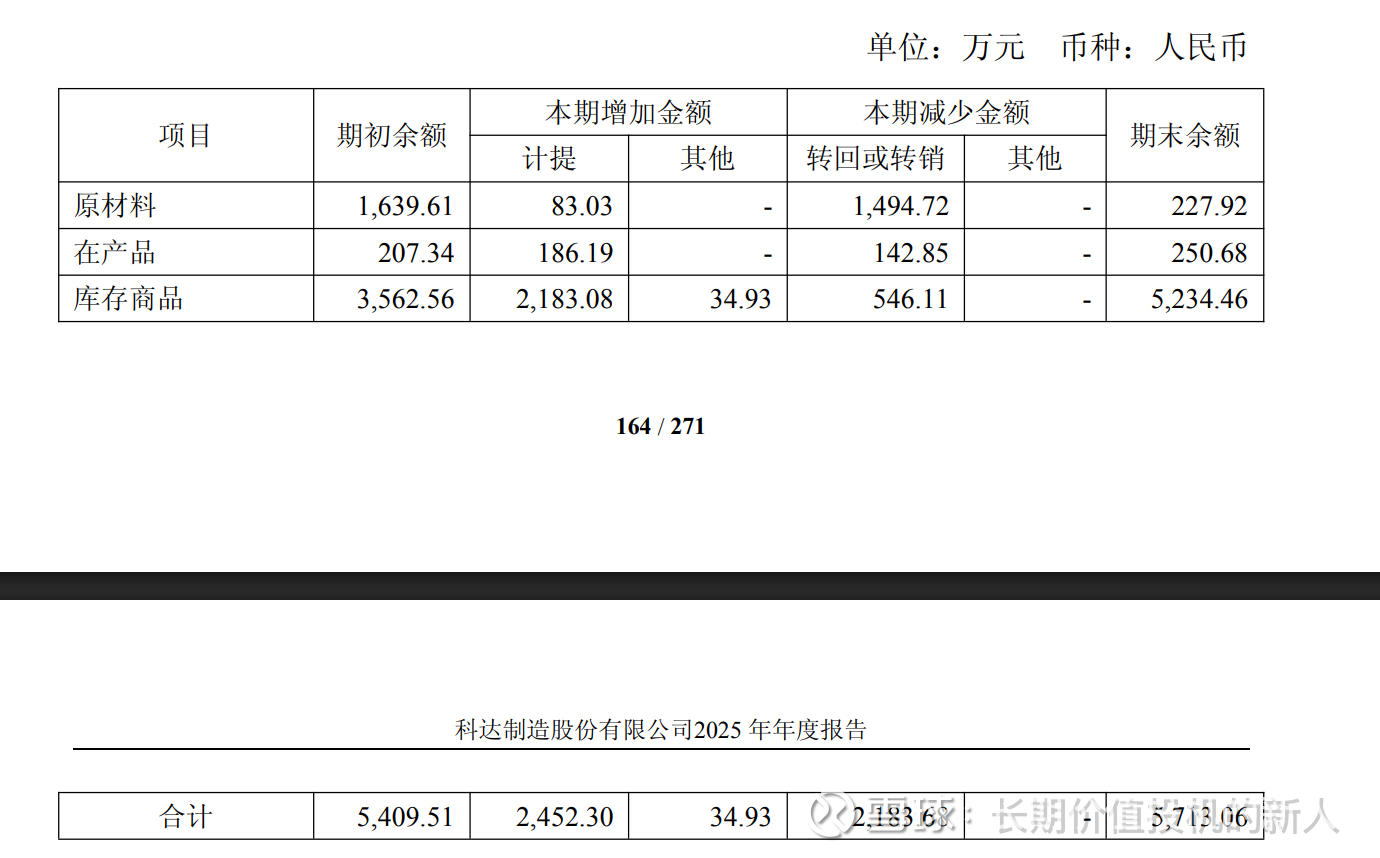

存货不知道是什么商品

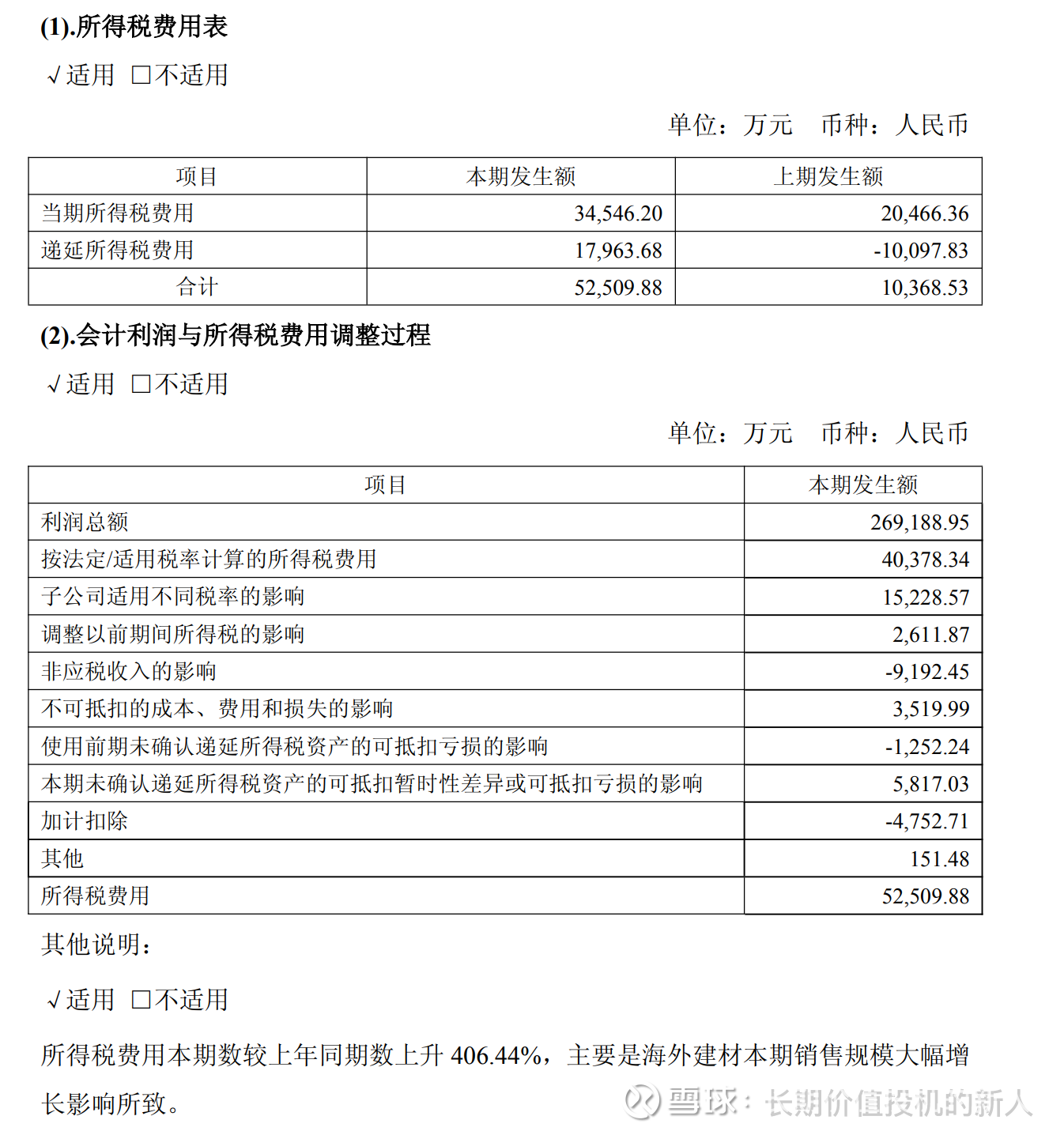

本期所得税费用高达 52,509.88 万元,同比2024年暴增 406.44%!

除了递延所得税,当期缴纳的真金白银的税也增加了,因为碰到了**“免税期悬崖”**。

科达在非洲的第一批主力工厂(肯尼亚、加纳一期)大多建于 2016-2018 年。非洲政府通常会给予外资长达 5至10年的免税期(Tax Holiday)。

算算时间,2024-2025年,正是这批最赚钱的“老工厂”免税期集中到期、全面恢复法定高税率(通常在25%-30%)的临界点。

这就像悬崖一样,前一年还是免税,后一年突然要按 25% 交税,叠加上利润规模的大爆发,直接导致了所得税费用同比飙升 406%。

递延所得税负债本期期末余额较上年期末余额增长249.16%,主要是海外建材业务应纳税暂时性差异确认的递延所得税负债所致

查了下

税务规则:非洲国家(如肯尼亚、加纳)为了吸引外资,会给建厂的企业非常诱人的“税收优惠”。比如,你买了一台1个亿的窑炉,税务局允许你在头两年就全额抵扣掉(加速折旧),也就是前两年你不用交税。

会计准则:但在科达的合并报表里,这台窑炉要按10年折旧。

结果:前几年税务局不收你税,但会计上必须把这笔“早晚要交的税”记作**【递延所得税负债】**。2025年,随着科达在非洲新投产的玻璃线、瓷砖线大面积落地,这种“税会差异”被放大到了极致,直接把账面所得税费用顶上了天。但请记住:这笔钱只是记在账上,并没有真金白银掏给非洲税务局!它保护了当期的现金流。

准备给母公司分红的“预扣缴所得税”

背景:科达制造马上要花几十亿去收购特福国际剩下的 51.55% 股权。钱从哪来?其中很大一部分要靠非洲子公司把赚来的利润分红(汇回)国内。

税务规则:跨国利润汇回,非洲当地政府通常要收取 5% - 15% 的“预提所得税(Withholding Tax)”。

动作定性:只要科达董事会决定要把非洲账户上趴着的几十亿未分配利润拿回来用,会计准则就要求必须立刻、全额计提这笔预提所得税,并确认为【递延所得税负债】。

结论:这 249% 的暴增,其实是科达在为2026年的大重组做资金上的“拨备”。这侧面印证了:非洲赚的钱是真钱,而且马上要大规模运回国内了!

后续税还是那么多,但是增速下降了,2025年是“免税”到“纳税”的换挡期,所以同比增速极其夸张。

科达在收购特福 100% 股权后,可以通过更复杂的跨国转让定价(Transfer Pricing)、知识产权授权(如财报提到的商标转让)、以及在迪拜/毛里求斯等避税天堂设立资金池,来合法降低整体税负。

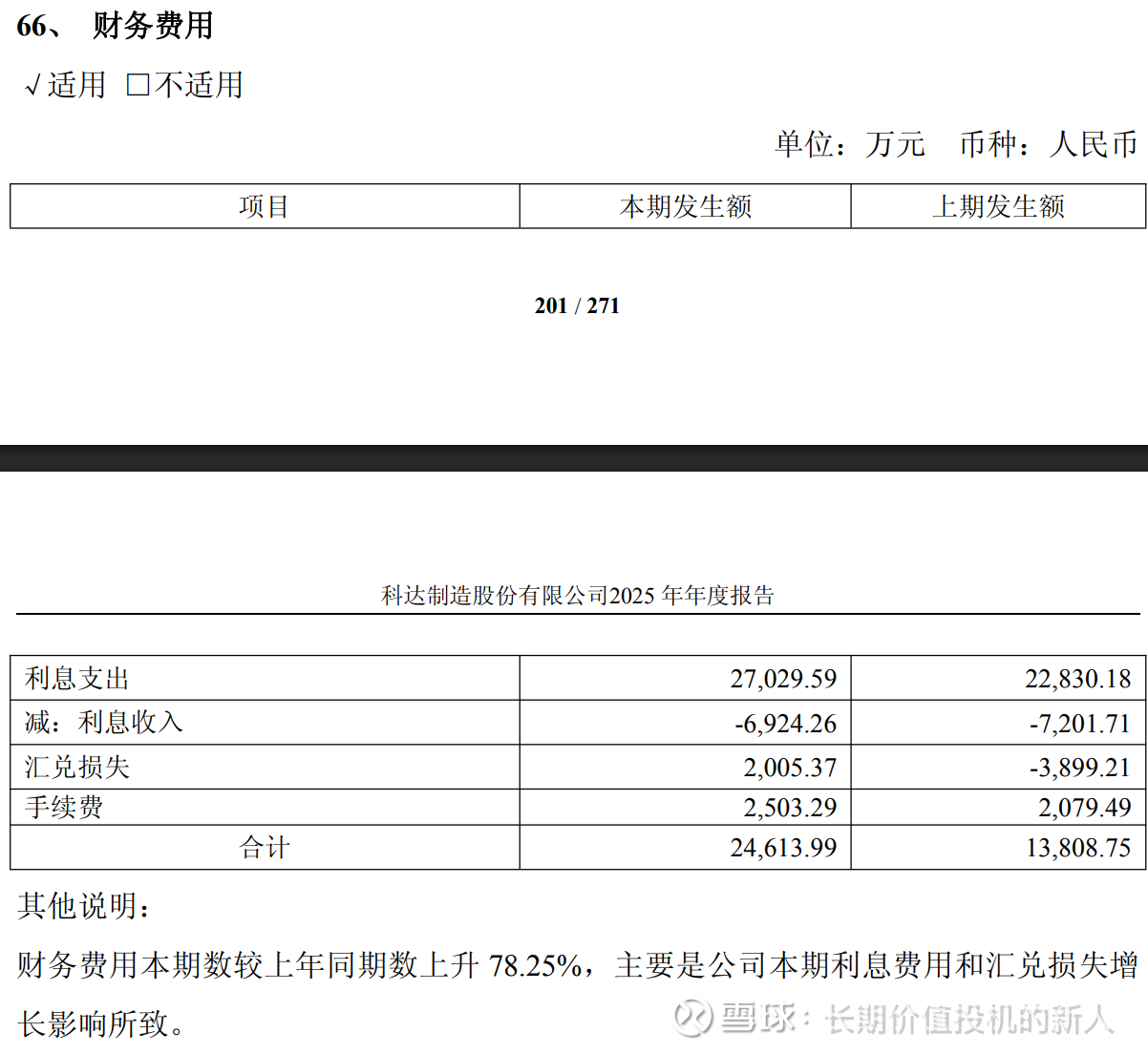

本期财务费用为 24,613.99 万元(约 2.46 亿元),同比暴增 78.25%。

相比2024年(当时是汇兑收益 3,899万元),里外里差了将近 6000 万的利润。主要原因是非洲部分国家(如加纳、肯尼亚)的货币对美元贬值,导致年底结算时账面财富缩水。同时,为了支撑建厂,公司长期借款利息支出也高达 2.7 亿元。

【股权激励费用】高达 12,820.15 万元,相比去年的 1093 万暴增了 10 倍以上!这是因为公司在 2025 年推出了大规模的员工持股计划(发了近4800万股)。为了留住非洲打拼的核心骨干,这 1.28 亿的“纸面费用”直接冲减了今年的净利润

这个没问题,财聚人散,财散人聚,公司理念

我们来做个加法:非常态化的加回,有多少利润

减值(1.57亿) + 汇率波动差额(0.6亿) + 股权激励(1.28亿) = 约 3.45 亿元

但是非洲汇率不稳定,中国升值,汇率波动会一直很大,业绩越大汇损越大,如果要利润回国的话

2. 产销存

蓝科锂业实现碳酸锂产量4.10万吨,销量 4.12 万吨,营业收入25.94 亿元、净利润7.30亿元,对公司归属于母公司净利润的贡献为 3.18 亿元,较上年同期增长36.56%,实现价格6.30万元/吨, 净利1.77万元/吨 ,28.1% 净利率,年底碳酸锂涨价到10万,2026Q1爆炸

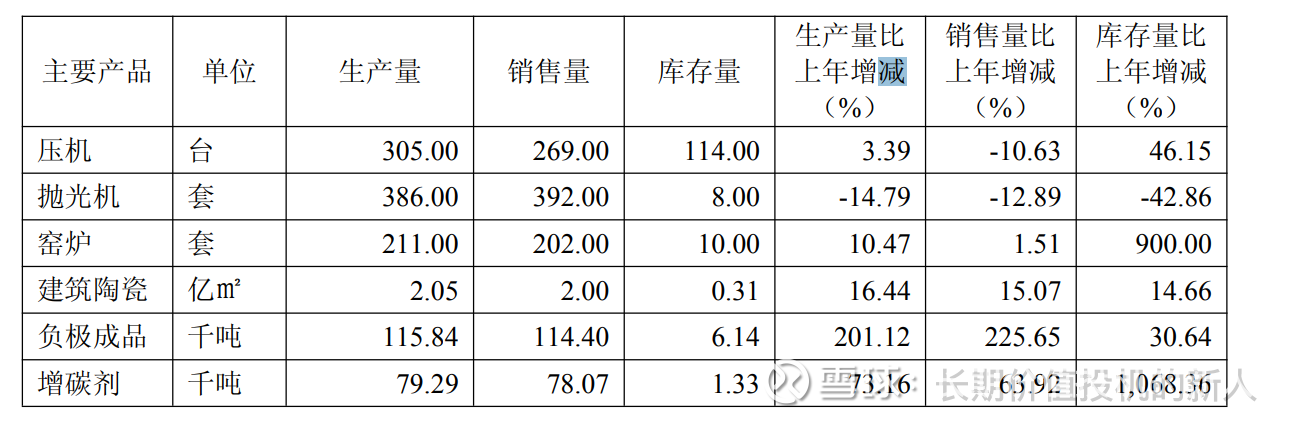

人造石墨产品全年实现产量11.58 万吨、销量 11.44 万吨,产销量大幅增长。

库存合理

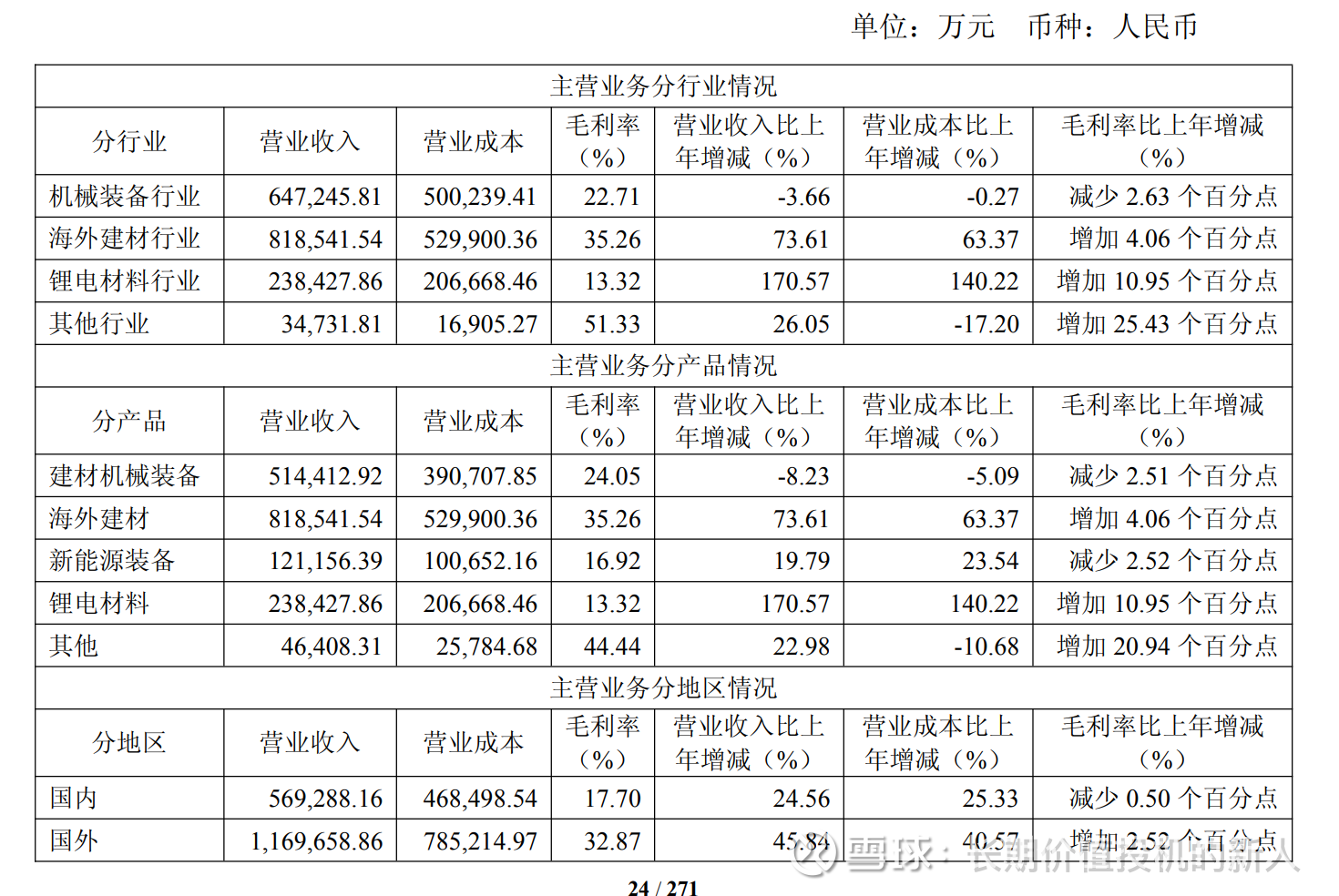

在非洲拥有2.05亿平米瓷砖、35万吨浮法玻璃,毛利还在上升,不过海外成本上升也挺快的,都是高能耗企业。自建新能源设备有发挥空间

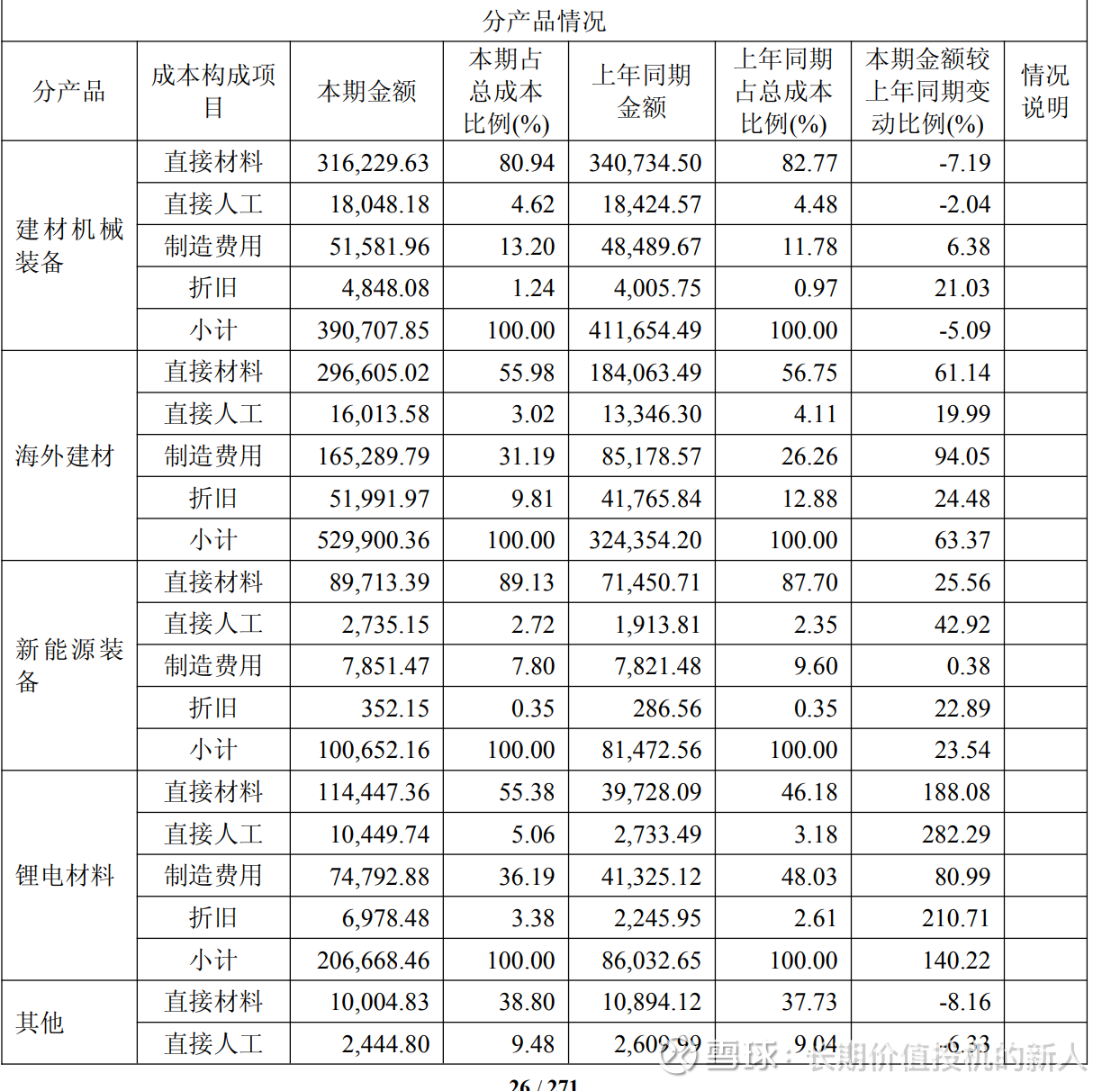

锂电材料营收和成本增速都很快,今年小亮点吧

3. 增长

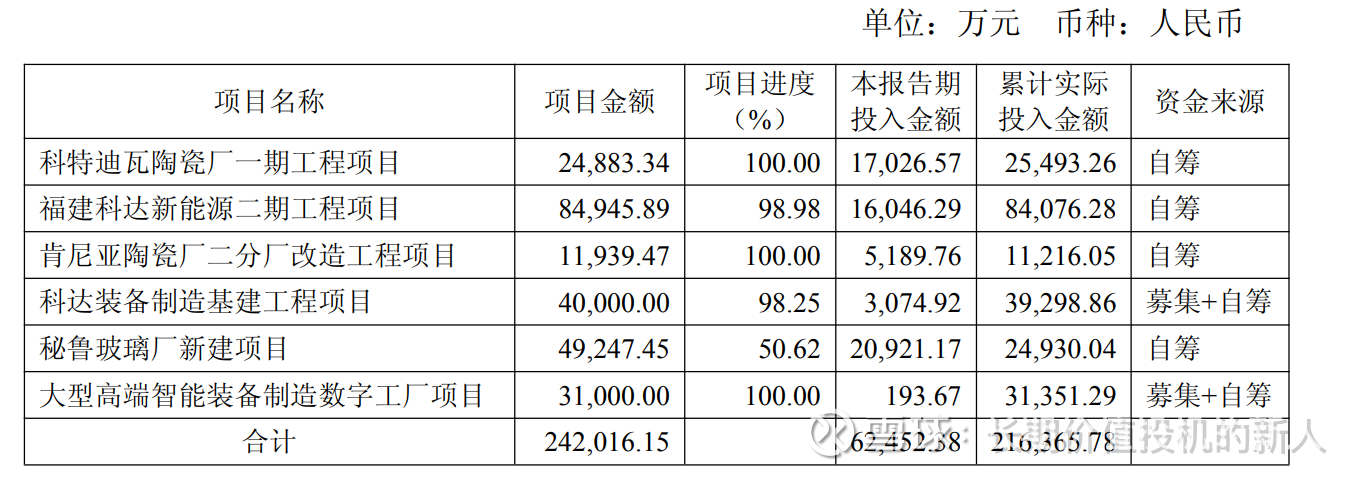

南美秘鲁玻璃项目正稳步推进建设外,公司亦启动了科特迪瓦陶瓷二期项目及肯尼亚基苏木陶瓷二期项目的建设,并筹划了几内亚陶瓷项目及加纳浮法玻璃项目,预计上述项目将陆续于2026 年至2027年投产

正是应为应收难,+42% ,所以有坏帐啊

应付没多少增长

科达装备制造基建工程项目是干嘛

核心产能:建材装备部件 + 锂电装备窑炉

建材装备(24%毛利):造血器。靠着垄断地位和配件耗材,死死锁住利润下限,赚取现金。

陶机业务毛利 下降降低,国内内卷,但科达陶机海外订单占比已经超过60%。在东南亚、中东、南美,科达的对手只有意大利萨克米(SACMI)。科达凭借“欧洲的技术+中国的成本+保姆式的驻厂服务”,正在疯狂蚕食萨克米的传统地盘

块业务最大的看点已经不是卖窑炉本身,而是它成功转型成了**“吉列剃须刀模式”**。

年报中明确提到:“配件耗材订单在接单中占比约25%,海外订单同比长超30%”。

这意味着科达把重型设备卖进去之后,通过后续高频的滚棒、墨水、模具、维修改造,锁死了客户的终身生命周期(LTV)。这 24% 的毛利率,表面上是在卖机器,实际上底层是靠源源不断的工业耗材服务在兜底。它不负责带来高估值,但负责提供每年十几亿雷打不动的正向经营现金流。

锂电装备(16%毛利):放血点。锂电材料(正负极)在2023-2025年经历了灾难性的产能过剩。下游的正极厂和负极厂都在亏本清库存,全行业的资本开支(CapEx)直接进入冰河期。

但是2025年锂电材料反转了,看2026能看行业资本开支能不能重回增长

4.成本

材料都在暴涨,营收也在涨还行,就怕价格下行,成本止不住,锂电起

5.总结

碳酸锂+非洲出海,一边现金流,一边蓝海

43.68% < 36.92% 股息支付率,股息1.8%

当前看PE很高,都是过去式了

收购摊薄EPS,但是利润的增长很大

2026 预计保守30+利润,估计40亿,按碳酸锂 12万基准测算

本文作者可以追加内容哦 !