$精达股份(SH600577)$ 关于年报业绩:

1.主营业务没什么好说的,净利润6.6%的增长,稍微有点低,不过也在情理之中。去年铜价大涨,以铜为主要原材料的精达,必然是受影响的。

不过我问一下大家购买精达是冲着他的主营业务来的么?在等待上海超导上市的这个时间节点,精达的业绩超预期自然是锦上添花,但是如果没有,只要不是太差其实也无伤大雅。

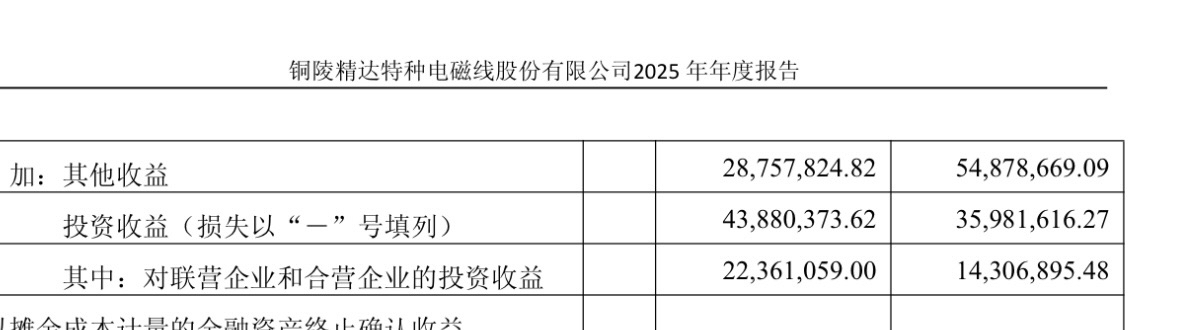

2.说说我一直在等的数据:“对联营企业和合营企业的投资收益”这张数据可以管中窥豹,看看上海超导的业绩。

根据最新的年报:2025年这项是2236万,2024年是1430万。我一直猜想这个数据应该主要是投资上海超导的收益。我们拿2024年数据倒算一下,精达占股上海超导18%,1430万/18%=7944万,而上海超导的招股书里2024的业绩是7294万。大体上是一致的,验证了我的猜想。

所以我们可以推算一下上海超导2025年净利润应该有56%左右涨幅,1.1亿以上的净利润,上海超导上市起码在业绩层面上没有障碍的。

大家看年报,要抓住重点。支撑精达股价到今天的到底是什么,各位请自行判断。

追加内容

本文作者可以追加内容哦 !