#社区牛人计划##盘逻辑:深度解析,理清投资思路##强势机会##股市怎么看##投资干货#

连续两个交易日A股都出现探底回升,从之前的惊弓之鸟变得淡定从容。再也不是之前那种外盘一跌就慌不择路、战争消息一出来就崩的样子,能感觉到,战争扰动带来的影响在慢慢减弱,市场已经开始对战争的扰动反应钝化了。外盘利空也再也带不动情绪恐慌了,背后有股实打实市场自身的内生力量在撑着。

有点像去年贸易战初期,这个阶段大概率会有资金抱团推动的龙头个股冒头,等龙头确定后,打出赚钱效应,资金才会慢慢扩散到其他个股。一季报行情要来了,资金只会更分化,盯紧前期抗跌+提前启动的龙头,才能看清后续资金的走向。

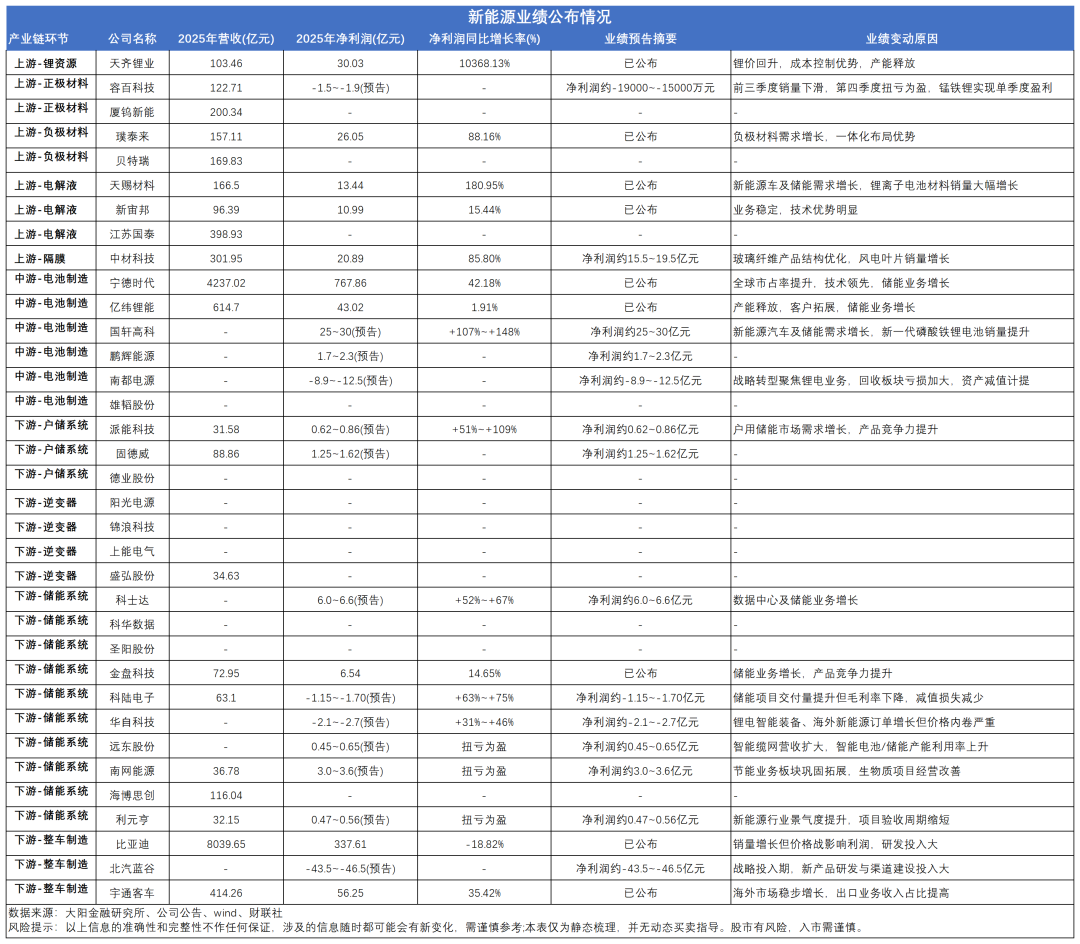

接下来,我们继续拆解新能源方向,今天主要是梳理近期新能源板块业绩公布的情况。

2026年的新能源,尤其是储能、户储、电池三大核心赛道。早已告别靠补贴、拼规模的野蛮生长,正式迈入“政策强托底、需求新爆发、盈利拐点确认、估值低位修复”的四重共振周期。

业绩公告透真相,分化之下,拐点已至。我们无需纠结复杂数据,核心看龙头业绩表现。

上游锂资源领域:上游锂资源是行业复苏的“先行指标”。天齐锂业2025年净利润30.03亿元,同比暴增超100倍,核心得益于锂价触底反弹、产能释放和成本优化,直接印证锂电产业链复苏;负极龙头璞泰来净利润26.05亿元,同比增长88.16%,靠负极材料需求爆发和一体化布局,稳稳穿越周期波动。

从周期来看,行业供需格局已彻底反转。过去三年,锂电行业经历了惨烈的价格战,碳酸锂价格从50万元/吨暴跌至10万元/吨以下,六氟磷酸锂价格腰斩,大量中小厂商被淘汰出局,行业产能出清基本完成。2025年底,产业链去库结束,正式进入主动补库周期,碳酸锂、六氟磷酸锂等核心原材料价格集体反弹。据预计,碳酸锂的价格中枢有望上移至12-18万元/吨,难以回到2025年中的低价,龙头企业毛利率持续修复,业绩进入上行通道。

中游电池制造亮点突出:电池作为新能源的“核心心脏”,2026年迎来周期复苏与结构升级双重红利,成为行业增长核心支撑。

过去三年,锂电行业经历惨烈价格战:碳酸锂价格从50万元/吨暴跌至10万元/吨以下,六氟磷酸锂价格腰斩,大量中小厂商被淘汰。2025年底,行业格局反转,产业链去库结束,进入主动补库周期,碳酸锂、六氟磷酸锂价格反弹,龙头满产满销,宁德时代产能利用率达96.89%,复苏信号明确。

业绩方面,亿纬锂能净利润43.02亿元,储能业务、客户拓展、产能释放三驾马车齐驱;国轩高科预告净利润25-30亿元,同比增长107%-148%,新一代磷酸铁锂电池在新能源车和储能市场销量暴增,精准踩中风口。反观南都电源,预告净亏损8.9至12.5亿元,转型阵痛、回收板块亏损凸显行业出清残酷。目前来看,只有手握技术、成本、客户优势的龙头,才能站稳脚跟。

下游储能领域表现亮眼:派能科技预告净利润0.62-0.86亿元,同比增长51%-109%,户用储能需求爆发是核心驱动力;科士达预告净利润6.0-6.6亿元,同比增长52%-67%,数据中心与储能业务双轮驱动,契合算电协同政策风口;金盘科技净利润6.54亿元,同比增长14.65%,储能业务成为业绩提升关键。

2026年妥妥储能的“商业化元年”,也是新能源赛道的最强风口。过去,储能多是“强制配储”,IRR(内部收益率)仅3%左右,依赖政策驱动。今年以来由于供需格局的改变彻底反转:容量电价落地,独立储能盈利模式打通,IRR飙升至8%-12%,形成“能量+容量+辅助服务”三维盈利模型,储能终于成为能独立赚钱的好生意。

国内,风光大基地配储需求释放,国家能源局新政取消分布式光伏80%并网限制,释放50GW配储空间;海外,美国AI数据中心储能需求激增,欧洲户用储能套利空间大,新兴市场储能增速达91%,全球需求全面开花。

AI算力更是给储能装上“超级引擎”。国家数据局明确,枢纽节点新建算力设施绿电占比需达80%以上,意味着每座超算中心都要配套大规模储能。单座超算中心功耗达数百兆瓦,仅AI配套储能需求,未来几年就可能突破2000GWh,成为超级增量市场。

户储作为储能细分王者,今年表现尤为惊艳。核心逻辑是:海外需求+龙头壁垒+份额集中,头部企业盈利能力稳定。最新数据显示,3月户储PCS出货量预计突破12万台,创历史新高,4月订单保持环比持平,欧洲、中东订单持续起量。

这背后是海外需求爆发。2月我国逆变器出口同比增长81.4%,欧洲是最大出口市场,核心源于欧洲户用储能逆变器需求激增——海外客户为应对夏季用电高峰提前备货,叠加欧洲电价高企,户储成为家庭刚需,带动全产业链爆发。

【风险提示】本文仅代表个人观点,任何投资建议不作为您投资的依据!

本文作者可以追加内容哦 !