$浦发银行(SH600000)$$航天电器(SZ002025)$$振华科技(SZ000733)$很多人以为军工电子龙头都是躺赚的香饽饽,中航光电最近的财报刚好戳破了这个误区。

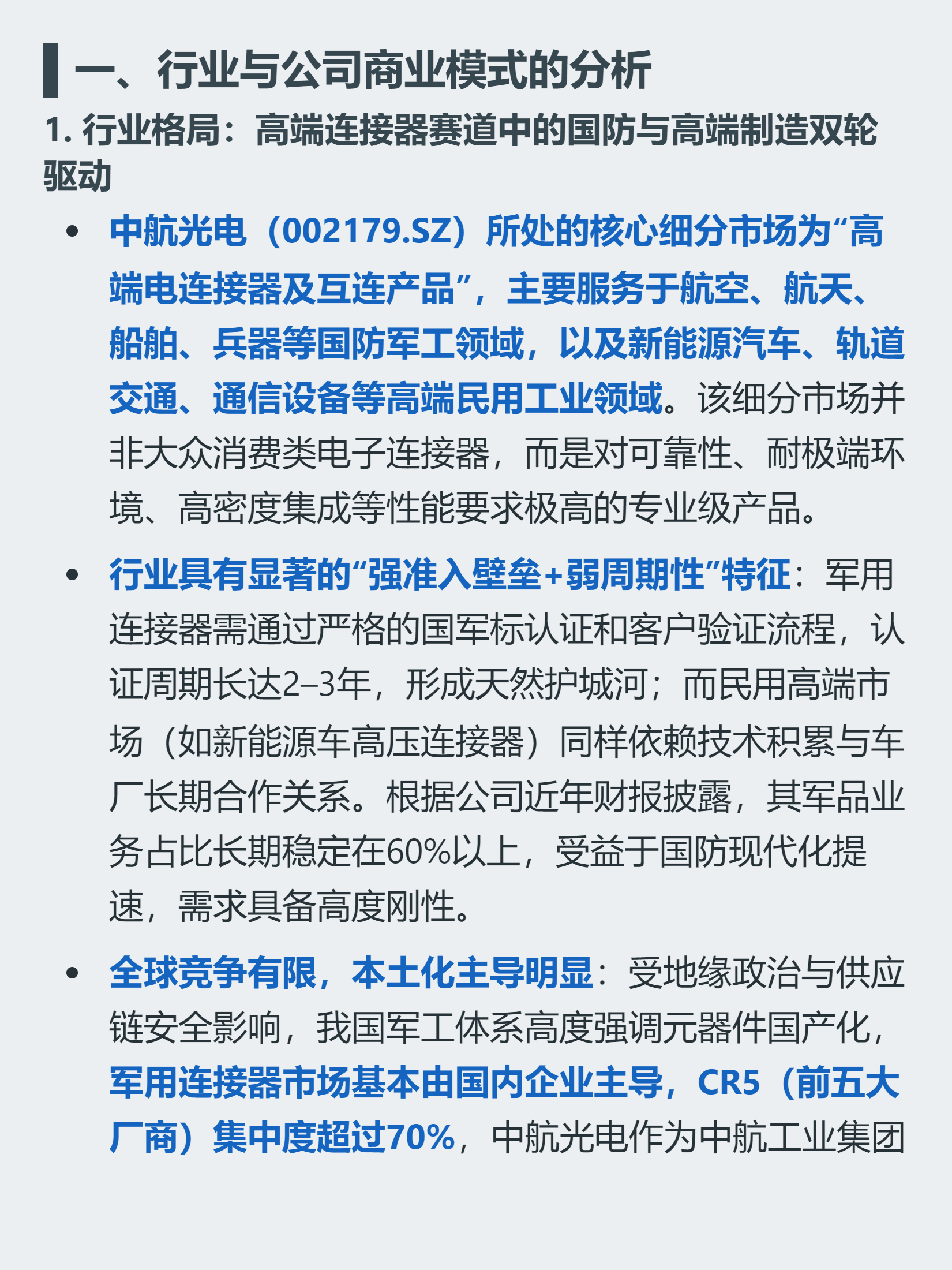

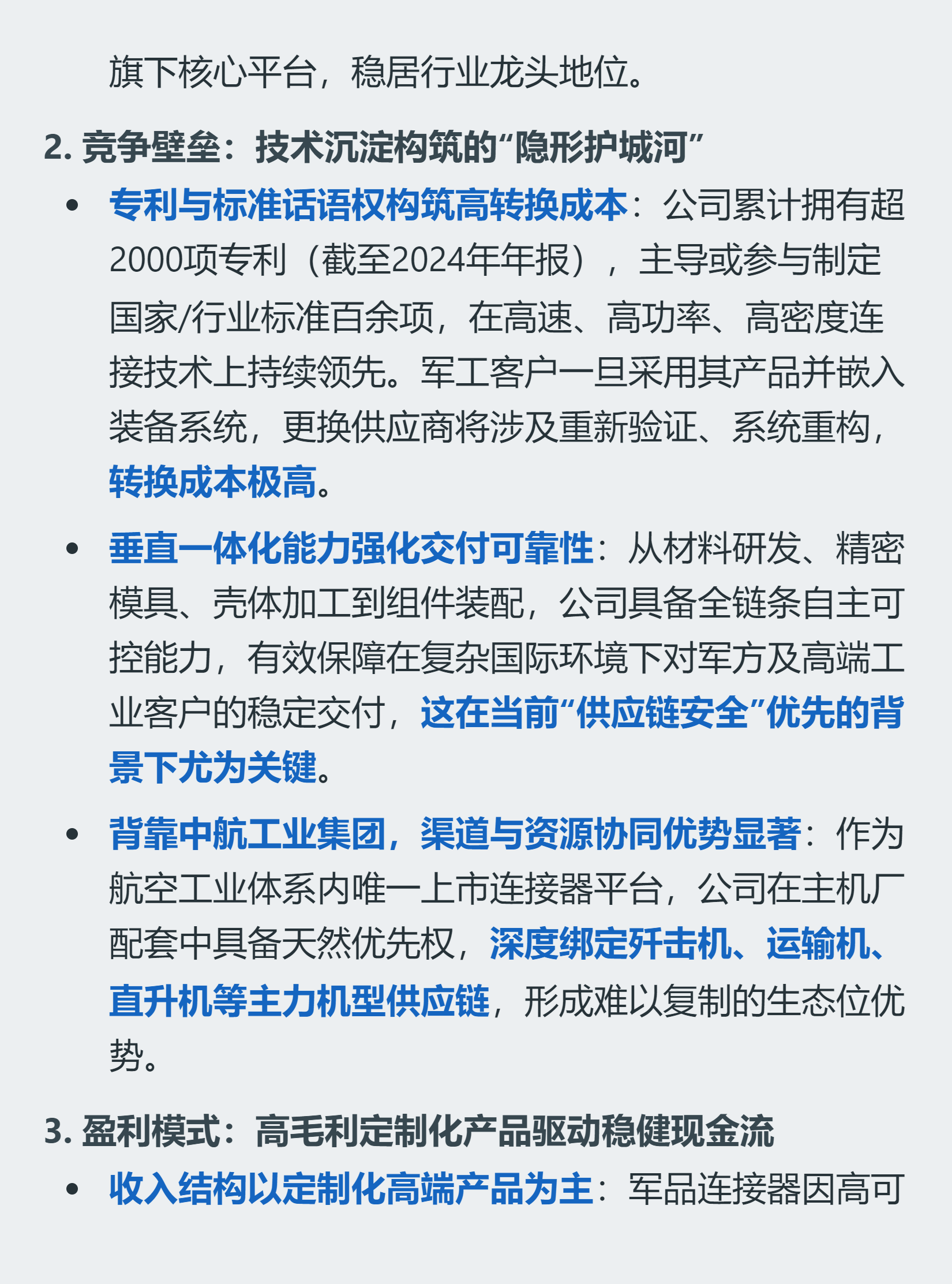

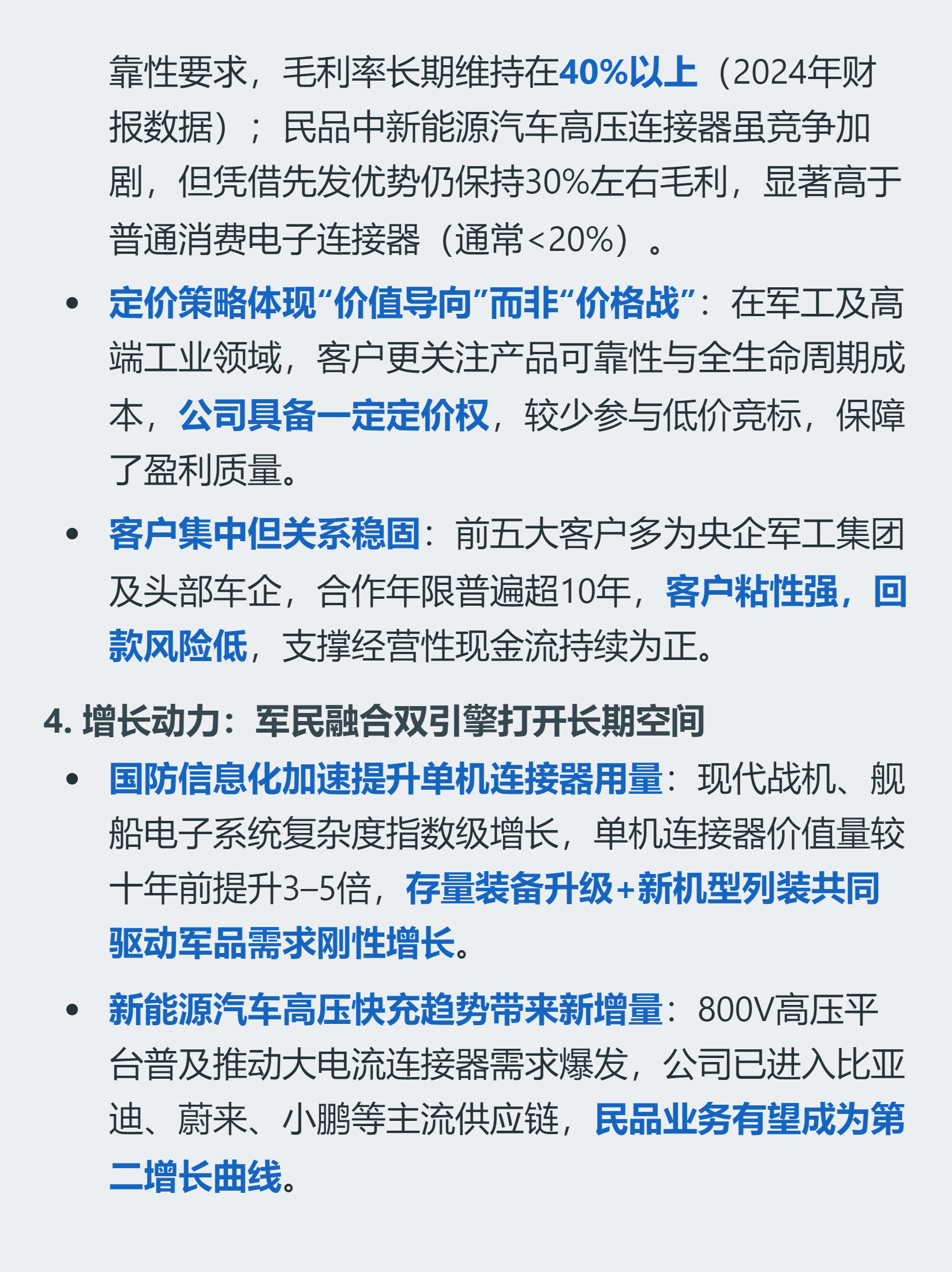

它的基本盘确实扎实,主打高端电连接器,6成以上业务来自军工领域,是国内歼击机、运输机等主力机型的核心配套商。这个赛道准入门槛极高,军品认证要2到3年,客户一旦用上它的产品基本不会换,国内前五厂商占了7成以上市场,它是绝对龙头,军品毛利率常年维持在40%以上。另外还布局了新能源车高压连接器,已经进入比亚迪、蔚来等主流车企供应链,本来是市场公认的第二增长曲线。

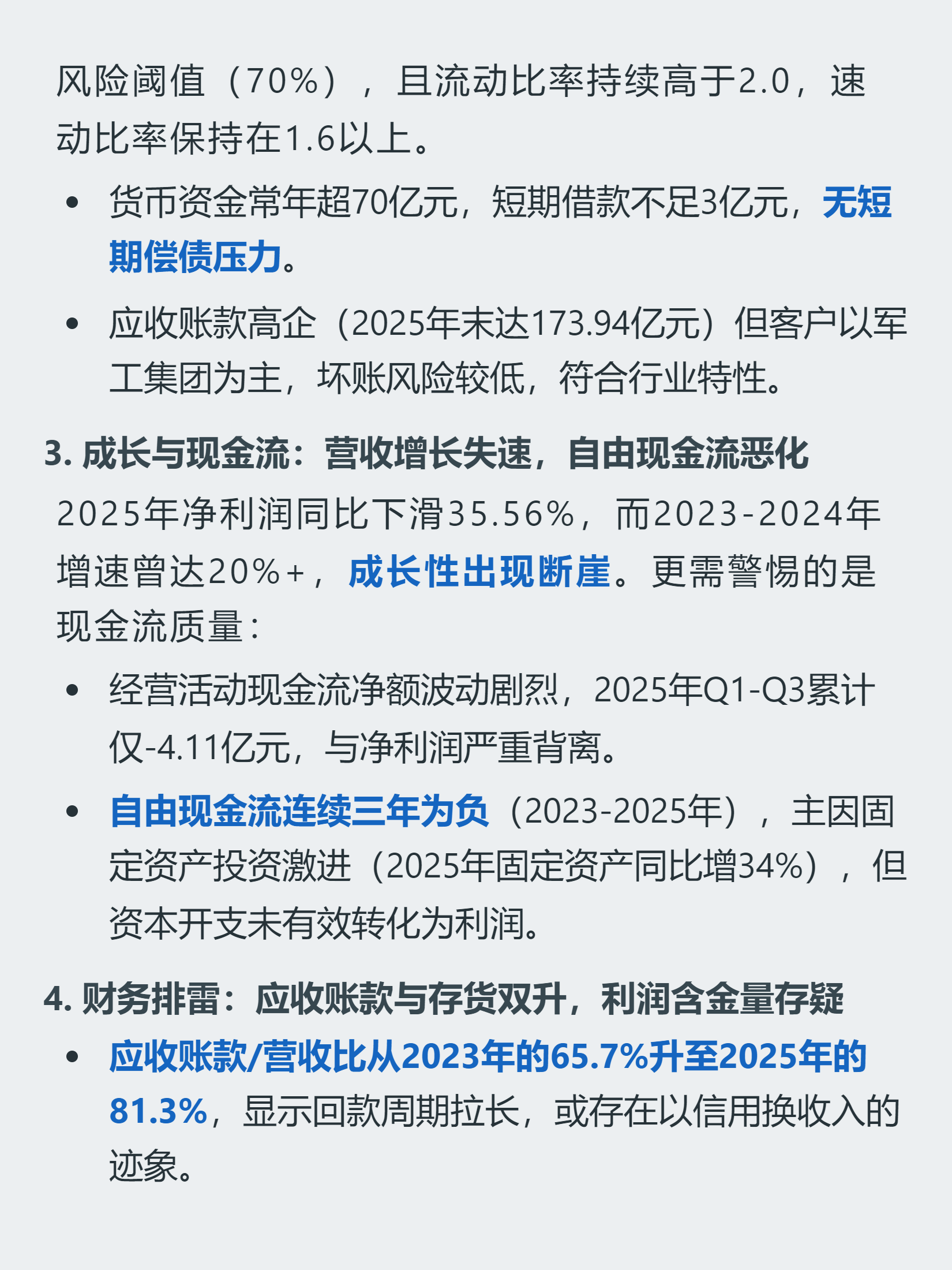

但2025年的财务数据下滑幅度超出了市场预期。

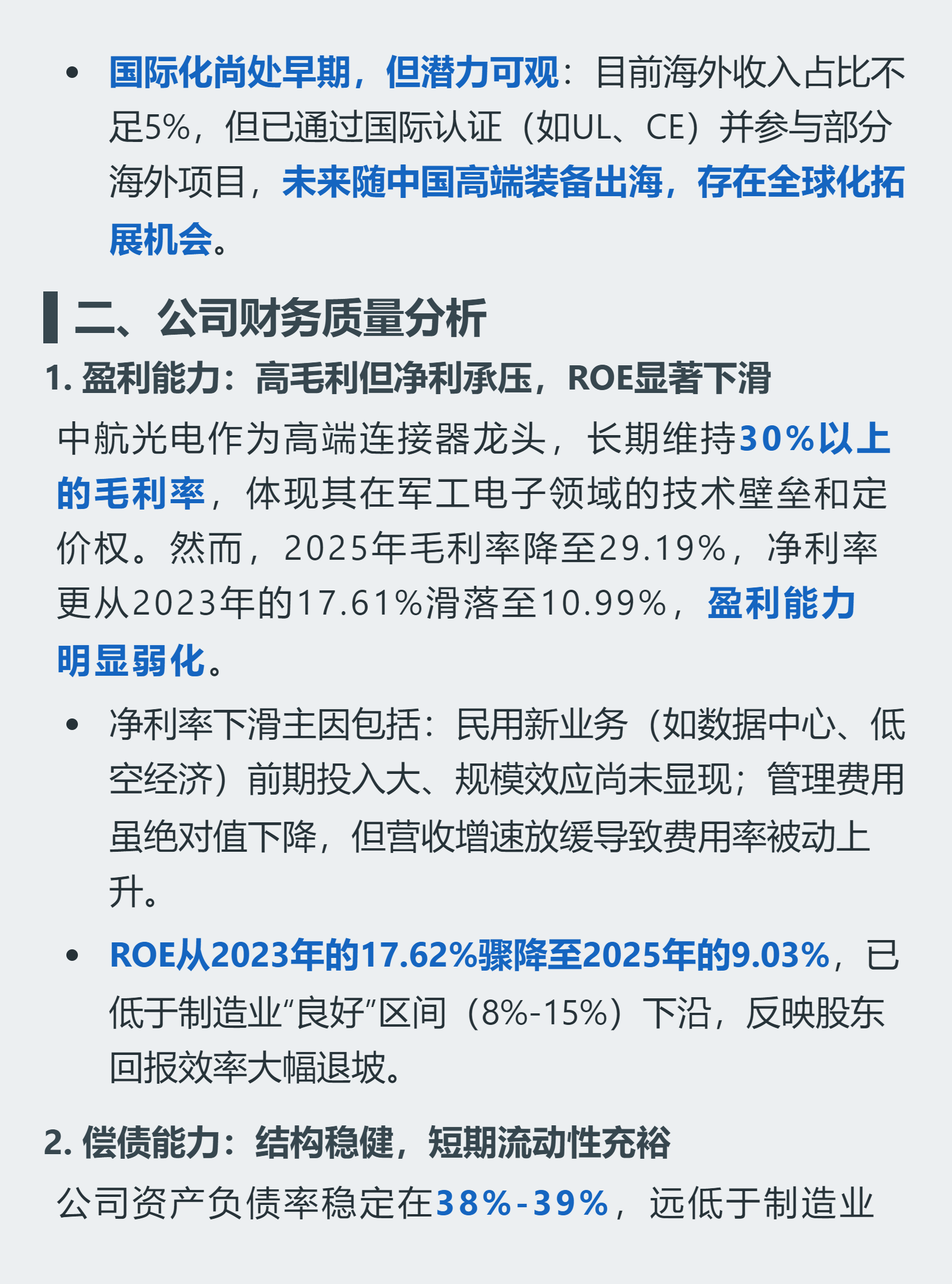

净利率从2023年的17.61%跌到10.99%,ROE直接砍半到9.03%,净利润同比下滑35.56%,之前连续多年20%以上的增速直接断档。主要原因是新业务前期投入还没释放效益,加上扩张产能的资本开支激进,自由现金流已经连续三年为负,应收账款占营收比例升到81%,回款周期明显拉长。

好在公司底子够厚,资产负债率不到40%,手里握着70多亿现金,没有短期偿债压力,客户以军工央企为主,坏账风险极低。

现在的问题是,之前市场给它的高估值,是按稳定成长的军工核心资产定价的,接下来增速失速的预期要怎么消化?

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !