$顺丰同城(HK|09699)$$美团-WR(HK|83690)$$达仁堂(SH600329)$很多人不知道,现在连锁餐饮、商超做私域外卖,根本不敢全依赖平台自有配送,怕被绑定流量,这才催生了顺丰同城这个隐形赛道龙头。

它所在的第三方即时配送赛道还在成长中期,前五大玩家市占率加起来不到50%,头部效应才刚开始显现。

2023年连锁商超自有渠道下单占比已经达到55%,预计2028年还要涨到63%,私域订单爆发直接利好独立第三方玩家。

顺丰同城不用绑定单一流量平台,能同时接品牌小程序、抖音本地生活等公私域订单,刚好踩中商家降低平台依赖的需求,KA客户黏性极强。

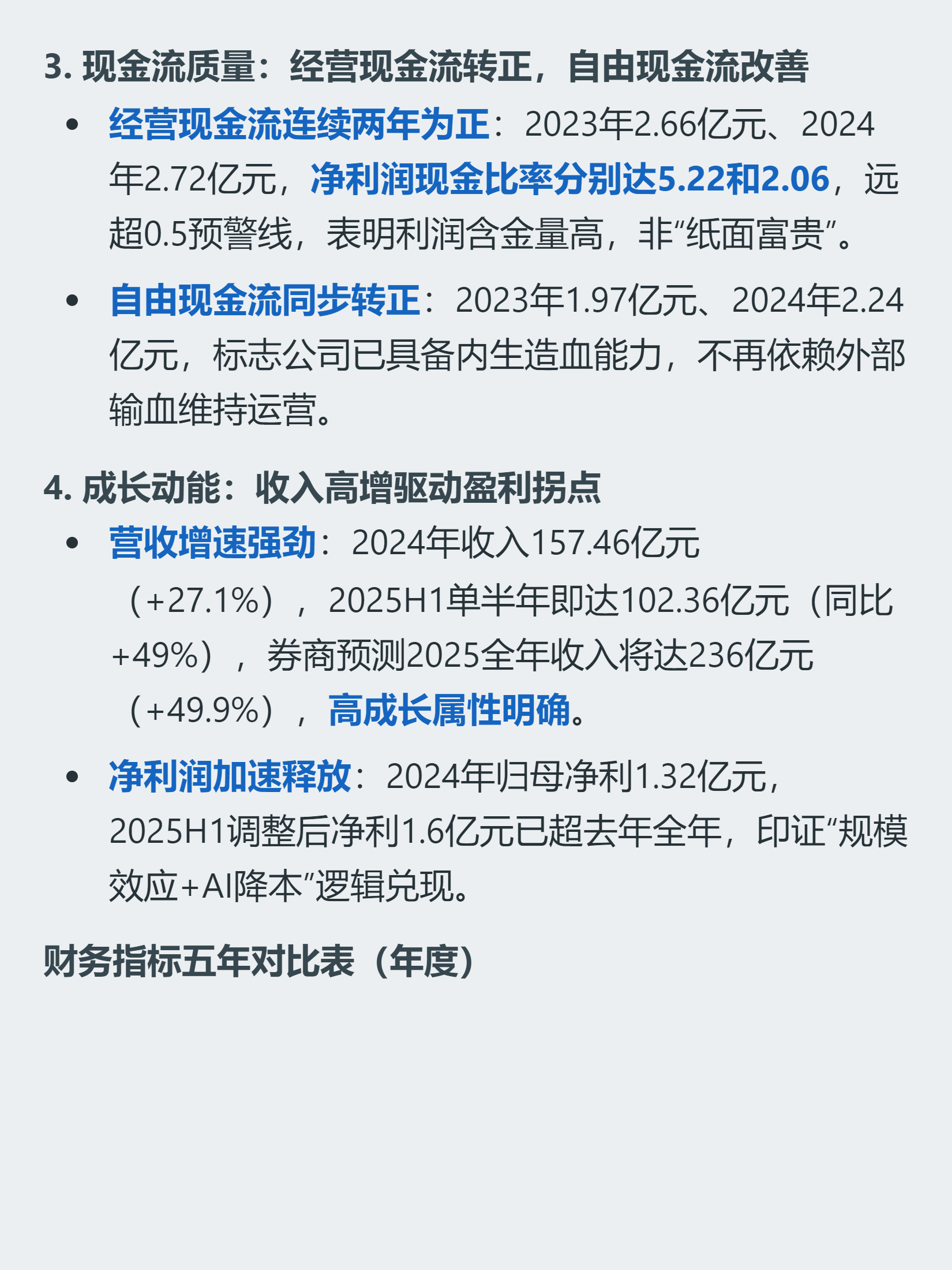

财务数据也实打实的好,今年上半年营收同比涨49%,调整后净利润1.6亿,已经超过去年全年。

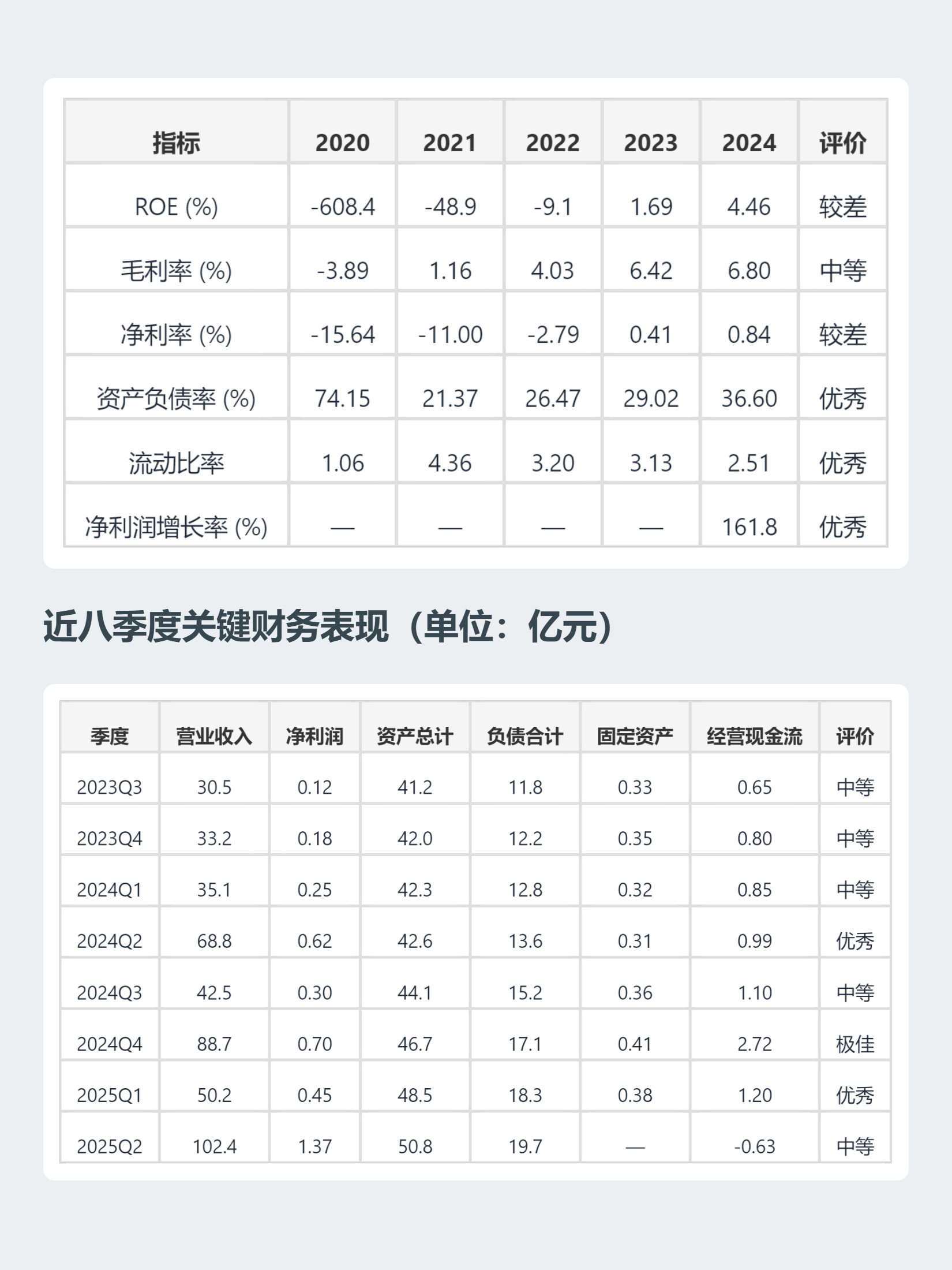

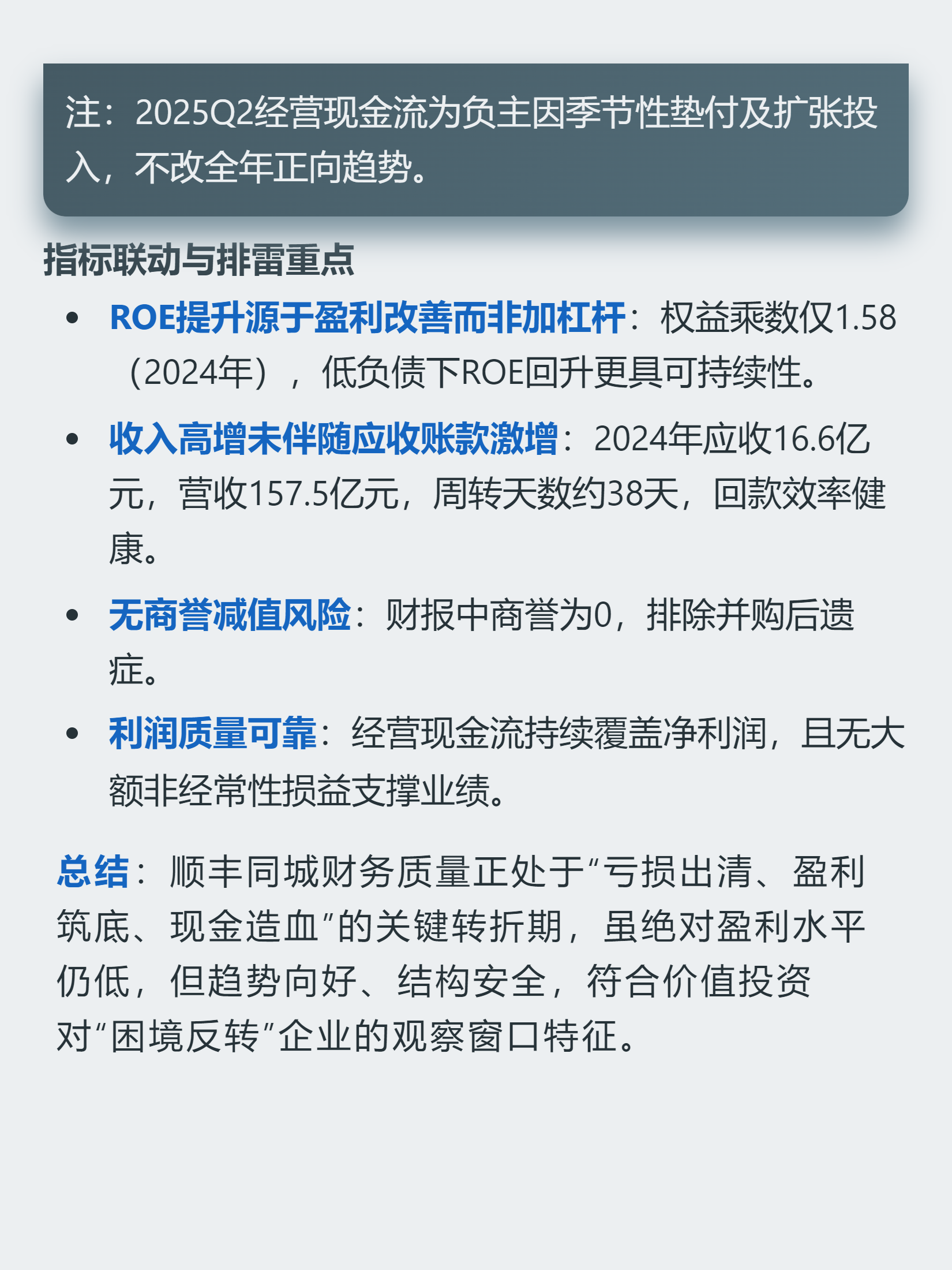

没有任何有息负债,资产负债率只有38.8%,经营现金流连续两年为正,利润含金量很高,完全没有债务风险。

当然短板也很明显,目前毛利率只有6%到7%,净利率刚到1.6%,本质还是低毛利高周转的生意,利润增长全靠规模摊成本和技术提效,抗风险能力还不算强。

现在刚好类似2018年的外卖行业,渗透率刚进入快速爬坡期,盈利刚转正,后续增长能不能跑通,就看规模效应能不能持续兑现。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !