今天晚上又有不少公司发布了2025年的年报,这里我对这些公司做了一个汇总分析,

发现业绩暴雷的不少,业绩增长的也不少,大家一定要注意,千万别踩雷了。

今天晚上公布业绩暴雷的有11个,有光伏龙头,有高速公路,还有家电股,还有医药股,而业绩增长的股票有15个,千万别踩雷了。具体如下:

4月2日发布年报,利润增长的公司名单:$联讯仪器(SH688808)$

联讯仪器,收入增51%到11.9亿,利润增24%到1.7亿

步科股份,收入增32%到7.2亿,利润增49%到0.72万

罗曼股份,收入增174%到18.6亿,利润增257%到0.54万

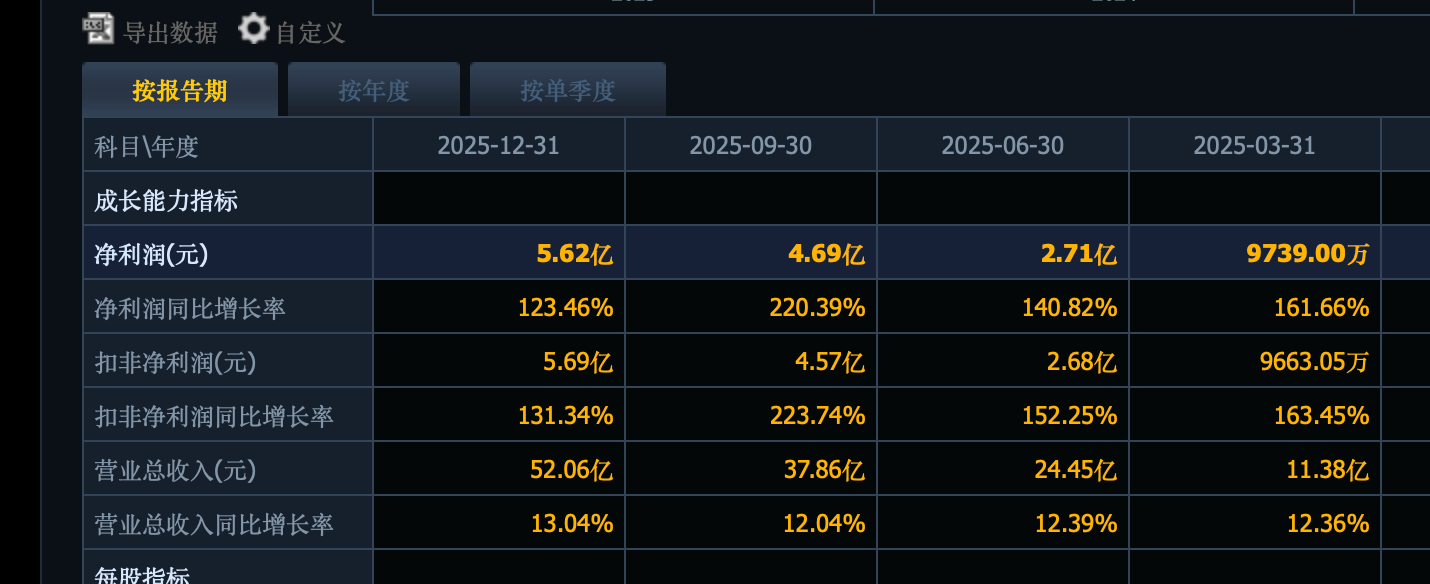

永和股份,收入增13%到52.1亿,利润增124%到5.6亿$永和股份(SH605020)$

宇通重工,收入降8%到34.9亿,利润增36%到3.1亿

交运股份,收入降2%到43.5亿,利润增15%到-3.3亿

博通股份,收入增4%到3.亿,利润增36%到4441万

蒙泰高新,收入增5%到5.2亿,利润增长4%到-0.62亿

胜蓝股份,收入增35%到17.4亿,利润增长8%到1.1亿

陇神戎发,收入降15%到8.9亿,利润增80%到0.44亿

长海股份,收入增18%到31.4亿,利润增长18%到3.26亿

吉大正元,收入持平4.07亿,利润增长17%到-1.14亿

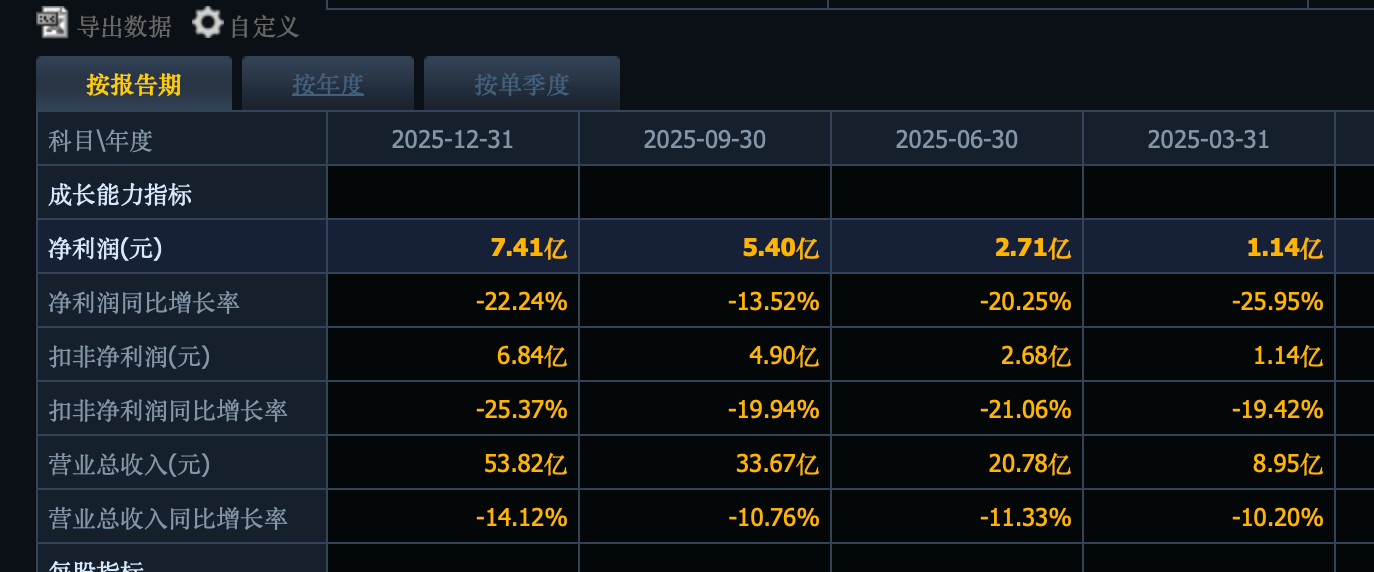

伟星新材,收入下降14%到53.8亿,利润下滑56%到7.41亿$伟星新材(SZ002372)$

黔源电力,收入增长70%到32.9亿,利润增长175%到6.亿

汇绿生态,收入增长167%到15.7亿,利润增长34%到0.88万

4月2日发布年报,利润大幅下滑的公司名单:

碧兴物联,收入降1%到3.26亿,利润降122%到-0.85万

辰欣药业,收入降13%到34.45亿,利润降17%到4.亿

宁波精达,收入增8%到8.81亿,利润降27%到1.2亿

梅雁吉祥,收入增39%到3.69亿,利润降17%到-0.97万

金瑞矿业,收入降3%到3.33亿,利润降13%到0.31万

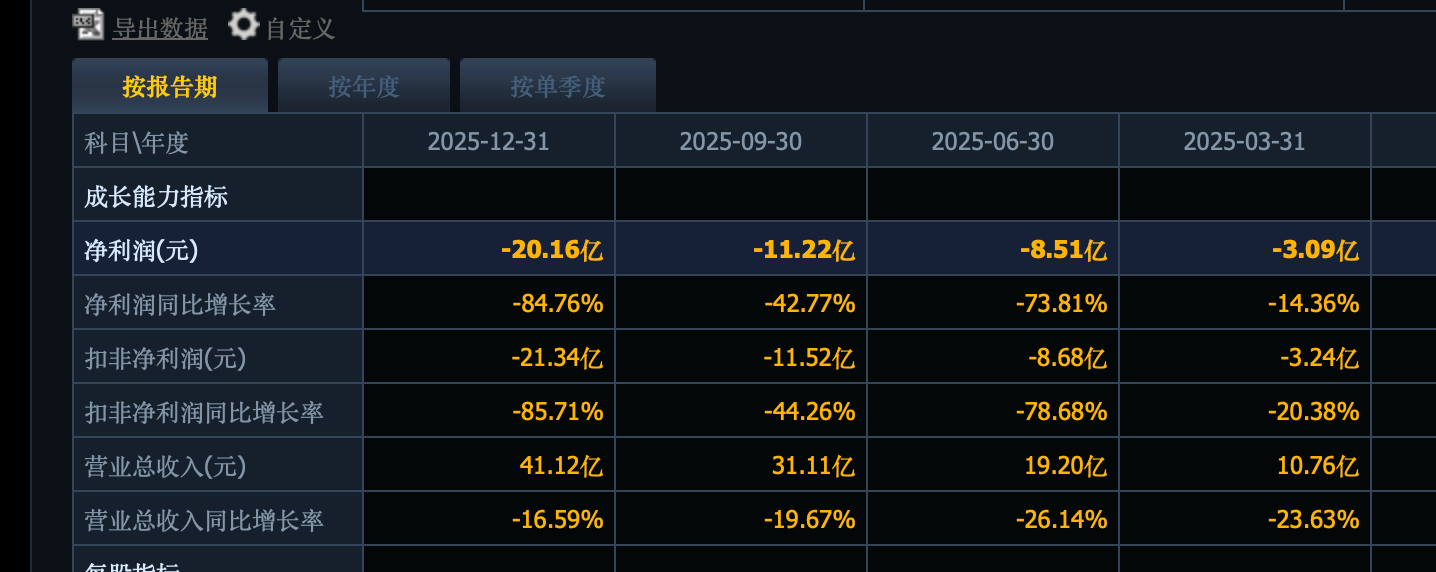

大有能源,收入降17%到41.12亿,利润降85%到-20亿

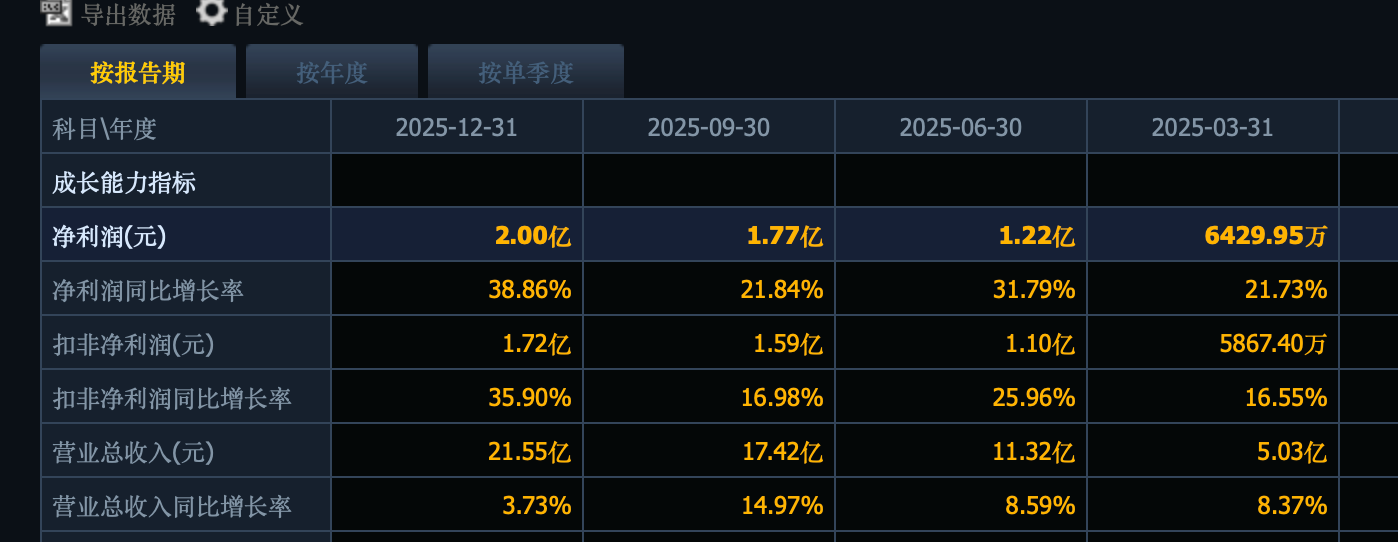

星帅尔,收入增4%到21.55亿,利润下降32%到2亿

双箭股份,收入下降1%到26.75亿,利润下降57%到653万

西部建设,收入下降11%到181.1亿,利润下降178%到-7.30亿

软控股份,收入增长16%到83.23亿,利润下降20%到-20.36亿

招商公路,收入增长5%到133.6亿,利润下降14%到46.10亿

招商公路,2025年公司的收入增长5%到134亿,利润下滑13%到46亿。

招商公路2025年利润同比下降约14%(46.10亿元),核心原因有三点:一是核心路产车流量与通行费双降(车流量-1.8%、通行费-3.8%),受路网分流、道路施工、差异化收费影响;二是非经常性收益大幅减少(2024年基数高,2025年非经常性损益从4.65亿缩至0.83亿);三是养护与运营成本上升(国检年养护支出增加、毛利率承压),共同导致增收不增利。

大有能源,2025年公司的收入嘻哈17%到41亿,利润下滑85%亏损了20亿元。

大有能源2025年大幅下滑并陷入巨亏,核心源于“价跌、毛利转负、成本与费用刚性”的叠加冲击。公司全年商品煤平均售价同比大跌约124元/吨,直接导致收入同比下降17%至41.12亿元;同时成本降幅有限,使毛利率由正转负至-5.97%,盈利基础崩塌。叠加开采难度上升推高原料与人工成本、财务费用与期间费用高增,进一步侵蚀利润,最终全年归母净利润亏损达20.16亿元,同比扩大约85%。

星帅尔,2025年公司的收入增长3.7%到22亿,利润增39%到2亿元。

星帅尔2025年业绩实现大幅增长,净利润同比增近39%,核心得益于光伏业务爆发、结构优化、成本控制与非经常性收益增厚的多重利好。公司光伏组件业务(子公司富乐新能源)收入同比增12.26%至10.94亿元,销量增38.38%,凭借高效组件技术与产能释放成为第一大收入来源;同时新能源汽车、风电配套电机业务(子公司浙特电机)快速增长,有效对冲传统家电零部件业务的下滑;叠加公司严控费用、优化产品结构提升整体毛利率,叠加政府补助与资产处置等非经常性收益同比增加超千万元,共同推动收入微增4%的情况下,利润实现近40%的高增长。

伟星新材,2025年公司的收入下滑14%到54亿,利润下滑22%到7.41亿元。

伟星新材2025年业绩大幅下滑,主要受地产深度调整、行业需求疲软、竞争加剧导致价格与毛利双压的影响。全年营收同比下降14.1%至53.82亿元,核心系房地产与家装市场持续低迷,PPR、PE等主力管材产品需求与销量同步走弱;行业竞争白热化引发价格战,公司产品售价承压、综合毛利率同比下滑,叠加为稳固市场份额加大渠道与品牌推广导致费用率上升,进一步压缩利润空间;同时,合营企业投资收益减少、新业务(防水、净水)尚处投入期未能形成有效盈利补充,最终导致归母净利润同比下降22.2%至7.41亿元。

永和股份,2025年收入增长13%到52亿,利润增长123%达到5.62亿元。

永和股份2025年业绩实现翻倍级大幅增长,归母净利润5.62亿元、同比增123.46%,核心驱动来自制冷剂行业高景气、配额政策红利、全产业链成本优势、产能释放四重共振。行业层面,第二代、第三代制冷剂生产配额持续收紧,供给刚性约束叠加下游空调、冷链需求稳步回暖,推动产品价格与毛利率显著上行;公司凭借充足配额与萤石—氢氟酸—氟化学品完整产业链,原料自给率高、成本控制领先,叠加邵武基地等产能爬坡完成、高端氟材料产销放量,综合毛利率从17.73%升至25.13%,主业盈利弹性充分释放,最终实现营收增13.04%、利润增超120%的高增长。

本文作者可以追加内容哦 !