风险提示:国内经济数据不及预期,海外货币政策的不确定性。

一周指数涨跌

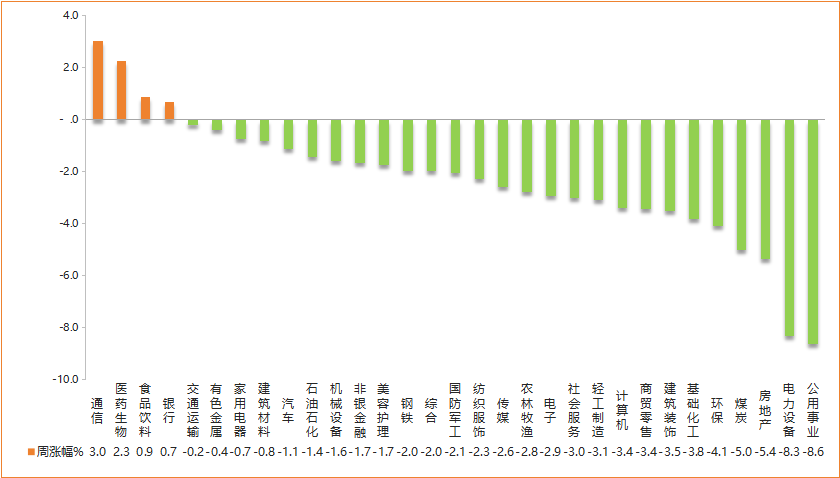

一周行业涨跌

风口指数:关注是否运行第5浪调整

上周,上证50、沪深300、中证1000、中证2000、科创50等多数指数的这波下行调整结构中,出现了第4浪反弹。

按照波浪理论,第4浪反弹出现后,市场如果继续下行,则将进入调整第5浪区间。第5浪完成后,指数仍会有更大一级反弹出现。

本周,市场冲高回落为主,多数指数有运行第5浪结构的可能,但第5浪结构尚未得到确认。我们继续关注各指数波浪结构的运行情况……

1、上证50:短线下行结构中已出现第4浪反弹,下行第5浪结构尚需确认

上证50指数短线的这波调整中,目前或已出现第4浪反弹,但第5浪下行结构尚需确认,暂以跟踪观察为主(见图表1)。

图表1:上证50指数短期走势及波浪结构示意图(分钟线结构)

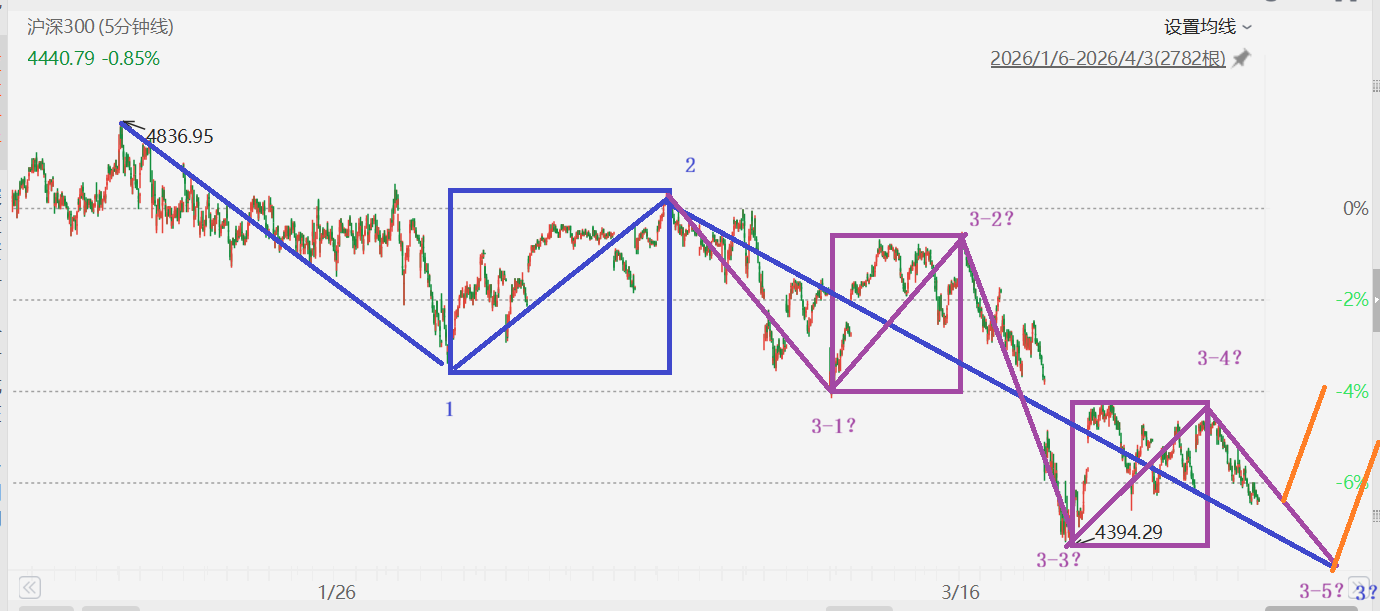

2、沪深300:关注是否运行第3-5浪的调整

沪深300指数短线处于1月中旬以来的下行第3浪当中的可能性大,第3浪中也大概率已经出现了第3-4浪的反弹,关注是否继续向下运行第3-5浪调整(见图表2)。

图表2:沪深300指数短期走势及波浪结构示意图(分钟线结构)

3、科创50:关注第3-5浪调整的运行情况

科创50指数本周震荡下行,越来越接近前低,下周如跌破第4浪终点位置,将确认进入第3-5浪区间,观察指数的运行情况。

科创50指数第3浪当中各级调整浪的情况为:第3-1浪调整了约143点,约7个交易日;第3-3浪调整了约180点,约9个交易日;截至4月3日,第3-5浪(如有)调整了约7个交易日,约70点左右的幅度(见图表3)。

图表3:科创50指数短期走势及波浪结构示意图(分钟线结构)

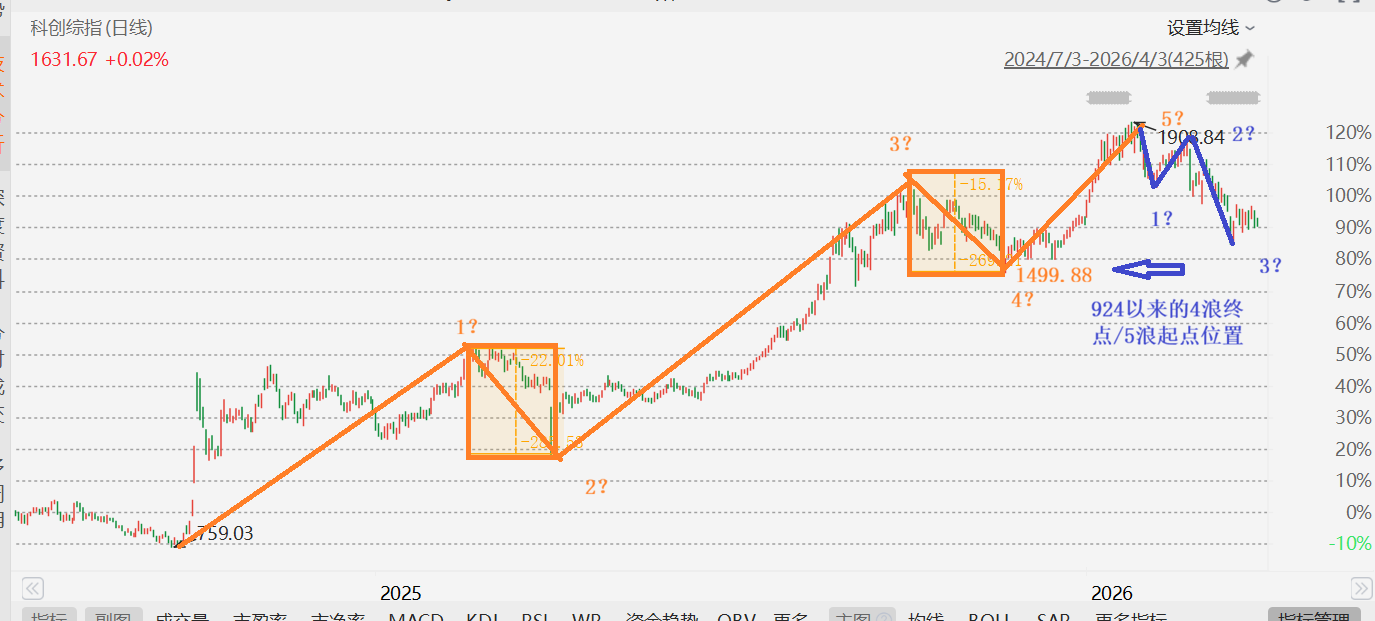

科创综指短线也大概率处于1月底以来这波调整的第3浪结构当中,且第3浪当中也已出现至少第3-4浪反弹,关注后续是否还会有第3-5浪的杀跌(见图表4)。

图表4:科创综指短期走势及波浪结构示意图(分钟线结构)

科创综指第3浪当中各子浪调整的情况为:第3-1浪调整了167点左右,约5个交易日;第3-3浪调整了约230点,约9个交易日;截至4月3日,第3-5浪(如有)最大调整了70多点,已经调整了约7个交易日。

科创综指如果继续下行,运行到上周提到的2024年924月以来上行第4浪终点/第5浪起点位置(1499.88点)的话,3-5浪将调整184点左右,离目前的最大调整还差约110点左右,离周五收盘还差约130点左右。观察科创综指是否继续向下运行第3-5浪,逐步确认后续走势和结构。

图表5:科创综指自924以来的走势及波浪结构示意图(日线结构)

4、创业板:924以来的上行结构基本确认结束

创业板指本周调整相对多一些,从调整幅度来看,基本能确认2025年4月份以来的上行第5浪、暨2024年924以来上行第3浪当中的3-5浪中运行完成,目前大概率已处于一波中线调整结构当中(见图表6)。

图表6:创业板指自2025年4月份以来的走势及波浪结构示意图(日线结构)

而短线来看,创业板指这波调整进入到第3浪当中,且第3浪中已处于第3-5浪区间,短线可关注是否有反弹出现(见图表7)。

图表7:创业板指短期走势及波浪结构示意图(分钟线结构)

5、中证2000:关注短线是否运行第5浪下行结构

中证2000的短线调整结构来看,或已出现这波调整中的第4浪反弹,关注第5浪调整是否会出现,有待确认。不过,第5浪反弹完成后,仍有更大一级反弹出现,逢低继续可关注短线反弹机会为主(见图表8)。

图表8:中证2000指数短期走势及波浪结构示意图(分钟线结构)

中证1000指数短线结构和中证2000类似,或也已出现这波调整中的第4浪反弹,关注第5浪下行结构是否会运行(见图表9)。

图表9:中证1000指数短期走势及波浪结构示意图(分钟线结构)

6、上证指数:短线结构不太明朗

上证指数近日的反弹幅度较大,幅度上已大于这波下行结构中的第2浪反弹的幅度,或是比第2浪更大一级的反弹结构。继续跟踪观察指数的后续走势,等待结构进一步明朗(见图表10)。

图表10:上证指数短期走势及波浪结构示意图(分钟线结构)

7、结论:短线关注是否运行第5浪调整,第5浪调整完成后仍将有反弹

上证50、中证2000、中证1000等指数已出现短线这波调整的第4浪反弹,如果继续下行,将进入这波调整的第5浪区间,第5浪调整完成后,或仍有更大一级反弹出现。

沪深300、科创50、科创综等指数或处于这波短线调整的第3浪区间,且第3浪中已出现第3-4浪反弹,再向下运行将进入第3-5浪区间。创业板指虽然中线调整可能开启,但短线也进入了一个调整的3-5浪区间。一般第3-5浪调整完成后,指数也将迎来更大一级反弹。

综合来看,多数指数如再调整,将进入某个级别的调整第5浪区间,第5浪调整完后将有更大一级的反弹出现,逢低或可继续关注短线机会。

不过,如果指数下行进入第5浪区间,也需要留意第5浪调整期带来的阵痛。目前主要指数是否运行第5浪仍有待确认,继续跟踪。

注:上面各示意图当中对后续走势的图示,均是依据波浪理论推演得出的某些可能性,不代表对指数后续运行结果的预判。图示仅供参考,不作为具体投资建议,据此操作,风险自担。

按照“假设-跟踪-修正-确认”的步骤,我们继续跟踪和观察各指数的信号,逐步对假设予以验证、修正或确认。指数结构盘中可能发生变化,观点或有所调整,敬请注意。如有疑问,欢迎留言或和我们联系。

风口行业:锂电行业的第二次“春天”要来了吗?

一、供给端:刚性约束日益凸显,结构性扰动成为常态

当前锂供给的核心矛盾,并非总量不足,而是有效增量的释放面临系统性约束与不确定性。这构成了价格上行的坚实基础。

首先,资本开支收缩导致长期供给弹性受限。经历2023-2025年的价格深度调整后,全球锂资源资本开支已进入周期低谷。主要锂企的CAPEX处于收缩期,这直接压制了未来1-3年新项目的投放节奏。尽管2026年名义新增项目较多,但实际产能增速预计将回落至20%-25%的区间,远低于前几年高点,未来可供快速释放的增量相对有限。

其次,政策与地缘因素造成供给的结构性递延。这一点在当前时点尤为关键。国内方面,以江西锂云母矿为代表的资源开发正经历从“陶瓷土”名义开采向规范化管理的转型,采矿证变更、环保核查等流程显著拉长了项目审批和产能释放时间。例如,宁德时代旗下枧下窝矿的复产进程持续低于预期,直接影响了市场对短期供给的评估。

海外方面,资源国的政策干预风险上升。津巴布韦的锂精矿出口限制、以及中东冲突可能引发的澳洲柴油供应紧张(影响矿山运营),都在持续扰动原料端的稳定供应。这些因素使得全球锂供给的“可预期性”与“可达成性”下降。

二、需求端:结构优化,储能成为第二增长极

需求侧的演进为锂价提供了持续的上行动力,其结构优化增强了需求的韧性。

储能需求正异军突起,成为需求增长的核心引擎。在风光装机高增、电网升级及AI基础设施建设的推动下,储能已从补充需求演变为核心增量。

预计2026年后,储能在锂电需求中的占比有望突破30%,与动力电池并驾齐驱。近期高频数据也印证了这一趋势,2026年4月锂电全产业链排产数据全面走高,其中储能电芯的排产与报价均表现强劲,为锂盐需求提供了坚实支撑。

动力需求保持稳健,结构性机会犹存。尽管国内电动车销量增速因高基数和补贴政策影响阶段性放缓,但全球渗透率仍在稳步提升。同时,单车带电量提升、插混车型占比增加等因素,使得动力电池对锂的需求增速仍快于整车销量增速。此外,固态电池等下一代技术的研发突破,虽未大规模商业化,但提升了板块的长期估值想象空间,并可能在未来进一步推高单位锂耗。

三、供需平衡与价格演绎:紧平衡预期驱动价格中枢上移

基于上述供需分析,2026年全球锂市场正从阶段性过剩转向紧平衡甚至短缺。机构测算,在考虑补库需求后,2026年真实需求约为209.1万吨LCE,而供给约为204.1万吨LCE,存在约5万吨LCE的缺口。这种紧平衡预期是当前锂价中枢得以抬升的根本逻辑。

更重要的是,金融属性放大了供需逻辑的传导效应。自碳酸锂期货上市后,锂的金融属性显著增强,形成了“股票→期货→现货”的预期传导链条。资本市场对远期供需趋紧的预期会率先在股价上反映,进而通过产业套保和定价行为影响期货与现货价格。

这意味着,价格上行往往领先于基本面数据的全面验证。2025年四季度以来,锂板块股价和期货价格率先启动,随后现货跟涨的路径,正是这一机制的完美体现。这也解释了为何在库存尚未极度去化、现货并未出现明显短缺的当下,市场对价格的上涨预期却如此强烈。

参考研报:

《20260315-东方证券-钴锂金属行业周报:供需预期双增,价格博弈交织》于嘉懿,宁紫微

《20260304-国金证券-有色金属周报:铜铝需求修复维持去库,看好锂后续行情》吴晋恺,王钦扬,金云涛

风口板块:AI推理驱动半导体主线切换,封装与互连迎长期景气

板块:半导体

事件概要:

SEMICON/FPD China 2026展会于3月25日在上海举行,汇聚约1500家展商。展会传递出明确信号:AI推理正成为算力增长新引擎,推动存储从周期品变为战略资源,HBM景气向上;先进制程微缩边际效益放缓,系统级性能提升更多依赖先进封装(如2.5D/3D集成、混合键合)。同时,国产设备商在关键工艺环节取得突破,能力边界明显外扩。

驱动逻辑:

一、算力需求迁移,硬件升级长期化

2026年全球AI基础设施支出预计达4500亿美元,推理侧占比首超70%。推理场景要求低延迟、高并发,其拉动效应更具平台化和长期性,直接驱动GPU/CPU、HBM、高速互连及先进电源管理等环节需求系统性抬升,上游设备与材料迎来持续增量。

二、HBM成战略资源,扩产受限景气延续

HBM作为AI基础设施的核心战略资源,2026年市场规模预计同比增长58%至546亿美元。其扩产受限于先进DRAM制程、TSV工艺及CoWoS封装等复合产能约束,供给释放速度难以匹配需求斜率。景气正向前道设备、先进封装设备及高端材料环节传导。

三、先进封装地位提升,国产设备迎新机

随着制程微缩边际效益放缓,产业升级转向制造与封装协同优化。先进封装通过Chiplet、3D集成等路径成为提升性能的关键抓手。国产设备竞争逻辑已转向解决关键工艺与复杂良率问题,有望在混合键合、TSV电镀等AI相关新增需求中率先实现更高渗透。

参考研报:

爱建证券 王凯《20260331-爱建证券-智能制造行业周报:SEMICON观后感,AI推理驱动半导体主线切换,封装与互连景气上行》

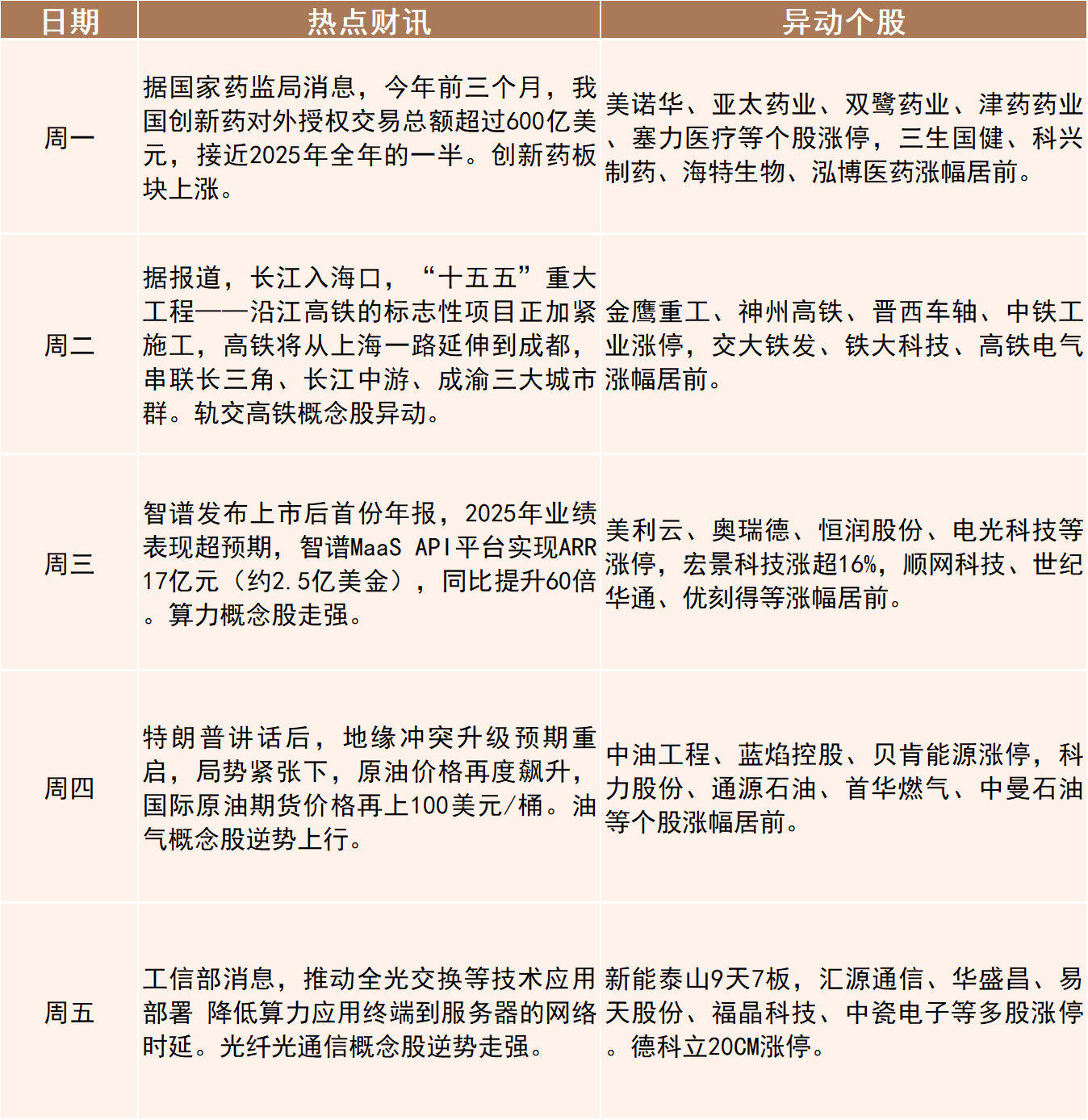

近期资金热股:大东南

4月2日,工业和信息化部办公厅发布关于开展普惠算力赋能中小企业发展专项行动的通知。其中,算力服务普惠供给是此次专项行动的重点内容。工信部首次明确提出,探索“算力银行”“算力超市”等创新业务,支持中小企业存入闲置算力资源,通过跨区域、跨周期调度实现灵活取用。

3月27日,大东南凭借“算电协同+特高压电容膜+固态电池(铝塑膜)+新能源汽车”等概念被机构资金追踪挖掘后逐步走强,最高涨幅达27.27%。

公司主营业务聚焦于塑料薄膜及新材料的研发、生产与销售,主要产品包括CPP膜(流延聚丙烯薄膜)、BOPET膜(双向拉伸聚酯薄膜)、BOPP电容膜以及光学级薄膜。其中,BOPP电容膜达到国际先进水平,属国家“单项冠军”产品;光学膜是公司重点发展的新兴领域。公司拥有年产2.2万吨CPP膜、9万吨BOPET膜、1.5万吨BOPP电容膜和5万吨光学膜的产能。

公司已成功实现业绩反转,盈利能力显著修复。核心优势在于其产业链布局完整、技术积累深厚,电容膜等高端产品具备较强市场地位,且持续拓展光学膜等高附加值领域。

据投资者问答,公司高度重视算电协同等新兴领域的发展机遇,将积极探索合作模式,力求为算力中心等新基建领域提供优质的电容膜产品支持;公司光伏背板膜月产800至1000吨,产品覆盖光伏、储能等高端场景,将受益算电协同需求。

2026年3月27日公布的交易公开信息显示,大东南因成为连续三个交易日内,涨幅偏离值累计达到20%的证券上榜。大东南当日收报4.07元,涨跌幅10.00%,换手率15.98%,成交额11.63亿元。异常期间3月26日至3月27日,其间涨幅21.13%,累计偏离值21.31%,区间成交额14.40亿。

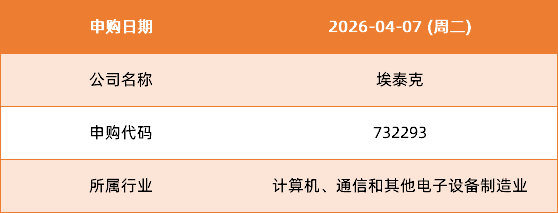

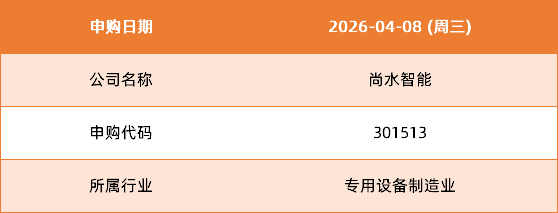

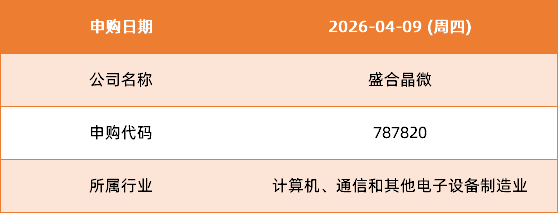

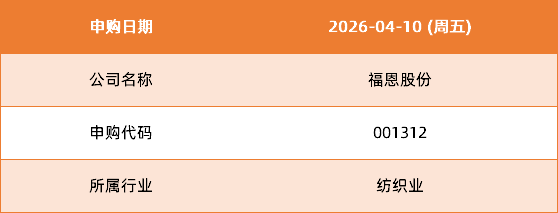

下周新股

投顾姓名及其登记编号

夏峻伟(S1160622090004)

孙扬(S1160622110002)

唐峰(S1160622100001)

万李斌(S1160621090004)

闵立政(S1160619010009)

鞠希佳(S1160624040005)

风险提示及免责声明

本信息不构成对任何产品及服务的推介,不构成投资建议,投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。东方财富证券力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,东方财富证券不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !