有人问,A股最大的悲哀是什么?

不是买了退市的股票,不是追高被套在巅峰,而是——你明明坐在一座金矿上,却拿着锄头往外刨土。 你以为自己在逃顶,其实是在逃底。你以为自己在止损,其实是在割肉。

而今天,我要说的这三只股票——华电国际、中国中铁、广汽集团——正上演着一出A股历史上最荒谬的悲喜剧。散户在拼了命地往外跑,机构在悄无声息地往里冲。

低价卖出底部筹码的,不是投资失误,是犯罪!是对自己财富赤裸裸的背叛!

华电国际:市盈率8.7倍,股息率近5%,你还在卖?

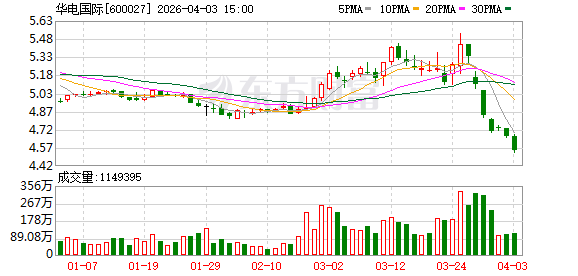

先看华电国际。

截至2026年4月3日,华电国际股价报收4.55元,跌至52周新低,今年以来累计下跌8.27%,近1个月暴跌13%,近3个月下跌8.45%。股价创下一年新低,技术面一片惨绿。主力资金近5日净流出高达2亿元,散户慌不择路,蜂拥出逃。

但那些割肉的人,你们知道自己在卖什么吗?

卖的是市盈率仅8.7倍、股息率接近5%的现金奶牛。 华电国际滚动市盈率8.70倍,市净率仅1.10倍。证券之星等专业估值机构明确指出:综合基本面各维度看,股价偏低。什么叫偏低?就是你在用打折价甩卖优质资产!

再看基本面。华电国际2025年年报显示,全年实现归母净利润60.7亿元,同比微增1.39%。毛利率11.44%,同比上升3.12个百分点;净利率6.52%,较上年同期上升1.21个百分点。售电业务毛利率提升2.73个百分点,售热业务更是大幅改善8.8个百分点。各项核心盈利指标都在改善,你却在恐慌性卖出?

更值得关注的是,华电国际2025年拟派发现金股息每股0.23元(含税),合计约26.71亿元,分红率高达48.47%。按照4.55元的股价计算,股息率接近5%。在利率持续下行的背景下,这样的股息率是什么概念?比银行理财高出两倍以上!

5%的股息率,8.7倍的市盈率,股价跌至52周新低。 你告诉我,这是卖出的理由,还是抄底的理由?

华电国际拥有优秀的护城河,近三年研发投入持续增长,2025年研发投入26.13亿元,同比增长31.57%。煤炭清洁利用、智能发电控制等核心技术攻关正加速产业化落地。这样的公司,被市场抛弃到4.55元,不是公司出了大问题,而是你们的眼睛出了问题!

中国中铁:0.4倍市净率、5.6倍市盈率,还要什么自行车?

再来看中国中铁,这才是整个A股最令人心碎的存在。

2026年4月3日,中国中铁A股收盘价5.20元,盘中最低触及5.19元。动态市盈率5.61倍,静态市盈率5.61倍,市净率——0.40倍。

0.40倍的市净率是什么概念?意味着中国中铁的账面净资产清算价值,是其目前市值的两倍以上。 你用5毛钱,买到了价值1块钱的资产。这种事情只会在两种情况下发生:要么是战争,要么是市场疯了。

再来看看专业机构怎么说的。近六个月累计12家机构发布研报,8家买入、3家增持、1家推荐。预测2026年平均目标价7.78元,最高目标价9.07元——距离当前5.20元的股价,有近50%到75%的上涨空间。天风证券4月3日刚刚给出“买入”评级。

当然,有人会拿业绩说事。中国中铁2025年营收10934.94亿元,同比下降5.76%;归母净利润228.92亿元,同比下降17.91%。业绩确实承压。

但你们只看表面,不看本质。基建是周期行业,业绩的低谷恰恰是股价的底部。 2026年机构预测中国中铁净利润均值252.47亿元,同比增长10.29%。业绩拐点就在眼前,你却选择在黎明前割肉?

更重要的是,中国中铁的矿产资源业务正成为利润压舱石。2025年前三季度矿产板块毛利率近60%,成为核心利润贡献极。2026年矿产净利润预计同比增长10%至20%,铜价高位运行、产能稳定释放。低估值叠加高股息,当前是强安全边际的抄底标的,PB分位处于历史极低水平。

境外业务表现同样亮眼。2025年境外新签合同额2573.7亿元,同比增长16.5%,中老铁路、雅万高铁等“一带一路”标杆项目持续落地。全球基建龙头的确定性,岂是一时的业绩波动能够抹杀的?

5.6倍市盈率、0.4倍市净率、12家机构看好、2026年利润预计回升——你们还有什么可犹豫的?低价卖出中国中铁的筹码,不是在止损,是在送钱给别人!

广汽集团:巨亏88亿又如何?凤凰涅槃前夜,你在逃什么?

广汽集团,是三只股票中最具争议的一只。

争议在哪里?2025年,广汽集团巨亏87.84亿元,创下上市以来历史最高亏损纪录,同比降幅高达1166.51%。经营活动现金流净额为-150.26亿元。自主品牌销量60.92万辆,同比下降22.83%;广汽本田销量暴跌25.22%。账面数据惨不忍睹。

如果你只看到这些,那你就是最典型的短线思维。投资投的不是过去,是未来。

广汽集团正在经历一场刻骨铭心的蜕变。2024年底启动的三年“番禺行动”,是一场实现研产供销财一体化管控的系统性变革。三大BU(昊铂埃安、传祺、动力总成)已经完成组建。这场改革的效果已经开始显现:需求决策效率提升85%,新车开发周期缩短至18至21个月。自2025年二季度起,销量已连续三个季度实现环比正增长。

最大的亮点在新能源领域。2025年,广汽集团节能与新能源车销量占比首次突破50%,达到51.60%。广汽埃安自2025年6月起销量连续7个月实现环比正增长。广汽丰田节能与新能源车型销量占比提升至62.2%,本地研发的铂智3X成为首款进入丰田全球销售体系的车型。

国际化业务同样加速。自主品牌海外终端销量近13万辆,同比增长48%,业务覆盖全球87个国家和地区。2026年挑战海外销量25万辆目标。

最具爆发力的催化剂,是与华为合作的高端智能电动汽车品牌“启境”。定位30万元级以上市场,首款车型GT7已于2026年3月全球亮相并开启盲定,6月即将上市,渠道网络5月底落地300家门店。30万元级高端智能电动车的定价,将是广汽集团彻底打开估值天花板的核按钮。

亏损87亿是转型的成本,新能源占比突破50%是未来的底色,启境是引爆的导火索。 现在的广汽集团,就像一只正在蜕皮的蛇——外表难看,但蜕变之后将是全新的生命。此时卖出,等于在黎明前最黑暗的时刻交出了筹码。

股价仅7元出头,市净率0.69倍,总市值720亿元。一旦启境引爆市场,一旦新能源业务全面放量,这个价格将是永远回不去的梦。广汽集团市盈率(TTM)显示亏损,恰恰说明最坏的时候已经过去。财报披露后,股价会怎么走?最坏消息出尽,底部已经不远了。

电力+基建+汽车,三驾马车撑起中国经济的基本盘

华电国际代表的是能源安全。 中国是全球最大的电力消费国,华电国际的燃煤、燃气发电机组是中国能源供应的压舱石。分红率近50%,股息率近5%,你还在卖什么?

中国中铁代表的是基建稳增长。 近2.75万亿新签合同,7.54万亿在手订单,未来三年业绩全锁定了。全球基建龙头的确定性和稀缺性,5.6倍市盈率就是白送。

广汽集团代表的是产业转型。 巨亏背后是产能出清和战略聚焦,新能源占比突破50%,与华为合作的启境即将上市。最坏的时候已经过去,底部就在眼前。

这三只股票,分别代表了中国经济最核心的三个支柱:能源、基建、汽车。当散户在恐慌中抛售时,谁在接盘?是谁在利用你的恐惧,吃掉你的廉价筹码?

聪明人在买,糊涂蛋在卖。 这就是A股铁一般的法则。

写在最后:低价卖出底部筹码,就是对财富犯罪

我再说一遍,也是最后一遍。

A股市场最残忍的事实是:底部从来不是机构抄出来的,而是散户割出来的。 当华电国际跌到4.55元、中国中铁跌到5.20元、广汽集团跌到7.05元时,你在恐惧,在割肉,在止损——而真正聪明的人,在贪婪地收集你的筹码。

看看那些数据:

华电国际: 8.7倍市盈率,股息率近5%,机构明确说“股价偏低”。你卖吗?

中国中铁: 5.6倍市盈率,0.4倍市净率,12家机构给出买入评级,平均目标价7.78元。你卖吗?

广汽集团: 市净率仅0.69倍,新能源占比突破50%,与华为合作的启境6月上市。你卖吗?

如果你回答“卖”,那你趁早把账户注销,把钱存银行,A股不适合你。

低价卖出底部筹码的,不是投资能力不行,是对财富的背叛。这种错误,无法用“市场不好”来搪塞,无法用“运气不佳”来掩饰。

等你三个月后回头看,华电国际已经远远甩开了5.5元,中国中铁已经远远甩开了7元,广汽集团的启境已经引爆了市场——到那时候,你会不会为今天在4.55元、5.20元、7.05元割肉的行为,扇自己两个耳光?

珍惜手中的筹码,不要做糊涂蛋。更不要犯罪。

$中国中铁(SH601390)$$广汽集团(SH601238)$$中国中铁(SH601390)$#社区牛人计划##聊操作:晒实盘,分享策略找机会##沪指失守3900点!节后A股何去何从?##投资干货##【悬赏】2025年报启幕!谁在硬核赛道中突围?#@股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !