近日,美国在对华技术遏制上再度加码。参众两院两党议员联名提出了一项名为《MATCH Act》(Multilateral Alignment of Technology Controls on Hardware Act,即《硬件技术管控多边协调法案》)的新法案。

这一法案引起笔者注意的,并不在于“再加码”,而在于——对国内半导体产业的打击范围首次从“使用设备的中国芯片厂”延伸到了本人一直看好的“制造设备的中国设备半导体厂商”。

浏览了相关报道,如果做一个抽象总结,MATCH Act本次在设备层面要做4件事:

• 卡死先进设备进入中国

• 削弱已购设备的可用性

• 阻止中国造出先进设备

• 限制中国设备进入全球市场

美帝这种“设备厂与芯片厂双重打击”的策略,战略意图非常明显:

• 釜底抽薪:过去是阻止中国买到先进设备制造高端芯片;这次则阻止中国造出先进设备。通过锁定重点龙头企业,直接打击中国半导体产业链最薄弱的“自主设备”环节。

• 封杀“备胎”:美方意识到,仅封锁ASML、应用材料等国外供应商,只会倒逼中国加速国产替代。因此,法案提前对正在崛起的中微公司、北方华创等“备胎”进行精准打击,试图将中国设备自给自足的努力扼杀在成长期。

以上几点叠加,笔者认为将直接改变国产设备在整个中国半导体产业体系中的角色与位置,有望成为国产设备行业走向成熟、全面爆发的转折点。

一、 从“限制设备”到“限制设备的全生命周期”

过去两年,美国已经通过一系列措施限制关键设备对华出口,包括ASML的高端guang ke设备,以及应用材料、泛林、东京电子等厂商的核心设备。

而关键升级在于,将限制从“设备本体”,扩展至“设备全生命周期”。

一方面,是出口端的进一步收紧。 限制范围从先进制程逐步向成熟制程环节延伸,同时通过协调荷兰、日本,形成更统一的出口边界,获取设备的不确定性被显著压缩,约束转向长期化,体制化。

另一方面,是对“存量设备”的影响开始显性化。 法案提出对安装、维护、软件更新与技术支持的限制。在极端情形下,即使已经在厂线上运行的进口设备或囤积设备,将来由于无法获得原厂维修和配件,将面临变成“昂贵废铁”的风险。

二、 深入源头:阻止中国造出先进设备

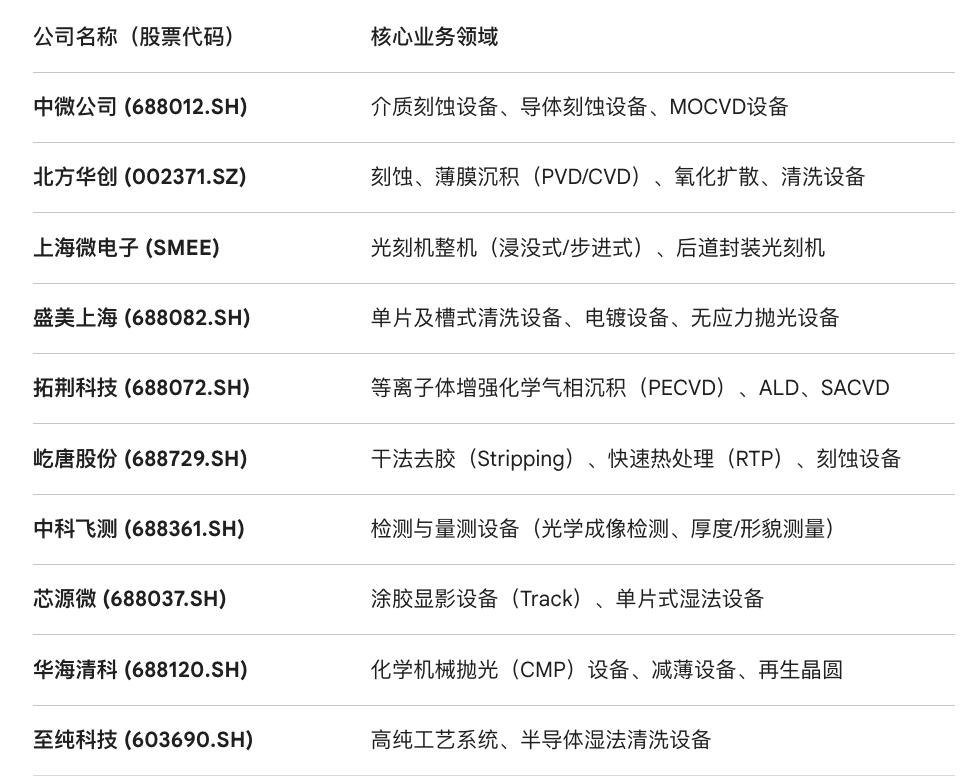

法案将$北方华创(SZ002371)$、$中微公司(SH688012)$、$拓荆科技(SH688072)$、盛美上海等在内的10家中国顶尖半导体设备厂商列入“观察与限制清单”,规定了三道枷锁:

• 切断供应链:严禁美国及盟友向这些公司出售高精度传感器、精密轴承、核心气路组件等上游关键零部件。

• 技术封锁:禁止任何涉及美国知识产权的软件更新或技术授权。

• 融资禁令:限制受限厂商在美方主导的金融体系内进行融资或资本扩张。

目前情况下,一旦某些环节被限制,设备厂即使具备整机设计能力,也会在精度、稳定性和可靠性上受到明显制约。这意味着美方的制裁手段已经从“整机封锁”,深入到了“能力源头封锁”。

三、限制中国设备“走出去”:封锁未来空间

如果说设备进口受限是显性冲击,那么另一条目前来看影响相对较小的措施,是压缩中国设备的外部市场空间。

在法案框架下,美国正在通过补贴约束与供应链审查,逐步限制中国设备进入西方半导体制造体系。例如,对获得美方和盟友补贴支持的晶圆厂提出采购要求,通过“安全与合规标准”将中国设备排除在关键产线之外。这实际上是在全球范围内为中国设备设立“隐性准入门槛”。

但从客观数据来看,这一影响目前仍然有限。 中国半导体设备行业目前仍以内需为主。部分龙头企业,如中微公司的CCP/ICP刻蚀设备、北方华创的刻蚀与PVD设备,已经成功打入台积电、联电、新加坡格芯等亚洲部分主流晶圆厂,但在欧美本土先进产线中的渗透率仍然较低。2024至2025年,中国半导体设备整体出口规模大约在数十亿美元量级(包括国际厂商的出口),占全球市场份额仍然较小。

因此,“限制走出去”在短期内更多是封死未来的出海空间,还无法伤及国产设备当前的基本盘。但其更深层的影响在于: 中国半导体行业将同时面临“高端设备进不来”和“自身设备走不出去”的双向约束。

当“进”和“出”同时收紧,半导体设备的行业逻辑就不再是传统意义上的“性价比国产替代”,而是进入了一个新的阶段——设备体系的战略替代和内生化运行。

四、 角色跃迁:从“替代选项”到“运行基础”

在这样的背景下,再去看国产半导体设备行业,最核心的变化,其实已经不在订单层面,而在角色层面。

过去,市场讨论国产设备,核心问题是“能不能替代”。国产设备只要在性能上逐步接近,就有机会进入晶圆厂,实现从0到1的突破。但晶圆厂在选择上仍然拥有较大的灵活性,即便有意愿支持国产,也往往在关键产线上优先使用海外设备,以确保良率与稳定性。

但现在:

1. 海外设备获取极度受限

2. 存量设备维护存在极高不确定性

3. 进口设备使用过程面临随时降临的合规风险

在这种情况下,国产设备不再只是晶圆厂的“可选项”,而是变为“必选项”---- 将从性价比工具和备胎,变为生存基础设施。

五.验证逻辑的重构:从“求验证”到“共生死”

这一转变将重构中国半导体设备行业的底层验证逻辑。

• 过去(设备驱动):国产设备公司求着晶圆厂给机会验证,不行就换掉。

• 未来(协同驱动):在新的约束条件下,晶圆厂与设备厂变为了“一根绳上的蚂蚱”。为了自己活下去,晶圆厂必须拉着设备公司一起“把工艺跑通”,共同完成工艺闭环。

验证指标也将从单纯的“性能参数”转向“良率与稳定性”。这种“实战化”的磨合,让设备厂商深度参与工艺定义,对本土设备公司成长的含金量远超任何政府补贴。

六、 压强传导:千亿市场的硬核“成人礼”

在MATCH的框架下,压强呈现出极为清晰的结构:

• 压力集中在芯片制造端:面临设备维护、备件供应与扩产节奏的不确定性。

• 动力则全面向设备端传导:转化为更明确、也更刚性的海量订单。

这种“压强传导”,会加速国产设备在关键节点的验证与应用进程。它逼着国产设备厂不仅要“能做”,还要“能用、好用、稳定用”。

从数据上看,中国最近几年一直是全球最大的半导体设备进口国。仅2025年进口额就高达约420亿美元(约3000亿人民币)。这意味着,一旦进口受限,对应的国产替代空间是惊人的千亿级别,本土设备公司将迎来真正的星辰大海。

展望

MATCH Act法案的提出,标志着美方对中国半导体产业的围堵已经打出了最后的几张底牌。当限制已经触达“售后”和“零部件”这种细节层面时,也意味着其可打的牌越来越少。

虽然法案仍处于提案阶段,并非板上钉钉,但它释放出的“全面脱钩”信号已经足够清晰。法案的通过与否,并不会改变中国半导体设备国产化的紧迫感。

对于中国半导体芯片制造而言,这是一次生存挑战;但对国产半导体设备而言,这是一次被迫加速完成的“成人礼”。

当外部幻想彻底破灭,真正的国产替代“黄金时代”或许才真正开启。

中国半导体设备行业的春天来了!

#社区牛人计划#

免责声明:本文仅为个人观察与思考,不构成任何投资建议。相关内容不作为具体决策依据,请理性判断、自行承担风险。市场有风险,决策需谨慎。文中提及的公司仅作为案例分析,不代表任何投资推荐。

本文作者可以追加内容哦 !