本文仅为个人观察与思考,不构成任何投资建议。

三月中旬马斯克200亿人民币扫货中国光伏设备的消息刷屏,再次点燃了人们对光伏行业的关注度。外媒的报道点名了笔者熟悉的$迈为股份(SZ300751)$——本人去年比较成功的一次择股操作。这让笔者最近开始重新审视一直关注的另一家具有“迈为体质”的公司——$晶盛机电(SZ300316)$。

相似的基因:从光伏到半导体的跃迁

迈为和晶盛都是光伏设备起家,后来都将业务延伸至半导体设备。为什么可以跨界?因为光伏设备和半导体设备有很多共通性——两者在晶体生长、切片、研磨、抛光、清洗等工艺环节上,可以共享部分底层技术。正是这种技术同源性,让这两家公司具备了从光伏向半导体跃迁的天然基因。

去年9月开始选择入手迈为的核心理由,是期待光伏行业触底反转 + 半导体设备开始贡献业绩的双击。没想到后来冒出来的太空算力、太空光伏,直接把股价送上了外太空——这个催化,确实在本人意料之外。迈为股价现在还在半空中,按照近期关注低位股的逻辑,暂时不会买回。那么就把目光转向跟它几乎拥有同样基因的晶盛机电。

巧合的是,国际投行野村证券3月19日发布了对晶盛机电的最新评级报告,报告的很多观点与我关注的逻辑高度契合,下面先分享报告精华。

野村:三大增长引擎驱动全栈平台转型

野村将晶盛评级由“中性”上调至“买入”,目标价由27元大幅上调至60元。野村认为,公司在太空光伏、8英寸碳化硅(SiC)设备及材料、半导体工艺腔体三大领域正迎来结构性增长机遇,正从传统光伏设备厂商向全栈式半导体装备平台公司转型,当前估值处于历史相对低位,风险收益比具备吸引力。

太空光伏:打开新兴增长曲线

晶盛积极布局太空光伏领域,开发满足高可靠性、高转换效率要求的晶体生长设备。随着美国航天与能源企业在下一代轨道发电项目上的投入加大,公司有望切入相关供应链,预计每GW装机能带来约1.5亿元人民币的价值量。这一布局不仅为公司开辟了新的增长曲线,也进一步巩固了公司在高端晶体生长设备领域的技术领先地位。

碳化硅新机遇:迎接产业升级周期,受益全球客户资本开支

碳化硅行业正从6英寸向8英寸晶圆过渡,主要芯片厂如英飞凌等计划于2027年左右完成8英寸产线转换。晶盛在8英寸SiC晶体生长与切片设备方面具备一体化供应能力,覆盖从衬底到外延的关键设备环节。凭借在大直径衬底领域的技术积累,公司有望深度受益于全球客户的资本开支周期,打开长期成长空间。

半导体设备:全栈平台布局深化,国产替代再加码

晶盛子公司晶鸿精密依托公司在超精密加工与自动化方面的技术积累,切入半导体工艺腔体及高精度零部件领域,产品覆盖刻蚀、沉积等核心工艺环节。这一布局使晶盛从单一设备供应商升级为覆盖晶体生长、加工、工艺腔体的全栈式半导体装备平台,显著提升其在国产替代浪潮中的综合竞争力和客户黏性。(晶盛在3月初与全球半导体及平板显示检测领域巨头日本企业微铁克(V Technology)在杭州成立了合资公司,进军半导体检测领域,进一步扩大在半导体设备板块的布局。)(值得一提的是,根据去年三季报截至2025年6月30日,公司在手半导体设备订单已超37亿元(含税),订单能见度高,为未来业绩提供了有力支撑。)

大摩力挺的碳化硅赛道,让晶盛比迈为更“性感”

说到野村重点提及的碳化硅(SiC),这其实是晶盛机电比迈为更具想象空间的地方。

另一家顶级投行摩根士丹利在3月20日发布的研报中明确表示,在第三代半导体赛道上,碳化硅(SiC)的胜算明显高于氮化镓(GaN)。报告认为,碳化硅凭借其在电动汽车领域不可替代的高压、高功率优势,将成为未来十年半导体增长的主引擎,而GaN则更多局限于消费电子快充等“配角”场景。

大摩进一步指出,SiC的技术壁垒极深——从衬底生长到外延工艺,制造难度远超GaN,护城河更宽。拥有垂直整合能力的IDM厂商,将在这一轮周期中享受长期超额收益。(虽然大摩在研报中重点推荐了$天岳先进(SH688234)$,没有推晶盛,但是至少说明了SiC赛道是个景气方向)

而晶盛在碳化硅领域已经进行了装备和材料双管齐下的深度布局(以下信息整理自公司公开披露的机构调研记录、官方公众号,官网):

材料端:公司已实现6-8英寸碳化硅衬底规模化量产与销售,量产衬底的核心参数指标达到行业一流水平。产能布局上,上虞基地规划年产30万片碳化硅衬底,银川基地规划年产60万片8英寸碳化硅衬底片配套晶体项目,马来西亚槟城基地则瞄准海外市场,投建8英寸碳化硅衬底产业化项目。12英寸碳化硅衬底加工中试线也在去年正式通线。

装备端:基于产业链延伸,公司开发了6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备及外延设备,实现了碳化硅外延设备的国产替代。12英寸单片式碳化硅外延生长设备也已顺利交付。

这种“材料+设备”的一体化能力,让晶盛在碳化硅赛道上具备了更强的议价能力和更深的护城河。

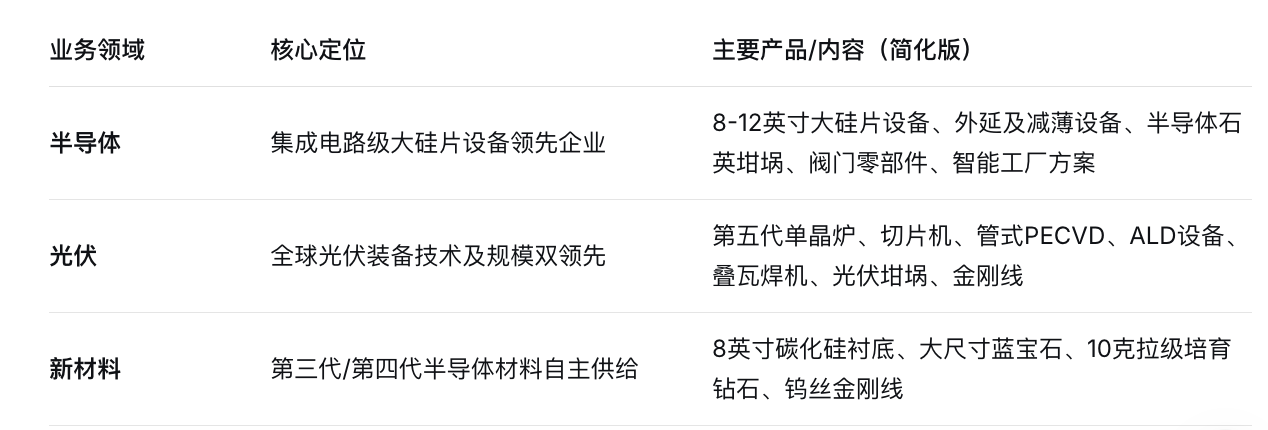

静待三轮驱动:光伏+半导体+新材料

综合来看,晶盛机电目前的业务格局清晰,堪称三轮驱动:

因此观察晶盛,主要看:光伏设备业务是否随行业周期触底,半导体设备订单能否持续落地,新材料业务是否进入放量期——这三重逻辑能否叠加,基本面拐点信号是否明确?

而近期的几个信号,值得引起重视:

马斯克采购开始落地:文章开篇提到的马斯克购买光伏设备建厂,已从去年底的传言开始落地;然后老马近期宣布的芯片超级工厂Terafab更是将大家一直将信将疑的太空光伏太空算力明牌了。

行业回暖迹象:数据显示国内光伏厂3月组件排产环比提升近三成,头部企业海外订单已排至三季度;

能源替代加速:中东危机导致的油价高企,凸显中国新能源优势,有望加速海外风光储等新能源基础设施部署;

半导体扩产潮:AI浪潮下,半导体特别是存储迎来超级周期,引发的扩产潮将加速设备国产替代。国内存储大厂的上市将是今年中国半导体行业的大事件。

一点思考:

近期市场高位震荡,风格切换明显,很多高位科技股在今天大反弹前回撤相当惨烈。因此最近的重点在关注那些“基本面触底 + 有明确催化剂 + 向下空间相对有限”的品种。

回到最初的问题:晶盛机电会是下一个迈为吗?

从业务看,两者确有诸多相似之处:光伏设备起家、向半导体设备延伸、具备精密制造的技术基因。但晶盛比迈为多了一层“材料”的布局和buff——碳化硅衬底的“材料+设备”一体化,让它在这场第三代半导体的竞赛中,拥有了更宽的护城河和更强的议价能力。但最终能不能成为第二个迈为,资金说了算。

不过,近期大幅回调后的股价相对低位、催化将至、赔率可观的晶盛机电,值得放入观察名单。

免责声明:本文仅为个人观察与思考,不构成任何投资建议。相关内容不作为具体决策依据,请理性判断、自行承担风险。市场有风险,决策需谨慎。文中提及的公司仅作为案例分析,不代表任何投资推荐。

#特朗普同意停火两周!伊朗提出十点计划# #盘逻辑:深度解析,理清投资思路#

#社区牛人计划#

本文作者可以追加内容哦 !