剖析风口龙头,洞察主力先机!

光模块行业正迎来由AI算力需求爆发驱动的历史性景气周期,呈现高速率迭代、新技术突破、国产主导的明确趋势。以下是系统性的投资逻辑分析:

核心投资逻辑:AI驱动下的量价齐升与技术革命 需求端:AI算力基建引爆高速光模块需求

核心投资逻辑:AI驱动下的量价齐升与技术革命 需求端:AI算力基建引爆高速光模块需求

用量与速率双升:AI训练与推理对网络带宽需求呈指数级增长。单台英伟达GB200服务器需配备162个1.6T光模块,驱动需求爆发。2026年全球800G光模块出货量有望突破4000万只,1.6T光模块需求预计达860万-2000万只,进入规模化元年。

推理需求超越训练:AI推理所需计算量已增长约10000倍,成为行业主导增长动力,形成“技术迭代-成本降低-应用推广”的正向循环。

市场空间广阔:2026年全球光模块市场规模预计突破2016亿元,同比增长29%。数通领域(数据中心)是核心驱动力,预计2029年市场规模将达291亿美元,复合年增长率22.9%。

技术端:三大技术路径引领产业变革硅光技术:凭借低功耗、低成本优势,成为800G/1.6T高速光模块核心方向,市场份额已达72%。华为已发布全球首个单波速率1.6Tbps硅光模块。

LPO技术:通过去除DSP芯片实现功耗与性能双重优化,完美适配AI数据中心需求。新易盛800G LPO模块功耗降低50%,已获Meta、亚马逊等头部客户订单。

CPO技术:将光引擎与交换芯片集成封装,可降低数据中心功耗40%以上。英伟达在GTC 2026上发布Quantum3400 CPO交换机,标志着CPO进入规模部署阶段。预计2026年CPO在AI数据中心光模块中渗透率约0.5%,长期将逐步崛起。

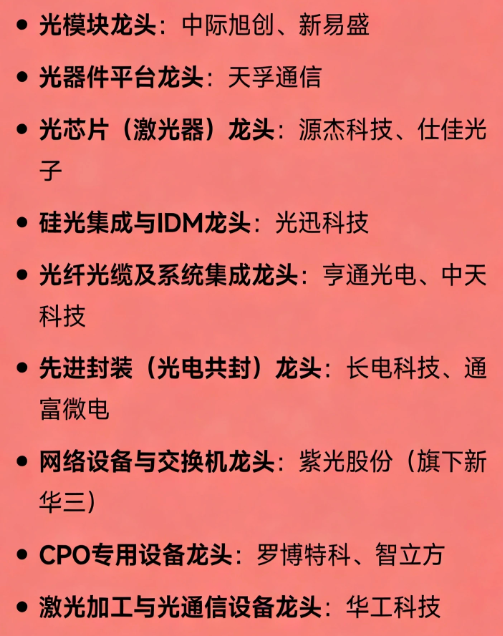

竞争格局:中国厂商主导全球市场市场份额超70%:中国企业已成为全球光模块市场的核心力量,在2023年LightCounting全球TOP10榜单中占据七席,中际旭创首次登顶榜首。

龙头优势巩固:头部企业凭借技术领先、大规模量产能力以及与核心客户的长协订单,持续扩大市场份额,行业马太效应显著。

催化事件:英伟达GTC 2026明确技术路径万亿需求指引:英伟达CEO黄仁勋表示,到2027年至少有1万亿美元的高确信度AI算力需求。

光互联路径清晰化:英伟达发布全球首款采用硅光子互连技术的Feynman AI推理芯片,并推出CPO交换机,彻底打消市场对技术路线的疑虑

如果觉得资料有用,希望各位能够多多支持,

您一次点赞、一次转发,都是我们坚持的动力~ 现在微信公众号功能改了,在公众号主页将公众号设为星标,同时点右下角的“推荐 ”,这样就可以第一时间收到文章了!

”,这样就可以第一时间收到文章了!

本文由投资顾问刘家俊(执业编号:A0600617110001)进行编辑整理,仅代表个人观点,不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。

本文作者可以追加内容哦 !