日前,谷歌宣布将2026年TPU芯片出货量目标大幅上调50%至600万颗,新一代TPU v7单芯片功耗高达980W,要求100%采用液冷散热方案。

此前据路透社报道,谷歌正与中国液冷设备厂商英维克等企业洽谈采购数据中心冷却系统,以应对AI算力快速增长带来的散热需求。

一、海外有望逐步进入全液冷时代

液冷架构、系统价值量随芯片功率、机柜架构而变化,2025年出货的GB200、GB300计算托盘采用85%液冷和15%风冷的混合散热方式,预期2026年开始出货的Vera Rubin NVL72计算托架将采用100%液冷散热,而Rubin Ultra及Feynman功率会更高,海外有望逐步进入全液冷时代。

Rubin 72机柜采用类似GB200的大冷板方案,流道缩小、TIM 2材料可能改成液态金属铟,大冷板的流道从150um缩小至100um。传统的方案里,硅衬底本身→金属互连层→TIM1(通常为石墨材料)→封装盖板(Lid)→TIM 2(如石墨片或超薄导热膏),以及最终的散热器或冷板。而 Rubin 72则可能把 TIM 2 改成液态金属铟。

根据官方规划,首批基于该平台的全栈解决方案已完成供应链爬坡,将于2026年第三季度启动全球交付。Rubin平台的量产及100%全液冷散热技术突破具有里程碑意义,将液冷从“高功率密度的可选方案”正式定义为“AI 算力基础设施的必选配置”,为液冷行业确立了新的技术标杆。

二、国内厂商切入海外供应链

从价值量维度看,英伟达AI服务器液冷组件价值随着平台迭代呈现持续攀升的态势。以英伟达GB200和GB300系统为例,一台GB200 NVL72机柜搭载了72颗Blackwell GPU和36颗Grace CPU,其散热架构采用了“1 CPU + 2 GPU”共用单块大尺寸冷板的“集成式”设计,即GB200 NVL72单机柜需要36块芯片散热用的大冷板。

而GB300 NVL72采用了“独立式”散热设计,为每颗芯片配备独立一块小型冷板,单机柜芯片用的冷板数量增至108块,显著提升了液冷板用量,同时带动快接头(UQD)数量也实现了翻倍式的增长。

根据测算,从GB200升级到G300,单台机柜液冷组件价值量增幅超过20%。预计未来随着Rubin架构进一步升级,机柜液冷组件价值量有望持续提升,液冷市场规模随之扩大,为产业链上游供应商创造可观的增量空间。

英伟达液冷供应链开放,大陆厂商迎直接入局窗口。在H100/GB200时代,为保障快速交付,英伟达对CDU等关键液冷部件采取了指定独供的模式,供应链进入壁垒极高。例如,在GB200阶段,维谛技术(Vertiv)是英伟达唯一认证的CDU供应商。然而,该模式下单一或少数供应商的产能有限,难以支撑GB300及后续产品大规模放量所带来的需求激增。

为降低供应链风险,进入GB300及未来Rubin时代,英伟达全面放开供应商权限,不再指定特定厂商,仅提供设计参考、接口规范及合格供应商名单,将具体采购决策权下放至如鸿海、广达等ODM厂商。这一转变打破了原有封闭的供应体系,为具备产品及成本优势的大陆液冷厂商直接切入英伟达液冷供应链提供了历史性机遇,有望抢占原本由外资主导的高价值市场份额。

谷歌液冷供应链采取直采模式,为国内厂商提供一级供应商切入机遇。在目前快速放量的ASIC服务器项目中,以谷歌为代表的云厂商为保障自有数据中心的安全、稳定、可靠,预计其将直接与液冷系统及部件供应商对接并进行认证测试。

以谷歌TPU为例,谷歌在液冷供应链中采取直采模式,即液冷供应商不通过ODM间接供货,而是作为一级供应商直接向谷歌提供配套产品。该模式显著降低了供应链层级壁垒,为国内厂商提供了以一级供应商身份直接切入谷歌供应链的战略机遇。

三、产业链上游高价值量环节

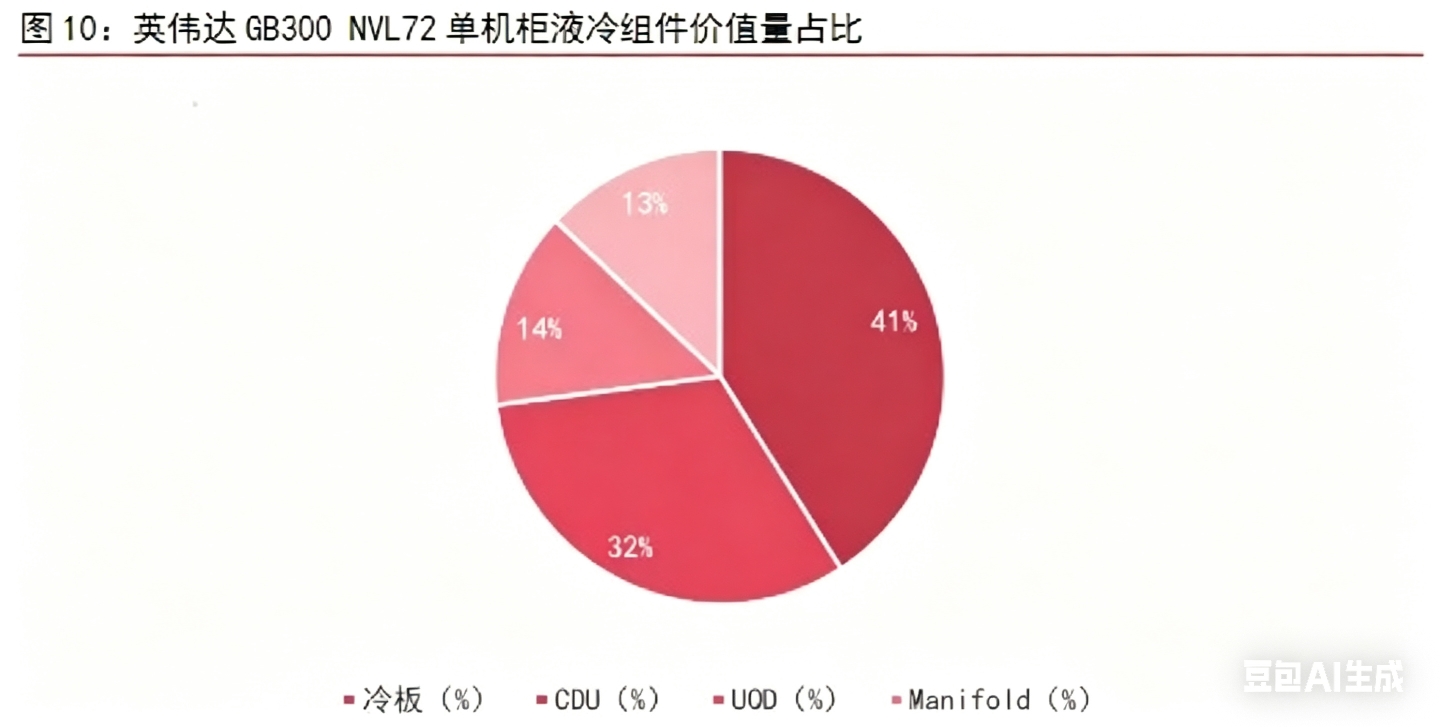

冷板式液冷的核心零部件主要包括冷板、CDU(冷却液分配单元)、Manifold(歧管)以及快接头(UQD)。以英伟达GB300液冷机柜为例,冷板(占比41%)、CDU(32%)、UQD(14%)和Manifold(13%)为价值量最高的上游零部件。这四大核心零部件平均毛利率在25%—30%以上,部分技术壁垒高的环节如CDU及快接头毛利率高达40%—60%。

1 冷板

液冷板是冷板式液冷系统的核心执行部件,其直接贴合在GPU、CPU等高功耗的芯片表面,通过内部循环的冷却液,直接、高效地将芯片产生的热量带走,从而实现比风冷更高的散热效率。

液冷板的材料选择直接影响其导热性能、重量、成本及可加工性。目前,液冷板的主流材质包括铜合金、铝合金和复合材料。其中,铝液冷板凭借其轻量化、成本低且耐腐蚀而被广泛采用;铜虽然成本较高、密度较大,但其导热性远优于铝,适用于对散热要求极高的高功率芯片场景。

微通道液冷(MLCP)技术缩短传热路径、加大换热面积,有望成为突破高功耗芯片散热瓶颈的关键技术路径。微通道冷板是指在冷板内部加工出水力直径在30–150微米之间的微型流动通道,每平方厘米可集成数百至数千个通道,使散热面积较传统冷板提升5-10倍,从而提升换热效率。当前,微通道技术正从“独立冷板”向“集成式”形态演进。

2 CDU

CDU是液冷数据中心的核心组件,扮演着液冷系统的“心脏”和“控制中枢”的角色。其主要功能是将冷却液从制冷源高效、安全地分配到各个冷板或机柜,实现温度控制、流量管理和系统保护。

在CDU内部,液冷泵组与换热器构成两大核心组成部分。其中,泵组作为系统的动力核心,负责驱动冷却液在整个二次侧环路中循环流动。换热器则负责将二次侧冷却液从服务器吸收的热量,高效地传递给一次侧(机房侧)的冷却水。

机架内CDU直接集成在机柜内部,专门服务于单台机柜,能够实现机柜级的精细化热管理,且部署灵活,故障隔离性好,更适合用于超高密度单机柜场景。随着芯片功耗与机柜功率密度持续攀升,机架内CDU有望成为高密度场景下的主流发展趋势。

3 快接头

快接头(UQD)是液冷系统中重要的连接组件。其主要用于机柜冷却液供回歧管与液冷服务器节点之间的连接与关断。通常由公头(插头)和母头(插座)组成,分别安装于冷却液供回歧管侧与服务器侧,互相配对使用。

UQD的设计强调可靠性、密封性、兼容性等能力,可根据插拔形式分为手插型与盲插型两类。手插快接头自带锁紧结构,运维人员无需借助其他工具,仅通过手动推拉即可实现快接头与其他连接器件的锁紧与关断。盲插快接头则是通过设计浮动盲插结构,实现公头母头的自动连接与断开,无需人工手动操作接头,因此在空间狭小的高密度场景中具备显著的运维优势。随着液冷数据中心对高密度部署与自动化运维要求的不断提升,盲插快接头有望成为高密度场景下的主流配置。

4 Manifold

在数据中心液冷系统中,Manifold(歧管)是一种关键的管道装置,其负责将来自冷却液分配单元(CDU)的冷却液,高效地分流至机柜内各个服务器的冷板。同时,通过精密的流道设计,优化流体路径,以最小的压力损失确保各支路流量均匀,防止局部过热。

四、核心标的

英维克:国内温控龙头,布局全链条液冷解决方案;UQU产品为英伟达MGX生态合作伙伴,Coolinside全链条液冷方案相关部件已通过英特尔测试验证。

申菱环境:构建全栈式解决方案,覆盖冷板、浸没式、芯片级三大技术路径;液冷产品已批量供应字节跳动、腾讯、阿里、百度、美团、快手、京东等头部客户。

高澜股份:冷板式与浸没式双技术路线储备,产品PUE≤1.1,已向阿里、腾讯、万国数据等批量供货;美国子公司已设立,专责承接北美算力液冷订单。

同飞股份:深耕工业温控,凭借强大的压缩机系统设计与制冷循环技术,快速切入数据中心液冷CDU及液冷机组市场。

中航光电:液冷散热产品矩阵丰富,公司自主研发并形成了覆盖“电源+光纤+高速+液冷”产品的整体解决方案能力。

飞荣达:已形成3D VC、单相/两相液冷冷板、特种散热器等完整液冷产品矩阵;谷歌为公司合作客户,公司液冷散热产品已批量交付数据中心及服务器头部客户。

飞龙股份:22kW液冷泵已获知名客户验证并批量供货,服务器液冷领域与HP、台达、英维克等40余家头部客户合作,切入英伟达、微软、谷歌项目。

大元泵业:国产液冷屏蔽泵领军者,产品已在大规模国产算力集群中广泛应用;子公司合肥新沪进入英伟达供应链。

南方泵业:在液冷系统的一次侧和大型模块化CDU中表现强势,CDM/CDMF系列轻型不锈钢多级离心泵供货如阿里、腾讯等国内大厂。

圣阳股份:全浸没液冷方舱UPS方案单机柜功率密度超600kVA,已匹配AIDC高功率需求并市场化推广。

新朋股份:向施耐德等国际企业供应数据中心液冷机柜,液冷配套产品已小批量生产并获订单。

宁波精达:换热装备已对接英维克等头部温控企业,子公司无锡微研进入北美维谛液冷供应链,为维谛唯一非本土模具供应商,母公司近期获加拿大液冷项目千万美元级订单。

循环泵为CDU核心内嵌配套 液冷迭代将进一步带动泵产品价值量提升

开源证券发布研报称,循环泵是CDU单元内最核心的配套部件,深度嵌入CDU的核心工作流程,是CDU实现冷却液循环输送的基础载体。循环泵作为CDU中不可替代的核心动力部件,价值量占CDU整机的比重高,单台CDU需配置主泵、备用泵等多台泵组,其市场需求与CDU的放量形成强绑定,将实现同步高速增长。液冷技术的持续迭代对泵的能效、寿命、智能化控制、低噪运行等提出更高要求,将进一步带动泵产品的价值量提升。

开源证券主要观点如下:

液冷核心技术环节,循环泵为CDU核心内嵌配套

在AI高密度算力大幅提升驱动液冷技术加速渗透的产业背景下,冷却液分配单元(CDU)是衔接机房外部冷源与末端IT散热设备的核心枢纽,是整个液冷回路的“中枢调度站”。

从系统架构来看,CDU上接冷却塔、冷水机组等一次侧室外冷源,下连服务器冷板、浸没槽等终端散热单元,核心承担冷热介质物理隔离、冷却液流量精准分配、供回水温差动态调控、系统压力稳定与安全防护的关键职能,是冷板式、浸没式液冷方案中不可或缺的成套核心设备,更是破解高密度算力散热瓶颈的关键载体。循环泵是CDU单元内最核心的配套部件,深度嵌入CDU的核心工作流程,是CDU实现冷却液循环输送的基础载体。

泵:CDU的“心脏”,决定整机性能的核心元器件

循环泵是CDU设备的“心脏”,是决定CDU整机性能、可靠性与能效水平的核心元器件,是CDU单机价值量占比最高的核心部件之一。在CDU的工作逻辑中,泵的核心职能是为冷却液提供循环动力,通过电机驱动叶轮旋转将机械能转化为流体动能,克服管路阻力与换热器压降,驱动冷却介质在一次侧、二次侧闭环回路中持续稳定流动,将IT设备产生的热量通过冷却液持续带出并完成冷热交换。

当前液冷CDU普遍采用双泵冗余设计以保障系统运行连续性。其扬程、流量、运行效率、无故障工作时长等核心参数,直接决定了CDU的散热能力上限、温控精度与能耗表现,也直接影响整个液冷系统的运行安全与PUE指标,是CDU功能实现不可替代的核心部件。

液冷规模化放量拐点已至,产业链高确定性增长细分赛道

随着AI算力的爆发式增长,高密度算力集群对散热的需求持续升级,液冷技术正快速从高端超算场景向通用智算中心渗透,行业正式迈入规模化落地的液冷时代。CDU作为液冷系统的核心中间单元,是液冷方案落地的标配设备,其价值量占液冷系统比重高,市场需求将随液冷渗透率的提升迎来持续、高速的增长。而循环泵作为CDU中不可替代的核心动力部件,价值量占CDU整机的比重高,单台CDU需配置主泵、备用泵等多台泵组,其市场需求与CDU的放量形成强绑定,将实现同步高速增长。

液冷技术的持续迭代对泵的能效、寿命、智能化控制、低噪运行等提出了更高要求,将进一步带动泵产品的价值量提升,使其成为液冷产业链中增长确定性强、发展空间广阔的核心细分赛道。

相关标的

1)液冷:英维克(全球液冷全产业链全自研龙头);受益标的:申菱环境、领益智造、银轮股份、同飞股份、高澜股份、科华数据等;

2)泵:“电子泵二小龙”受益标的:飞龙股份、大元泵业;其他受益标的:南方泵业、利欧股份等。$英维克(SZ002837)$ $高澜股份(SZ300499)$ $飞龙股份(SZ002536)$

#周末杂谈# #炒股日记# #强势机会#

本文作者可以追加内容哦 !