北交所官网显示,北交所新股昆山鸿仕达智能科技股份有限公司(下称“鸿仕达”)将于4月13日(周一)开始网上申购,申购代码为920125,中签号公布日为4月16日,保荐人为东吴证券有限责任公司。

招股书显示,公司是一家专业从事智能自动化设备、智能柔性生产线、配件及耗材的研发、生产及销售的高新技术企业,致力于为全球消费电子、新能源、泛半导体等领域提供精密、稳定、可靠的智能制造解决方案。

数据来源:鸿仕达招股书

本次发行股份全部为新股,本次发行数量为1,350.00万股,发行后总股本为5,616.00 万股,本次发行数量占发行后总股本的24.04%。本次发行不安排超额配售选择权。每股发行价16.57元/股。

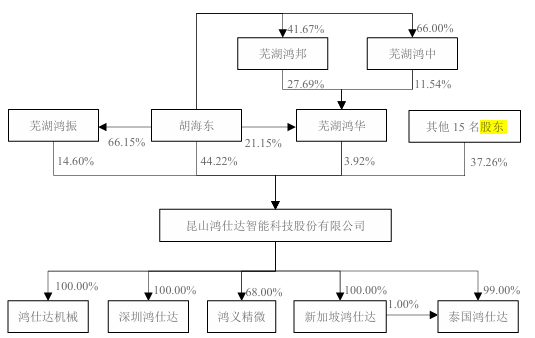

截至本招股说明书签署日,胡海东直接持有公司1,886.4397万股股份,占公司总股本的44.22%;同时通过持有芜湖鸿振、芜湖鸿华合伙份额并担任执行事务合伙人间接控制公司18.52%的表决权,合计控制公司62.74%的表决权,系公司的控股股东、实际控制人。

一、 发行人的股权结构

截至本招股说明书签署日,公司股权结构如下:

数据来源:鸿仕达招股书

昆山鸿仕达智能科技股份有限公司由芜湖鸿振(66.15%)、胡海东(44.22%)、芜湖鸿华(21.15%)、其他15名股东(37.26%)持股。

其子公司包括鸿仕达机械、深圳鸿仕达等,其中新加坡鸿仕达持有泰国鸿仕达1%股份,形成多层股权架构与子公司布局。

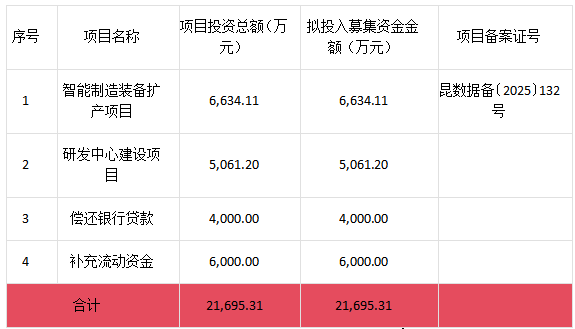

二、募集资金运用

募集资金扣除发行费用后,将按照轻重缓急顺序投资于以下项目:

数据来源:鸿仕达招股书

本项目总投资及拟投入募集资金均为21,695.31万元,共包含四个子项目:智能制造装备扩产项目投资6,634.11万元,研发中心建设5,061.20万元,偿还银行贷款4,000.00万元,补充流动资金6,000.00万元。

其中仅“智能制造装备扩产项目”已取得昆数据备案证,其余项目暂未列明备案信息。

整体资金安排聚焦产能扩张、研发升级与流动性支持,体现企业对技术升级与稳健经营的双重布局,投资结构合理,覆盖生产、研发与财务优化三大维度。

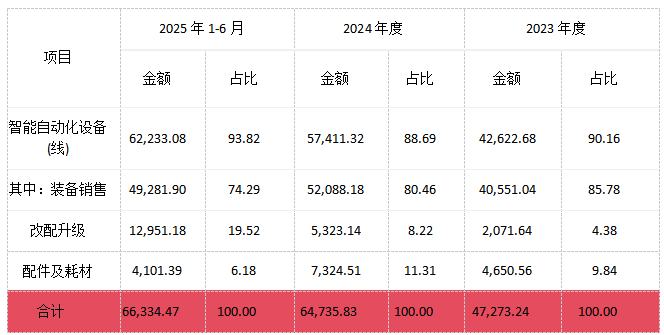

三、主营业务收入的主要构成及特征

报告期内,公司主营业务收入按产品类别划分如下:

单位:万元

数据来源:鸿仕达招股书

根据表格数据,公司主营业务为智能自动化设备,近三年收入规模持续增长,2025年度营收达66,334.47万元。

产品结构呈现多元化。智能自动化设备(线)为核心业务,占比始终维持在90%以上,其中装备销售为主要收入来源,但占比呈缓慢下降趋势;

改配升级业务增速最为显著,2025年占比提升至19.52%,成为重要增长点;

配件及耗材占比较为稳定,在9%左右波动。

整体收入结构保持稳定,高附加值、技术迭代驱动的升级业务占比显著提升,驱动公司整体收入规模持续扩大。

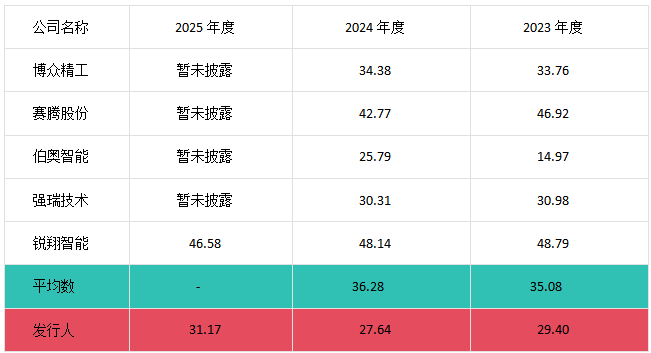

四、发行人与同行业可比公司毛利率的比较情况

可比公司业务与发行人毛利率对比如下:

单位:%

数据来源:鸿仕达招股书

从表格数据看,公司2023-2024年,行业平均毛利率比例从35.08%升至36.28%,呈小幅上升;

发行人2025年毛利率比例31.17%,2024年27.64%、2023年29.40%,2025毛利率年较2024年毛利率回升,但仍低于行业2024年均值。

锐翔智能(874580)三年毛利率比例超46%(2023年48.79%、2024年48.14%、2025年46.58%),毛利率显著高于发行人;伯奥智能(300836)毛利率从14.97%升至25.79%增长明显,赛腾股份(603283)、强瑞技术(301128)、博众精工(688097)毛利率则呈波动或下降。

发行人毛利率比例处于行业中游偏下,2025年虽较2024年毛利率回升,但与头部企业毛利率(如锐翔智能)仍有差距;行业整体毛利率比例缓慢上升,部分企业(如伯奥智能)毛利率增长强劲,发行人需进一步提升以缩小与同业领先者毛利率的差距。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

★每一份创作都值得被珍视。您的每一次点赞、每一个转发,都是我们继续前进的温暖动力。感谢懂得,感恩支持!

本文作者可以追加内容哦 !