近期,全球半导体市场一组堪称“离谱”的数据打破了宁静:存储巨头闪迪(SanDisk)公司在过去一年内的股价涨幅竟然超过了2600%,并凭借其在存储领域的统治力被正式纳入纳斯达克100指数。与此同时,存储芯片的涨价潮如星火燎原,已从最初的NAND Flash迅速蔓延至功率芯片、模拟芯片乃至上游的晶圆代工环节。

这究竟是昙花一现的短期炒作,还是一个波澜壮阔的大周期起点?在芯片涨价与AI硬件创新的双重加持下,投资者该如何拨开迷雾,寻找真正具备确定性的投资标的?

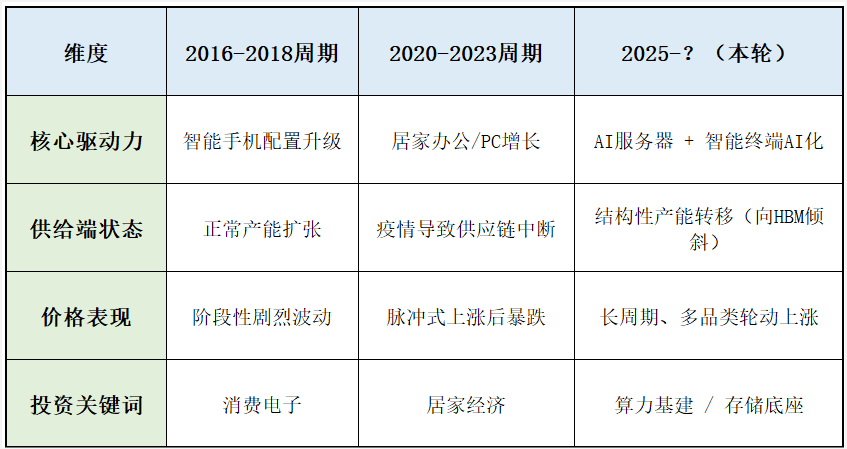

一、 存储芯片涨价:本轮周期的“魂”与“骨”

复盘历史,芯片行业的每一次脉动都伴随着硬件终端的更迭。但正如本轮涨价周期与2016年的智能手机升级、2020年的PC补库有着本质的不同。

1. 多因素共振:从“辅助”到“基建”

过去,存储芯片被视为计算机的“辅助部件”;而今,在生成式AI大爆发的背景下,存储已升级为推理场景的关键基础设施。

AI服务器的刚性需求: AI模型参数的指数级增长,对HBM(高带宽存储器)和DDR5的需求近乎贪婪。这不仅直接拉动了价格,更导致三星、SK海力士等原厂将大量产能调拨至高毛利产品,无形中压缩了传统存储芯片的供给。

端侧AI的容量迭代: 随着华为、苹果等厂商加速布局AI手机,单机搭载的内存容量正在经历新一轮的跃升,供需缺口因此被进一步拉大。

成本端的刚性支撑: 全球通胀背景下,光刻胶、特种气体及各类金属材料价格普涨,为芯片价格筑起了坚实的“底部成本”。

2. 行业逻辑分析图

为了更直观地理解本轮涨价的动力源泉,我们可以参考下表:

(数据来源:华夏基金整理)

二、 传导机制:A股产业链的受益路径

全球芯片涨价的涟漪,正一圈圈扩散至A股市场。对于投资者而言,理解“涨价传导路径”比单纯追踪价格波动更为重要。

1. 设备与材料:国产替代的“加速器”

存储厂家的制程升级与产能调整,最先利好的是上游。刻蚀、薄膜沉积设备以及电子特气、靶材等国产供应商,正处于份额提升的黄金窗口期。当海外产能紧张时,国内终端厂商为了供应链安全,会加速导入国产成熟制程芯片,这为本土企业提供了宝贵的“试错”与“放量”机会。

2. 封测与模组:库存价值的“重估”

中下游的封测与模组厂则是最直接的财务受益者。涨价环境下,拥有低成本库存的模组厂商会迎来显著的毛利率改善,即所谓的“存货增值收益”。同时,由于全球产能紧缺,下游客户为了保障供应,开始实施“第二供应商”策略,这使得国内头部封测企业有望承接更多外溢订单。

3. 投资工具的选择

面对复杂的半导体细分赛道,普通投资者往往难以精准捕捉某一只牛股。此时,通过指数化布局来对冲单体公司风险是不错的选择。例如,芯片ETF华夏(159995)。该基金跟踪的是国证芯片指数,其成分股精选了全产业链的30家龙头公司,涵盖了设计、制造、封测及上游材料设备。在存储涨价逻辑强化、国产替代提速的背景下,这种全产业链布局能够有效捕捉板块整体的贝塔收益。

三、 消费电子:寻找“手机之后”的交互入口

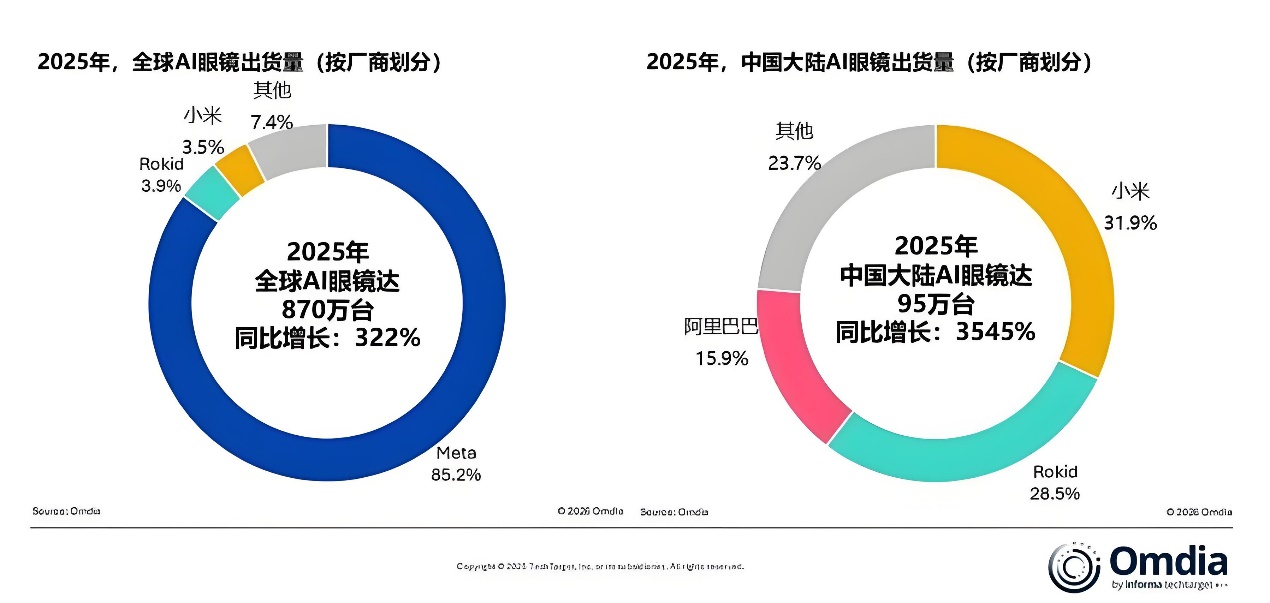

如果说半导体涨价是“底座”的变动,那么消费电子的创新则是“应用”的爆发。4月8日,某大厂AI眼镜的预热再次点燃了市场对“下一代交互入口”的想象。

1. AI眼镜:全天候的“第一视角”

AI眼镜与VR/AR头显最大的不同在于:它是“减法”的艺术。它不追求完全的沉浸,而是追求全天候佩戴。

市场潜力: 根据Omdia数据,2025 年全球 AI 眼镜出货量同比增长 322%;中国是 2025 年全球同比增速最快的市场,且据 IDC 预测,2024–2029 年中国市场复合增长率将位居全球首位。

技术成熟度: 随着MicroLED显示技术、光波导光学路线的逐渐收敛,以及端侧大模型算力的提升,AI眼镜正从“极客玩具”向“大众消费品”转型。

2. 产业链价值链分布导图

根据行业综合测算及主流券商深度报告的价值链分析,AI 眼镜的核心价值增量主要分布在以下四个环节:

光学显示(35%): 光波导镜片、微显示屏。

计算与感知(30%): 低功耗AI芯片、传感器、语音模组。

精密制造(20%): 钛合金结构件、整机组装。

软件生态(15%): 操作系统协同、大模型接入。

3. 掘金“AI+硬件”新浪潮

除了AI眼镜,折叠屏、AI PC、智能穿戴等细分领域同样暗流涌动。对于看好消费电子长周期复苏及创新溢价的投资者,消费电子ETF华夏(159732) 提供了一个高效的切入工具。该ETF紧密跟踪消费电子指数,覆盖了手机产业链、智能家居、可穿戴设备等领域的领军企业。在AI重塑硬件的趋势下,这只产品能够帮助投资者一键把握电子行业的创新红利。

四、 风险防范:在狂热中保持清醒

尽管产业趋势明确,但金融市场从不相信单边上涨。张老师在分析中给出了两点关键警示:

估值匹配度: 部分半导体概念股在经历前期拉升后,估值已处于历史高位。如果未来的业绩兑现速度跟不上估值扩张,股价回撤的风险不容忽视。

周期反转点: 需密切关注2026年下半年至2027年这一时间节点。若原厂产能扩张过快,而AI需求增长放缓,供需关系可能出现边际松动。

五、 结语:拥抱确定性,静待花开

从闪迪的惊人涨幅到AI眼镜的呼之欲出,科技产业正经历着一场深刻的范式转移。存储芯片涨价是表象,背后是AI算力需求的结构性重构;AI眼镜的热炒是信号,预示着人工智能正加速从云端走向终端。

对于投资者而言,最好的策略或许不是在波动中博取短差,而是顺着产业发展的脉络,布局那些代表行业未来的优质资产。无论是追求半导体全产业链自主可控的芯片ETF华夏(159995),还是聚焦终端创新风口的消费电子ETF华夏(159732),都是在这场科技盛宴中,通过专业化工具捕捉确定性机遇的明智之选。

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。3.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。4.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。5.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。6.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。7.市场有风险,投资须谨慎。8、投资者在证券交易所像买卖股票一样交易该ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),本产品一级市场申购/赎回费率<0.50%。基金费率详见基金法律文件。9、文章所提个股不做推荐。

本文作者可以追加内容哦 !