4 月 14 日,科创板迎来一只硬核科技新股 ——联讯仪器(688808) 正式开放申购。作为国内高端测试仪器龙头,公司凭借在1.6T 光通信测试、半导体功率器件测试领域的绝对技术壁垒,打破是德科技、安立等国际巨头长期垄断,成为光模块产业链 "卖水人"。在 AI 算力爆发驱动 800G/1.6T 光模块需求井喷、国产替代加速的背景下,联讯仪器正站在行业黄金风口,技术壁垒、业绩增速、国产替代三重逻辑共振,科创板打新价值突出。

一、技术壁垒:全球第二家 1.6T 全测试方案,国产替代核心标杆

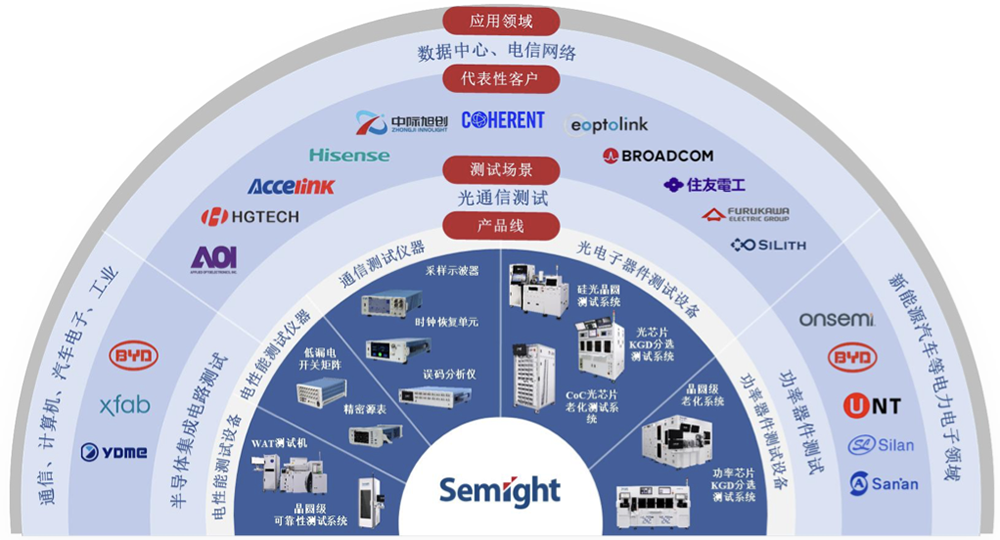

联讯仪器成立于 2017 年,短短 9 年成长为国内高端测试仪器绝对龙头,核心在于顶尖技术壁垒 + 全产业链覆盖:

1. 光通信测试:全球第二,国内唯一

高速光模块测试:全球少数、国内唯一量产供货 400G/800G/1.6T 高速光模块核心测试仪器厂商,全球第二家推出 1.6T 光模块全部核心测试仪器的企业。

市场地位:中国光通信测试仪器市场份额 9.9%、排名第三,是前五名中唯一本土企业;光电子器件测试设备国内市占率第一。

客户壁垒:覆盖中际旭创、新易盛、光迅科技、Lumentum、Coherent、Broadcom 等全球光模块龙头,深度绑定 AI 算力核心产业链。

2. 半导体测试:国内第一,碳化硅赛道领跑

功率器件测试:碳化硅功率器件测试设备国内市占率 21.7%、第一;晶圆级老化系统市占率 43.6%、绝对龙头。

核心部件自主:国内极少数掌握精密源表、低漏电开关矩阵、高压源表等核心部件自主能力的厂商,摆脱对外依赖。

全产业链覆盖:覆盖光通信模块 / 芯片 / 晶圆测试、半导体功率器件 / 集成电路测试,产品矩阵完善、技术复用性强。

二、业绩爆发:三年复合增速 91%,2025 年净利 1.74 亿

联讯仪器业绩呈现爆发式增长,从亏损到盈利仅用两年,成长速度惊人:

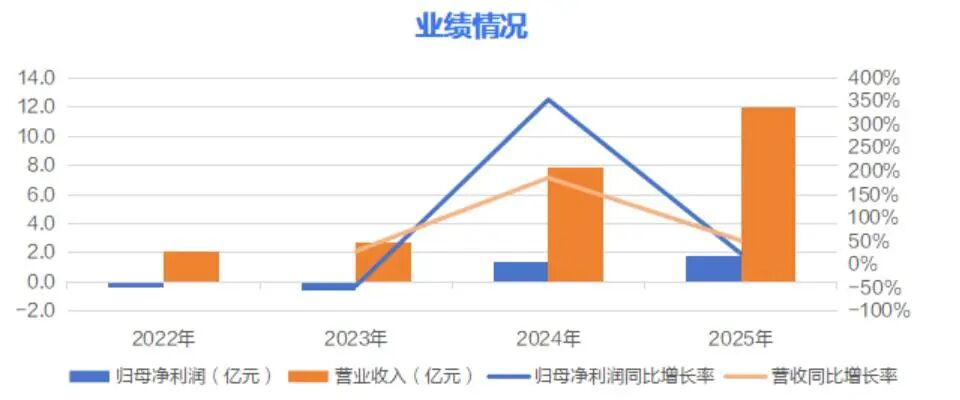

营收高增:2022-2024 年营收从2.14 亿→7.89 亿,复合增速91.79%;2025 年全年11.94 亿,同比 +51.41%。

利润反转:2023 年亏损5670 万,2024 年盈利1.40 亿,2025 年1.74 亿,同比 +28.54%。

毛利率提升:核心产品技术壁垒高,毛利率持续上行,2025 年超50%,盈利能力强劲。

境外拓展:2025 年前三季度境外收入占比32.59%,全球化布局加速,打开成长空间。

三、行业风口:AI 算力引爆 1.6T 需求,国产替代黄金期

联讯仪器所处高端测试仪器赛道,正迎来AI 算力 + 国产替代双重红利:

1. 需求端:AI 算力爆发,800G/1.6T 光模块井喷

AI 大模型驱动:GPT-5、多模态大模型爆发,数据中心带宽需求激增,800G 光模块 2026 年渗透率超50%,1.6T 进入规模化商用。

测试设备刚需:光模块速率每代升级,测试设备需同步迭代,单台 1.6T 测试设备价格超百万,市场空间三年翻倍。

半导体需求:新能源汽车、光伏带动碳化硅功率器件爆发,测试设备需求年增 40%+。

2. 供给端:国产替代加速,本土龙头份额快速提升

国际垄断:是德科技、安立等海外巨头占据84% 市场份额,价格高、交付慢、服务差。

国产突破:联讯仪器核心性能达国际水平,价格低30%-50%、交付快60%,性价比优势显著。

政策支持:高端仪器国产替代纳入国家战略,下游客户优先采购国产,份额快速提升。

四、申购价值:63.64 倍 PE,高成长消化估值,打新性价比高

发行基本信息:发行价81.88 元,市盈率63.64 倍,发行2567 万股,募资21.02 亿。

估值对比:行业平均41.99 倍,公司估值溢价 51.5%,但高成长 + 高壁垒支撑估值。

风险提示:客户集中度较高(前五大占比36.94%)、研发投入大、行业竞争加剧。

申购建议:技术壁垒顶尖、业绩高增、赛道优质,科创板打新优先申购,上市后中长期看好。

五、测试仪器 "小巨人",AI 算力时代核心受益

联讯仪器作为1.6T 光模块测试全球第二、国内唯一的硬核科技企业,深度绑定 AI 算力、半导体、新能源三大黄金赛道。技术壁垒、业绩爆发、国产替代三重逻辑共振,正从 "国产替代" 走向 "全球引领"。

互动环节:您认为联讯仪器上市首日能涨多少?1.6T 光模块和碳化硅测试,哪个更具爆发力?联讯仪器、是德科技、安立,谁能主导全球测试市场?评论区留下观点。

本文作者可以追加内容哦 !