2026年4月13日,中国激光行业首家上市公司——华工科技产业股份有限公司(深交所:000988.SZ,下称“华工科技”)正式向香港联合交易所递交招股书,拟在香港主板挂牌上市,中信证券担任本次上市的独家保荐人。此次递表标志着这家深耕激光、光互联及半导体相关领域二十余年的龙头企业,正式启动“A+H”双资本平台布局,借力国际资本市场加速技术迭代与全球化拓展,为国内半导体及AI算力基础设施产业注入新动能。

公开资料显示,华工科技成立于1999年,2000年成功登陆深圳证券交易所,成为国内激光行业首家上市公司,素有“中国激光第一股”之称。截至2026年4月14日收盘,公司A股最新市值达1212.94亿元人民币,凭借全产业链布局与核心技术优势,稳居国内激光与光互联领域第一梯队。

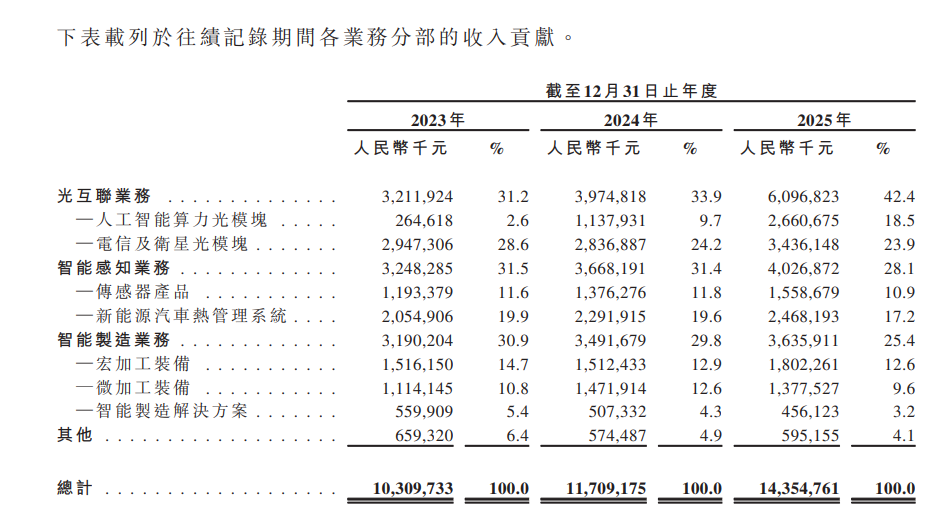

历经二十余年发展,华工科技已构建起光互连、智能感知、智能制造三大核心业务矩阵,形成“芯片—元器件—模组—系统—装备”的全产业链垂直整合能力,业务范围深度覆盖半导体、人工智能、新能源汽车、卫星通信等多个战略新兴领域,成为兼具技术实力与市场竞争力的综合型科技企业。根据弗若斯特沙利文的资料,按收入计,华工科技2025年已跻身全球第六大专业光互联产品制造商、中国第三大传感器制造商及中国第二大激光装备制造商,在各核心业务领域均占据领先市场地位。

作为公司增长的核心引擎,光互连业务精准踩中AI算力爆发风口,成为受益于全球数据中心建设浪潮的核心板块。据悉,华工科技在光通信领域具备行业领先的一站式垂直整合解决方案,拥有涵盖由芯片至元器件、模组及子系统的完整产品链,自研单波200G硅光芯片良率与自供率均超90%,实现全产业链自主可控,将产品成本降低30%以上。目前,公司高端800G及1.6T光模块已实现全球规模量产交付,2025年更推出行业首个3.2T NPO/CPO解决方案,并前瞻性布局6.4T NPO、12.8T XPO等下一代技术,深度绑定英伟达、谷歌等全球头部云厂商与算力企业,为AI算力连接、移动及固定通信、卫星通信、智能网联汽车四大核心场景提供高带宽、低延迟的核心支撑。2025年,公司光互联业务营收达61亿元,全球市场占有率为3.8%,在全球光互联行业竞争中占据重要地位。

在智能感知业务领域,华工科技是率先从事新能源汽车温度传感器、多功能传感器及热管理系统研发与产业化的企业之一,在新能源汽车热管理领域保持全球技术领先地位。其中,公司新能源汽车PTC加热器位居全球第一,国内市场占有率达67.2%;NTC温度传感器占据全球70%的市场份额,客户覆盖国内外主流新能源车企及国际顶级车企。依托横跨“材料—芯片—器件—系统”全价值链的自主核心技术,公司不仅为智能家居、新能源及智能网联汽车与智慧能源等核心场景提供多维感知与控制解决方案,更积极布局具身智能、低空经济等前沿领域,持续拓宽业务边界。

智能制造业务方面,华工科技作为激光设备全球行业标准的主导制定者,建立了涵盖芯片、元器件、设备、生产线及智能工厂解决方案的完整产业链,致力于为各行业提供综合激光装备及智能制造解决方案。公司推出的国产化高端晶圆激光切割装备、微米级激光加工设备,打破多项国外技术垄断,在船舶激光装备细分市场排名第一,在中国激光装备市场中排名第二,市场份额达4.4%,深度服务于半导体制造、新能源、航空航天等高端制造领域。

稳健增长的财务业绩为华工科技赴港上市提供了坚实支撑。招股书披露,2023年至2025年,公司营收分别约为人民币103.10亿元、117.09亿元、143.55亿元,2025年同比增长22.59%;毛利分别约为人民币23.21亿元、25.23亿元、30.46亿元,2025年同比增长20.74%;净利润分别约为人民币10.03亿元、12.03亿元、14.54亿元,2025年同比增长20.89%,连续三年实现营收、利润双增长。同期,公司毛利率稳定在21%-22.5%区间,净利率维持在9.7%-10.3%之间,盈利水平保持稳健,展现出较强的经营韧性。值得注意的是,在递表同日,华工科技披露的2026年第一季度业绩预告显示,公司预计归母净利润6亿至6.4亿元,同比增长46.38%-56.13%,其中光互联业务盈利同比增幅高达120%,业绩爆发式增长态势显着。

行业背景显示,当前全球光互联市场正处于高景气周期,受人工智能计算需求爆发式增长及大规模数据中心建设带动,光模块作为AI算力的“血管”,市场需求持续飙升。据弗若斯特沙利文报告,2021年至2025年,全球光模块销售额由人民币776亿元增至人民币1624亿元,复合年增长率为20.3%;预期到2030年,全球光模块销售额将进一步增至人民币7076亿元,2025年至2030年复合年增长率达34.2%。另据行业数据显示,2026年全球数据通信高速光模块出货量预计冲到9000万只,其中1.6T光模块2024-2029年复合增长率预计高达180%,行业增长空间广阔。华工科技作为国内少数具备全系列高速光模块研发生产能力的企业,有望持续受益于行业量价齐升的红利。

股权结构方面,华工科技香港上市前的股东架构中,国恒基金持股19%,其他A股股东合计持股81%。其中,国恒基金由润工达、润科达、武汉国创等多家国资及产业资本共同持有,其中国武汉国创持股65.55%,实际控制人为武汉市国资委,国资背景为公司长期稳定发展提供了有力保障。公司董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事,治理结构完善,决策机制科学。

据悉,本次华工科技赴港上市的募资主要投向五大方向,重点聚焦核心技术研发与产能升级,包括下一代高速光模块研发与产能建设、MEMS传感器产业化、高精度增材制造设备研发、中央研究院项目,以及偿还借款及补充营运资金。其中,下一代高速光模块研发被置于首位,彰显公司聚焦AI算力基础设施、巩固核心竞争力的战略决心。

业内人士分析指出,华工科技此次递表港交所,启动“A+H”双资本平台布局,不仅能够拓宽国际融资渠道,为核心业务扩产、前沿技术研发及海外市场拓展提供充足资金支持,更能提升全球品牌影响力,对接全球机构投资者,加速全球化布局进程。同时,借助港股成熟的资本市场体系,公司将进一步优化治理结构,提升经营规范化水平,为长期高质量发展奠定坚实基础。对于国内半导体及激光产业而言,华工科技的全球化布局有望带动上下游产业链协同发展,推动核心技术国产化替代,助力我国在全球AI算力与高端制造领域提升话语权。

值得注意的是,本次发行尚需取得中国证监会、香港联交所等监管机构的批准,存在一定的不确定性。同时,光模块行业技术迭代加速、市场竞争加剧,以及全球宏观经济波动、地缘政治摩擦等因素,也可能对公司未来发展带来挑战。未来,华工科技将持续加大研发投入,强化核心技术壁垒,平衡技术路线布局与市场需求,力争在AI光模块、传感器等领域实现更大突破,致力于成为全球AI产业链核心供应商,助力我国半导体与高端制造产业高质量升级。

来源丨华工科技招股书 半导体照明网 整理

本文作者可以追加内容哦 !