风险提示:以下内容仅为基于公开信息的产业梳理与分析,不构成任何投资建议。股市有风险,投资需谨慎。

本文核心观点:薄膜铌酸锂凭借其优异的电光效应、超大带宽和超低功耗特性,有望在单通道速率突破200G时迎来量产临界点,成为下一代超高速光通信网络的核心材料。从实验室的“性能神话”到数据中心的“量产刚需”,薄膜铌酸锂正经历一场由单波长速率提升驱动的价值重估。

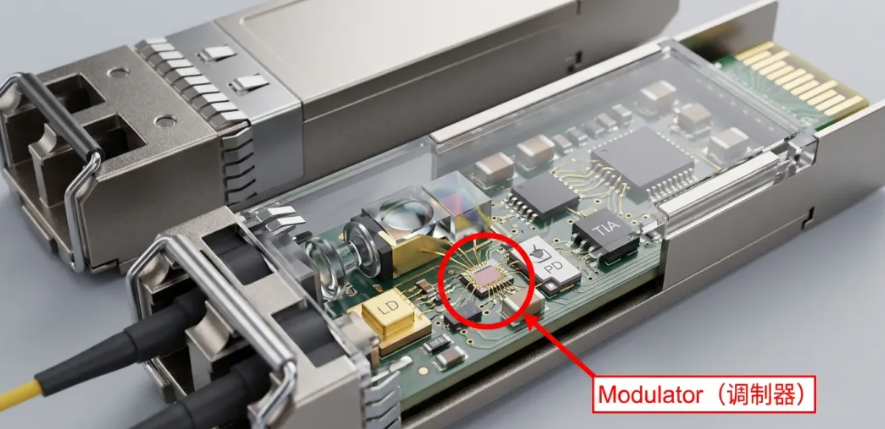

提到光通信,大多数人的目光聚焦于光模块的封装形态(如LPO、CPO)或速率迭代(400G、800G、1.6T等)。但在底层物理世界,决定光信号质量天花板的,其实是调制器里那片只有微米级厚度的薄膜材料。

过去两年,硅光技术风头无两,磷化铟稳坐直接调制(DML)主力。

然而,当单通道速率向200G甚至更高进军时,产业界不得不重新翻开“铌酸锂”这本旧书,只不过这次关注的是它的新版本——薄膜铌酸锂(TFLN)。

一、为什么关注薄膜铌酸锂? 带宽危机下的「最优解」

传统光模块在速率提升时面临一个残酷的物理约束:

速率每翻一倍,对调制器带宽的要求呈指数级增长。

在100G时代,硅基调制器和EML尚能游刃有余。但到了单通道200G,传统材料的“电子-光子”转换效率开始力不从心,信号失真加剧,功耗急剧攀升。

薄膜铌酸锂(Thin-Film Lithium Niobate,TFLN) 作为调制器材料的"无冕之王",正在走入产业视野。

薄膜铌酸锂此时的登场,并非偶然,而是电光效应物理极限的必然选择。

电光系数极高:这意味着只需极低的驱动电压,就能完成光的“开”与“关”。

零啁啾特性:在长距离传输中,信号畸变极小,这是AI集群长距互联的刚需。

带宽冗余充裕:实验室数据已证明其轻松支持260Gbaud以上波特率,留给工程落地的安全边际极厚。

核心优势一览

二、技术突破:从体材料到薄膜,不只是替代,更是适配

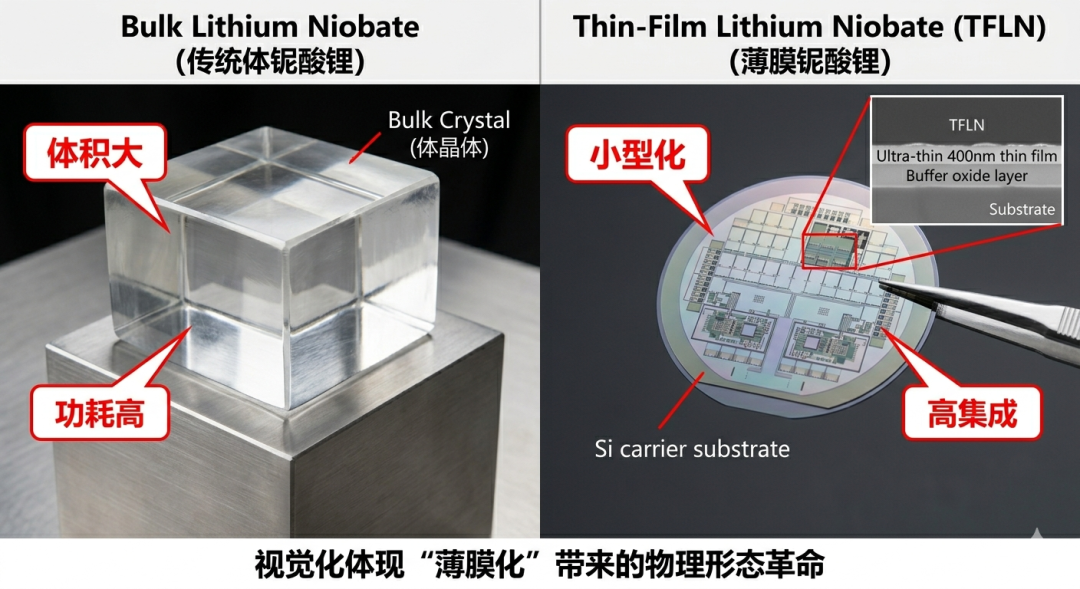

铌酸锂(LiNbO₃)并非新材料,在光学领域已有数十年应用历史。但传统体材料铌酸锂器件体积大、集成度低,难以满足现代光模块的小型化需求。

薄膜铌酸锂技术的突破,实现了三个关键转变:

尺寸革命:器件尺寸从厘米级缩小至毫米级,集成度大幅提升。

性能跃升:波导损耗从dB/cm降至dB/m量级,接近理论极限。

工艺兼容:可与硅基工艺结合,实现大规模量产。

关键指标:薄膜铌酸锂调制器的带宽可轻松超过100GHz,远超传统电吸收调制器(EML)和硅基调制器。

真正的量产信号不是实验室样品的发布,而是工艺线上的“硅光化”。

当薄膜铌酸锂能够在硅晶圆厂流片,且刻蚀良率突破90%时,量产便从讨论走向了订单。目前国内部分产线已在晶圆尺寸和光刻精度上取得关键突破。

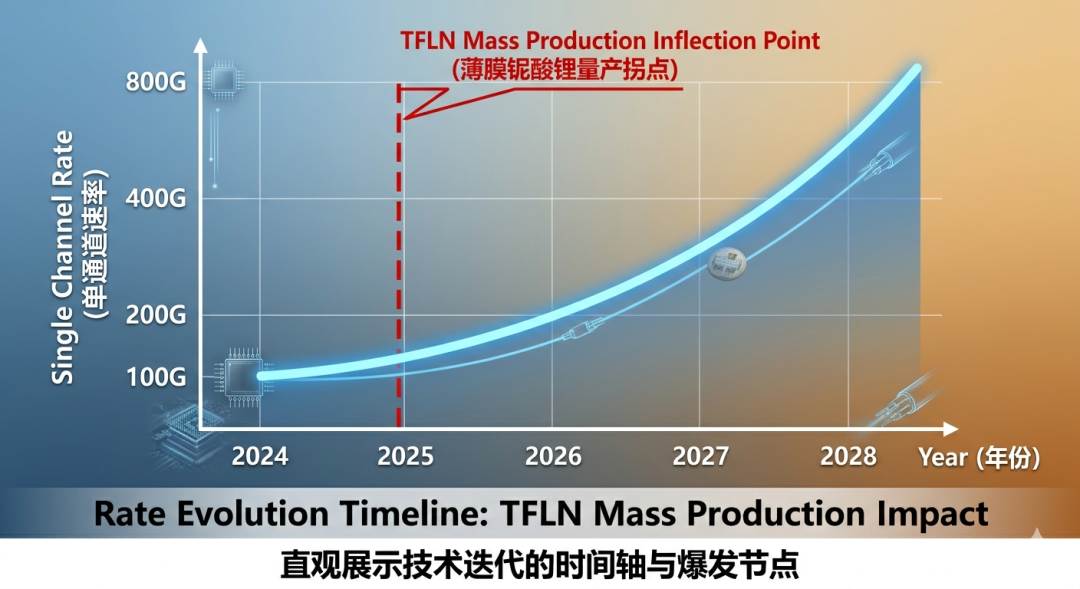

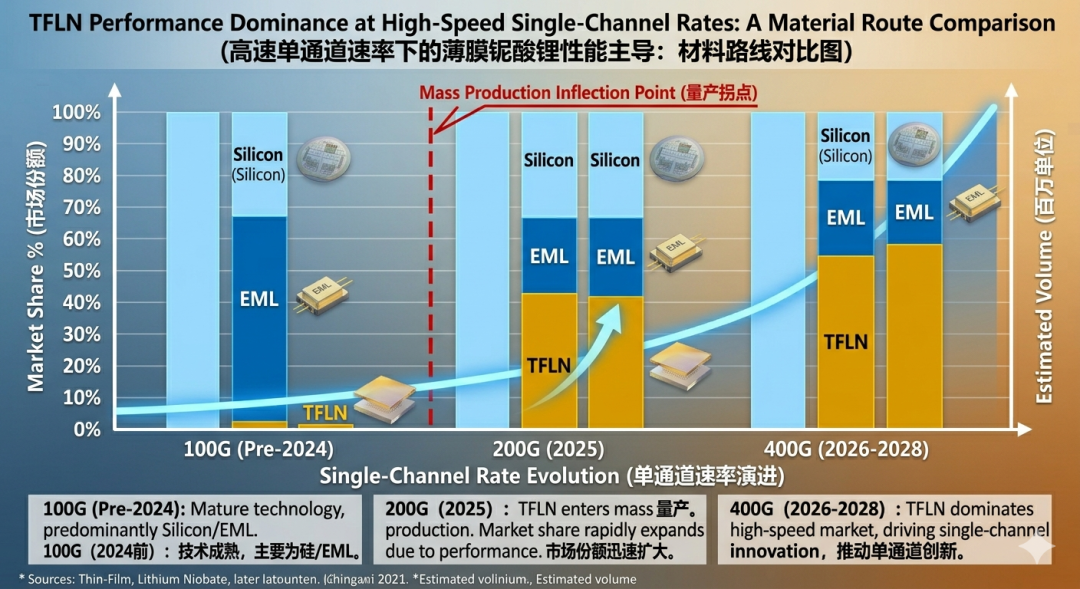

三、量产临界点:200G单通道速率

业界普遍认为,当单通道速率超过200G时,薄膜铌酸锂有望迎来量产拐点。这一判断基于以下几点:

3.1 技术驱动

单通道速率从100G向200G、400G演进,传统调制器面临带宽瓶颈。

薄膜铌酸锂天然具备超宽带宽优势,可轻松支持800G、1.6T等更高速率。

3.2 成本曲线

随着工艺成熟,薄膜铌酸锂器件成本持续下降。

在高性能场景下,性价比优势逐步显现。

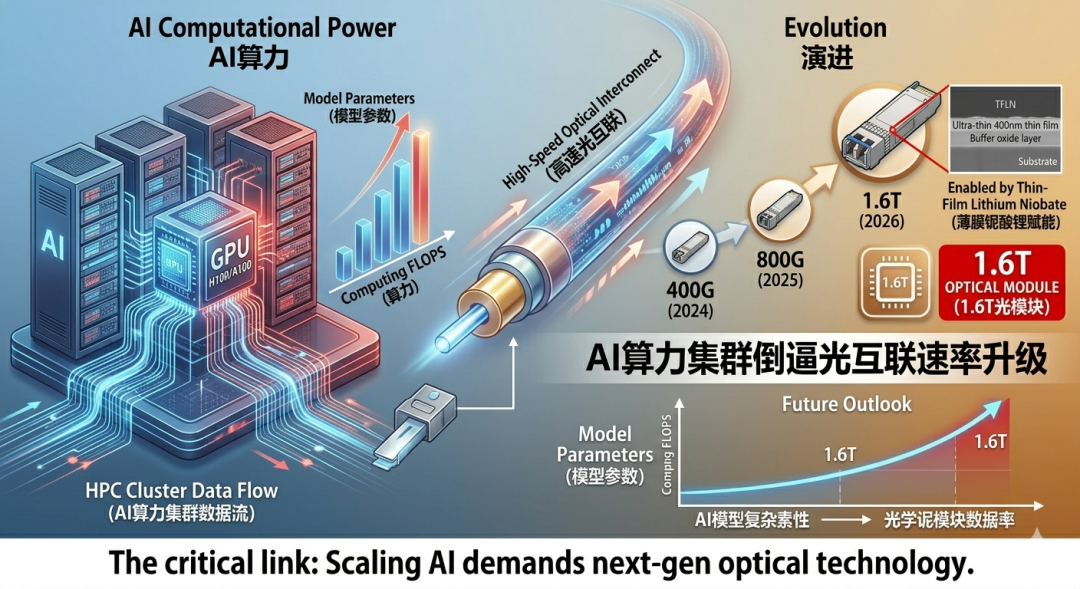

3.3 需求催化

AI算力爆发推动数据中心光互联需求激增。

800G光模块进入规模化部署,1.6T已在路上。

市场预期:2026-2028年,200G+单通道速率的渗透率有望快速提升,为薄膜铌酸锂量产提供市场基础。

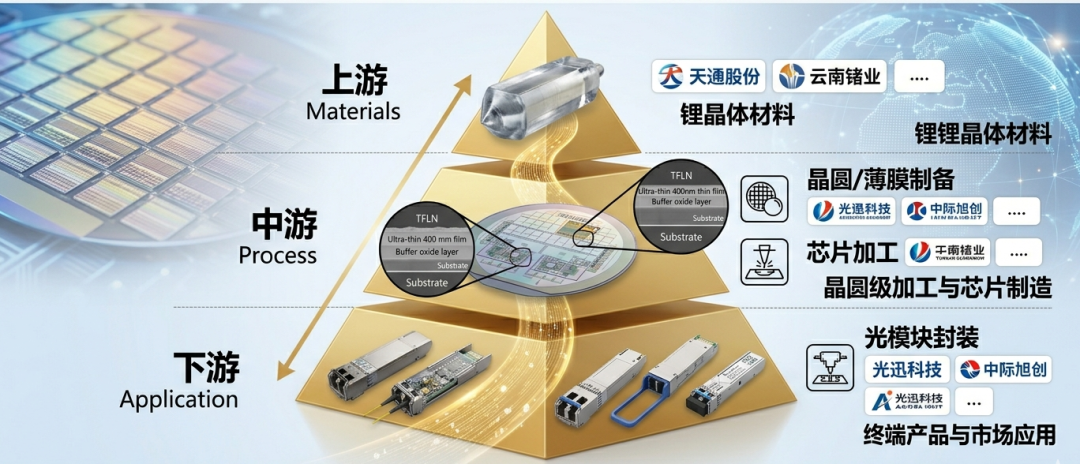

四、产业链拆解:谁在掌控「铌酸锂」的物理底座?

不同于成熟的红海市场,薄膜铌酸锂产业链目前呈现漏斗型格局:上游晶体供给弹性有限,中游工艺壁垒极高。

上游晶体生长:这是基石。8英寸铌酸锂晶体生长技术难度极大,决定了薄膜衬底的质量与成本。天通股份、福晶科技等公司正从传统光学晶体向半导体级材料转型。

薄膜制备与刻蚀:产业链价值最高的环节。如何将晶体削薄至微米级并刻出波导,是Know-How的密集区。

器件封装与测试:中瓷电子等在陶瓷管壳、高频封装上的积累,为薄膜铌酸锂芯片提供稳定的“房子”。

国内材料公司一览

目前,国内企业主要集中在上游材料环节,中游器件加工仍是薄弱环节,但也是未来重点突破方向。

五、逻辑与风险提示

虽然技术前景光明,但投资决策需严格区分“概念炒作”与“业绩兑现”的节奏。

第一阶段(当下):材料验证期。重点关注上游晶体厂是否拿到下游光模块龙头的送样测试订单。只要测试窗口打开,逻辑便无法证伪。

第二阶段(2026-2027):产能爬坡期。此时应关注设备招标与产能利用率。薄膜铌酸锂调制器是否会像当年硅光一样,因良率问题迟迟无法放量,是核心观察点。

第三阶段(2028+):规模放量期。当单通道200G EML方案因功耗过高被数据中心拒绝时,便是TFLN的爆发时刻。

风险提示

技术成熟度风险:薄膜铌酸锂仍处于产业化初期,量产良率和成本有待验证。

竞争格局风险:磷化铟、硅光等主流技术路线也在持续迭代。

需求节奏风险:200G+渗透速度可能不及预期。

产业政策风险:下游光模块厂商的技术路线选择影响材料需求。

薄膜铌酸锂作为调制器材料的"无冕之王",其优异的电光特性、超宽带宽和低功耗优势,使其在光通信高速演进的大背景下具备独特价值。

当单通道速率突破200G临界点,薄膜铌酸锂有望迎来量产窗口期。对于投资者而言,关注上游材料公司的技术进展和中游器件厂商的产能布局,将是把握这一赛道投资机会的关键。

本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

#AI算力引爆光通信:行业龙头产能告急##强势机会#$天通股份(SH600330)$$云南锗业(SZ002428)$$神剑股份(SZ002361)$

本文作者可以追加内容哦 !