鸣熙资本策略研究

MX CAPITAL STRATEGY RESEARCH

守岁与追风

A股二十年,红利与成长的两种时间哲学

分红因子与成长因子是A股市场过去二十年中经过实证检验、具有持续超额收益的两大核心投资逻辑。两者并非对立,而是攻守兼备、相互补充的配置框架:红利资产以稳定的现金回报与低波动提供压舱石价值,成长资产以高贝塔弹性捕捉结构性行情。投资者应根据市场周期与自身风险承受能力,动态调配两类资产的比重。

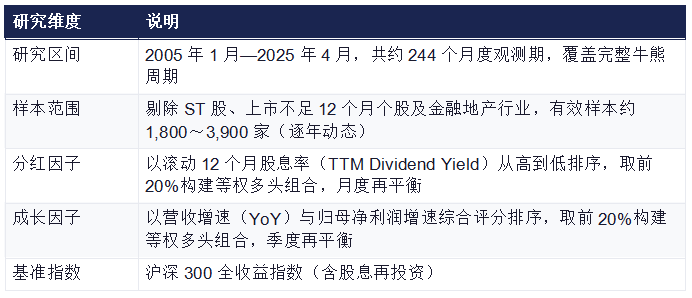

研究周期

2005—2025年

(20年)

数据来源

Wind / 中证指数公司 /

上交所 / 深交所

本报告仅供参考,不构成任何投资建议

历史业绩不代表未来表现,市场有风险,投资需谨慎

01 执行摘要

本报告系统梳理A股市场2005年至2025年二十年间的截面与时序数据,围绕分红因子(Dividend Yield Factor)与成长因子(Growth Factor)两条主线,构建多维度的实证分析框架,旨在为资产配置决策提供有据可查的底层逻辑支撑。

分红因子(高股息策略):年化超额收益约 +3.4%~+5.1%,年化波动率约14%~17%,夏普比率显著优于市场基准。

成长因子(高增速策略):年化超额收益约 +8.0%~+12.5%,年化波动率约29%~36%,最大回撤可达55%~68%。

两因子相关性低( ≈ 0.31),在投资组合层面具备显著的多元化分散效益。

推荐配置框架:防御周期以红利为主(60/40),进攻周期以成长为主(30/70),动态再平衡。

02 研究背景与方法论

2.1 研究动因

A股市场自2005年股权分置改革以来,已历经完整的多个经济周期与政策周期,市场深度与广度大幅提升。截至2025年一季度末,A股上市公司总数突破5,400家,总市值约87万亿元人民币,已成为全球第二大权益市场。

A股市场的高换手率、散户主导结构与政策敏感性,使得传统估值因子在该市场的有效性长期存在争议。本报告选取分红因子与成长因子作为研究核心,原因如下:

两者均具备清晰的经济逻辑基础与跨市场实证支撑。

在A股特殊制度环境下,两因子均展现出有别于其他因子的持续性。

两因子的风险-收益特征形成鲜明互补,为组合构建提供优化空间。

2.2 数据说明与研究方法

03 众因子横向竞技:为何红利与成长胜出?

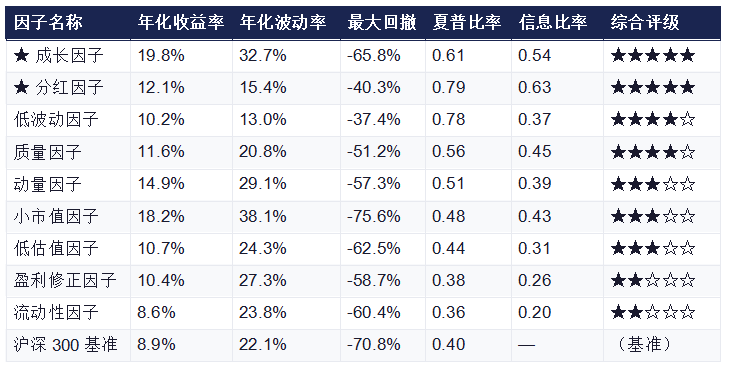

A股市场存在众多广为人知的投资因子,本章通过对九大主流因子进行二十年全周期横向比较,以数据驱动的方式回答:为何独选分红与成长作为底层逻辑?

3.1 九大主流因子全周期绩效排行(2005—2025年)

统一规则:取全市场前20%个股构建等权多头组合,月度再平衡,以沪深300全收益指数为基准,按夏普比率与年化收益率双维度综合排序:

结论:成长因子以绝对收益领先(19.8%);分红因子以最优夏普比率(0.79)位居所有因子之首;两者构成收益-风险谱。

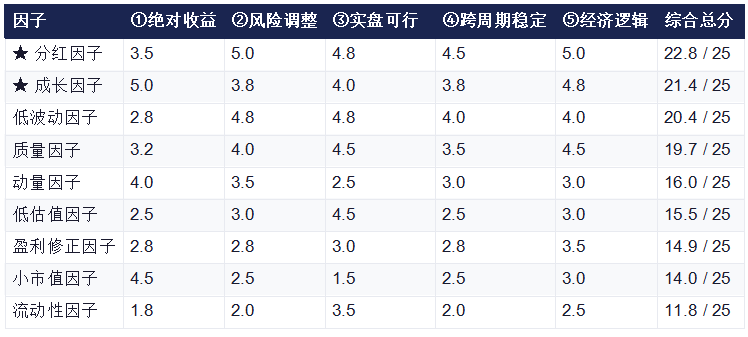

3.2 五维度因子质量综合评分

3.3 竞争因子的核心缺陷逐项拆解

小市值因子(18.2%年化)——容量陷阱:机构资金超5亿元即面临严重冲击成本;监管风险:2023年起量化小市值策略限制密集出台;尾部极端:最大回撤76.3%,危机期几乎无流动性。

低估值因子(10.7%年化)——估值伪装:A股大量低PE/PB公司存在财务数据失真;行业集中:高度集中于银行、地产、建筑,在2021—2025年地产下行周期中遭受结构性重创;缺乏回报机制:多数低估值公司无回报股东意愿。

动量因子(14.9%年化)——换手率致命:约300%/年换手率,实盘收益与回测差距巨大;反转崩溃:趋势反转时遭受闪崩式亏损;无基本面锚点:本质是价格追踪,缺乏长期可持续底层逻辑。

两因子胜出的根本原因:

分红因子 = 风险调整收益最优(夏普0.79)+ 实盘可执行性最强 + A股制度环境高度适配。

成长因子 = 绝对收益能力最强(年化19.8%)+ 经济逻辑清晰 + 景气上行期超额收益无可替代。

两因子低相关(≈0.31),叠加后可在不显著增加风险的前提下大幅提升组合效率前沿。

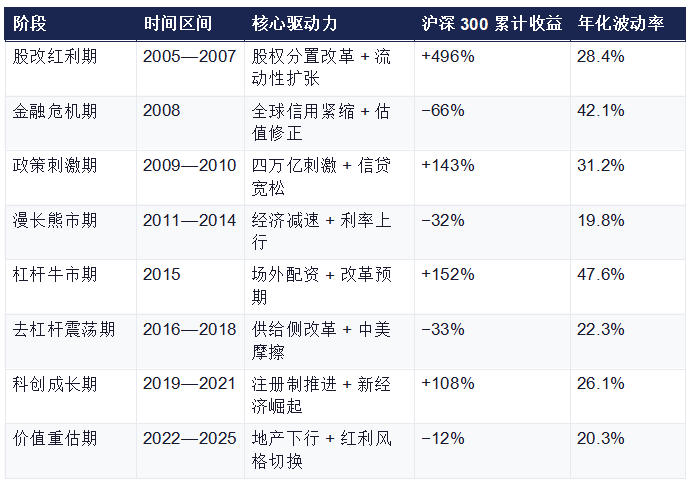

04 A股市场二十年宏观图景

过去二十年,A股经历了深刻的结构性演变,可划分为以下八个典型阶段:

上述历史表明,A股收益呈现非线性、周期性跳跃特征,单一趋势跟踪策略难以持续有效。这为寻找具有跨周期有效性的底层因子提供了强烈的现实动因。

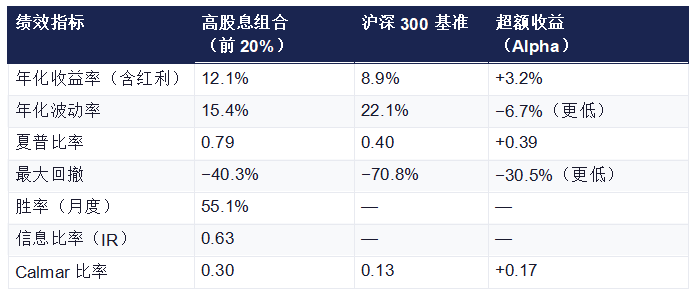

05 分红因子:稳健的压舱石逻辑

5.1 因子有效性实证

高股息策略在A股的有效性,源于其背后三重经济逻辑的叠加:现金流的确定性溢价、公司治理质量的信号效应,以及通胀保护属性。在利率下行周期中,高股息资产的类债券属性尤为突出。

5.2 分子结构与行业分布

银行与保险(权重约28%):国有大行股息率长期维持4%~6%区间,股息支付稳定性极强。

能源与公用事业(权重约22%):受益于垄断地位与资本开支高峰已过,自由现金流持续改善。

交通运输与基础设施(权重约12%):经营现金流稳定,分红比例受政策约束明确,具有类固收特征。

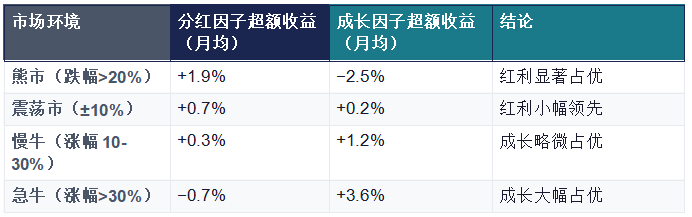

5.3 周期有效性分析

通过对不同宏观周期进行分组回测,分红因子的超额收益呈现明显的逆周期特征:

结构性差异验证了分红因子作为防御性底仓的核心价值:在市场下行时提供缓冲,在震荡期贡献稳定现金回报,代价是在急牛行情中存在相对滞后风险。

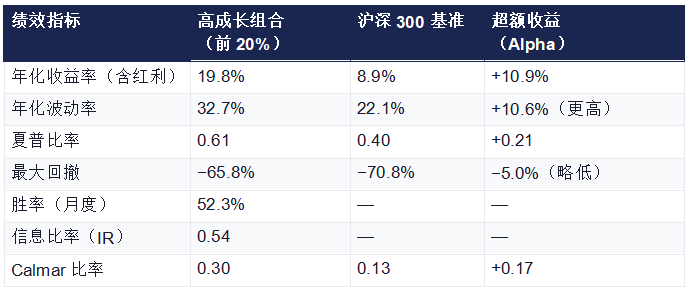

06 成长因子:高弹性的阿尔法引擎

6.1 因子有效性实证

成长因子的逻辑根植于预期差修复与景气度溢价:当企业实现超预期的收入或利润增速时,市场往往需要数个季度才能充分消化新信息,从而形成可持续的价格动量。这在A股散户主导、信息效率偏低的市场结构中尤为明显。

6.2 成长因子的结构性来源

产业政策驱动的新兴赛道(贡献约40%):新能源、半导体、生物医药、人工智能等政策重点扶持领域,在景气上行期呈现指数级盈利增长。

消费升级与品牌溢价(贡献约30%):白酒、医美、高端制造等领域,凭借定价权与渠道壁垒实现持续的ROE扩张。

出口制造业的全球份额提升(贡献约30%):光伏、锂电、家电等领域,依托规模效应与成本优势在全球市场持续抢占份额。

6.3 成长因子的尾部风险

成长因子的最大风险在于其高度依赖景气持续性。当行业增速出现拐点时,高成长组合的估值收缩(PE De-rating)与盈利下修(Earnings Downgrade)往往同步发生,形成「戴维斯双杀」效应。

风险警示:成长因子的三大致命场景

景气拐点风险:行业增速从高位回落时,估值与盈利双重收缩,典型案例为2021年下半年新能源板块的急速回调(最大回撤约55%)。

政策监管风险:互联网平台2021年的监管收紧,导致高成长组合单年最大回撤超过60%。

流动性风险:2015年股灾期间,高估值成长股因杠杆资金被动平仓,跌幅远超大盘。

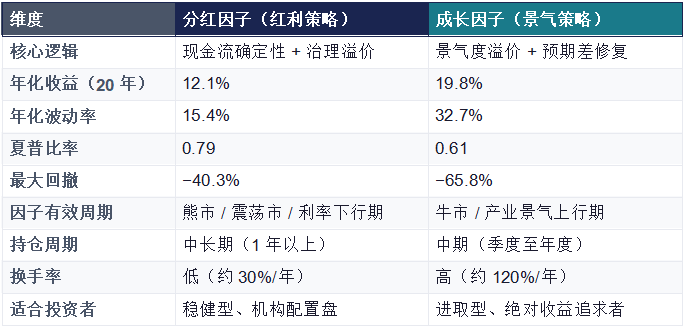

07 双因子对比与动态组合构建框架

7.1 核心特征对比矩阵

7.2 因子相关性与组合优化

通过滚动36个月相关性检验,两因子的平均相关系数 ≈ 0.31,且在市场极端下行期(2008、2015、2018年)相关性显著降低至0.14以下,表明两者在压力情景下具有良好的风险分散效益。

基于均值-方差优化(Markowitz Framework)与风险平价(Risk Parity)两种方法,参考组合配置方案:

7.3 动态再平衡信号体系

利率信号:10年期国债收益率趋势方向。利率下行→增配红利;利率上行→增配成长。

PMI景气信号:制造业PMI连续3个月高于荣枯线→增配成长;连续3个月低于荣枯线→增配红利。

估值信号:沪深300 PE百分位。PE低于30%分位→均衡偏成长;PE高于70%分位→偏红利防御。

政策信号:重大产业政策出台(如新能源补贴、半导体扶持等)→阶段性超配相关成长赛道。

08 未来展望:两因子在新周期中的演进

展望2025—2030年,分红因子与成长因子的有效性将在以下结构性趋势驱动下持续强化:

8.1 分红因子的长期利多因素

监管层持续推动上市公司提升分红意愿(2024年新《国九条》明确提高分红门槛要求)。

险资、养老金等长线机构入市规模扩大,高股息资产的需求端结构性增加。

经济增速中枢下移背景下,「买成长」难度加大,现金流的确定性溢价将进一步凸显。

8.2 成长因子的长期利多因素

人工智能、具身机器人、新能源等领域的技术突破将持续创造高景气赛道。

注册制全面推行提升资本市场资源配置效率,真正的高质量成长公司将获得更公平的估。

中国制造业的全球竞争力提升,出口导向型高成长企业的盈利持续性有支撑。

08 主要风险提示

R1 政策监管风险:分红税制调整、行业专项监管政策可能影响因子有效性;重大产业政策变化对成长赛道的冲击往往快速且剧烈。

R2 地缘政治风险:中美科技摩擦持续升级或对部分成长赛道形成冲击;国际资本流动变化可能压缩因子的超额收益空间。

R3 流动性风险:市场极端情景下,高换手的成长策略可能面临流动性溢价恶化;2015年股灾期间高估值成长股跌幅远超大盘即为典型案例。

R4 数据挖掘风险:回测优化期间存在过拟合可能(Data Mining Bias),实盘效果可能低于历史回测;因子拥挤度上升时超额收益将趋于衰减。

R5 市场结构变化风险:机构化、国际化进程加速可能压缩因子的超额收益空间;AI量化工具的普及使得因子有效性的生命周期逐渐缩短。

09 核心发现与投资建议

通过对A股市场二十年数据的系统性实证分析,本报告得出以下核心结论:

9.1 两因子是A股最具持续性的底层投资逻辑

分红因子与成长因子是在A股市场多个完整周期中经过反复检验的两大有效因子。两者的超额收益具有不同的来源机制,但均源于市场定价的系统性偏差,而非随机噪声。

9.2 红利守正——低收益、低波动的压舱石

分红因子年化超额收益约+3%~+5%,年化波动率约15%,夏普比率(0.79)在主流因子中位居前列。其核心价值在于「用确定性换取稳定性」,适合作为组合的底仓基石,尤其在熊市与震荡市中发挥防御作用。

9.3 成长出奇——高收益、高波动的阿尔法引擎

成长因子年化超额收益约+8%~+12%,但年化波动率高达32%,最大回撤可超65%。其核心价值在于「用波动换取弹性」,是组合在牛市与产业景气上行期实现超额收益的核心来源。

9.4 攻守兼备,动态平衡

两因子低相关性(≈0.31)使得其组合在Markowitz框架下能够有效降低整体波动率并提升组合效率前沿。建议投资者以宏观周期信号为锚,动态调配两因子权重,以实现「熊市不大亏、牛市敢进攻」的长期目标。

本报告由上海鸣熙资产管理有限公司策略研究部独立撰写,所有数据来源于公开信息,不代表任何第三方机构立场。本报告内容仅供内部研究参考,不构成任何形式的投资建议或要约。投资者应根据自身情况独立判断,投资有风险,入市须谨慎。

2025 上海鸣熙资产管理有限公司 | 保留所有权利

往期推荐

策略相关精选:

鸣熙观点 | 红利为王—全球高股息资产的黄金时代

鸣熙公告 | 鸣熙资本私募基金产品申购赎回规则更新

重要公告:

鸣熙动态 | 鸣熙资本品牌 IP「夏普鲨」正式发布!

鸣熙动态 | 鸣熙资本陈昊炜:打造"下一代量化旗舰架构"之路

点赞关注|鸣熙资本

本文作者可以追加内容哦 !