前言:

在消费电子行业历经调整、市场竞争日趋激烈的2025年,曾经深陷舆论漩涡的欧菲光,终于交出了一份超出市场预期的年度成绩单。4月1日晚间,欧菲光年度业绩报告正式披露,营收、净利润、现金流全面向好,更值得关注的是,公司多元化转型成效凸显,新业务、新赛道的增长势头,正在为这家光学龙头注入全新活力,其转型之路也愈发清晰坚定。

一、年报核心亮点:三大关键数据,彰显经营韧性

这份年报最直观的感受,就是“稳”与“进”的兼顾——既有传统业务的稳健托底,也有增长数据的亮眼突破,尤其是三大核心数据,直接印证了公司经营状况的持续改善。

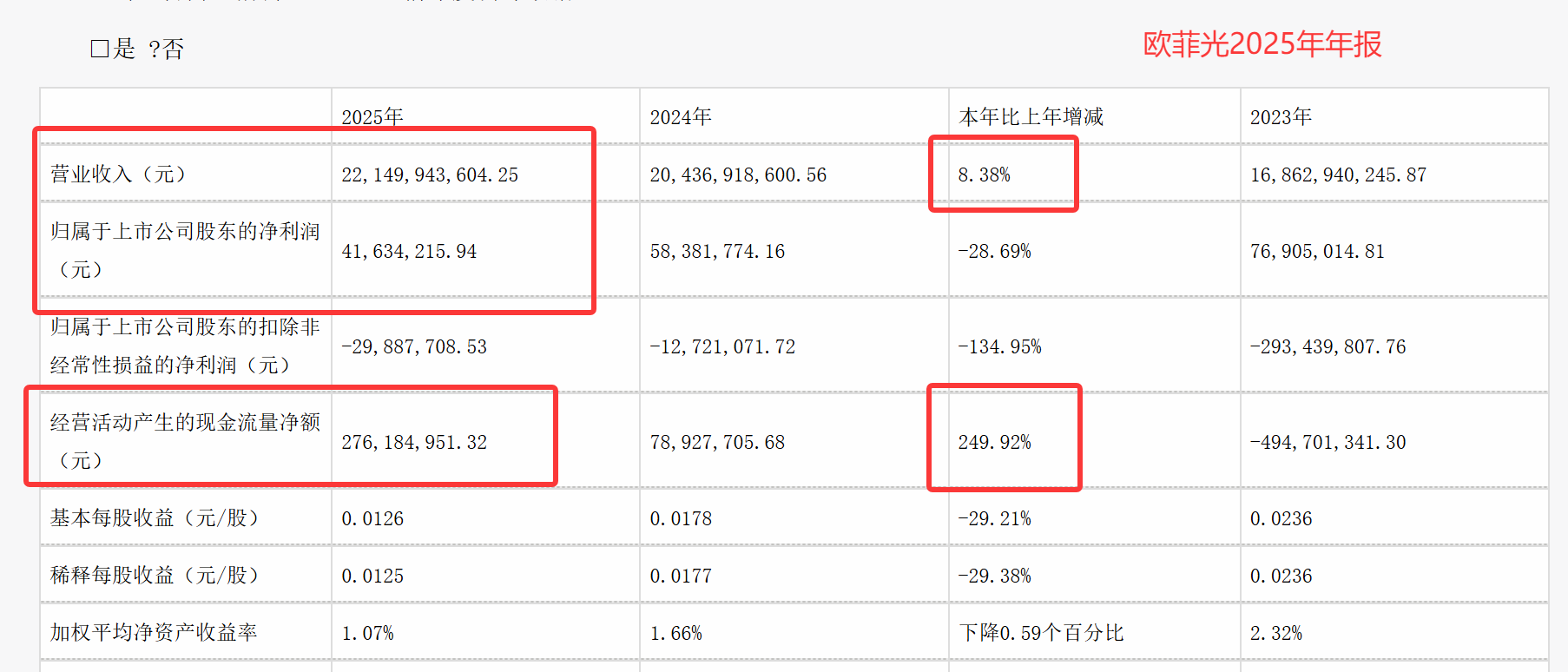

首先是营收的稳步增长。报告显示,2025年欧菲光实现营业收入221.5亿元,同比增长8.38%。看似温和的增速背后,是公司在行业波动中对核心业务的坚守与优化,在智能手机市场竞争白热化的背景下,能够实现营收正增长,已然体现出较强的经营韧性。

其次是盈利能力的回升。2025年公司实现净利润4163.42万元,虽然绝对值不算突出,但结合行业环境来看,这标志着公司已逐步摆脱此前的盈利困境,盈利能力进入稳步回升通道,业务发展的质量正在持续提升。

最令人惊喜的是现金流的大幅改善。2025年,公司经营活动产生的现金流量净额达2.76亿元,同比大幅增长249.92%。现金流是企业的“生命线”,这一数据的激增,不仅意味着公司回款能力、运营效率的提升,更为后续的技术研发、新业务拓展提供了坚实的资金保障,让公司转型之路走得更有底气。

二、转型关键棋:多元化布局,新领域成增长引擎

对于欧菲光而言,2025年的业绩增长,绝非依赖传统业务的“吃老本”,而是源于其提前布局的多元化战略——在巩固智能手机核心业务的基础上,积极开拓新赛道,成功打破了单一业务的依赖。

依托在光学领域多年积累的技术优势,欧菲光早已跳出智能手机的局限,逐步拓展出手持智能影像设备、智能门锁、机器视觉深度相机、内窥镜、VR/AR等多个新业务领域,构建起“智能手机+智能汽车+新领域”的三大业务体系,形成了多轮驱动的增长格局。

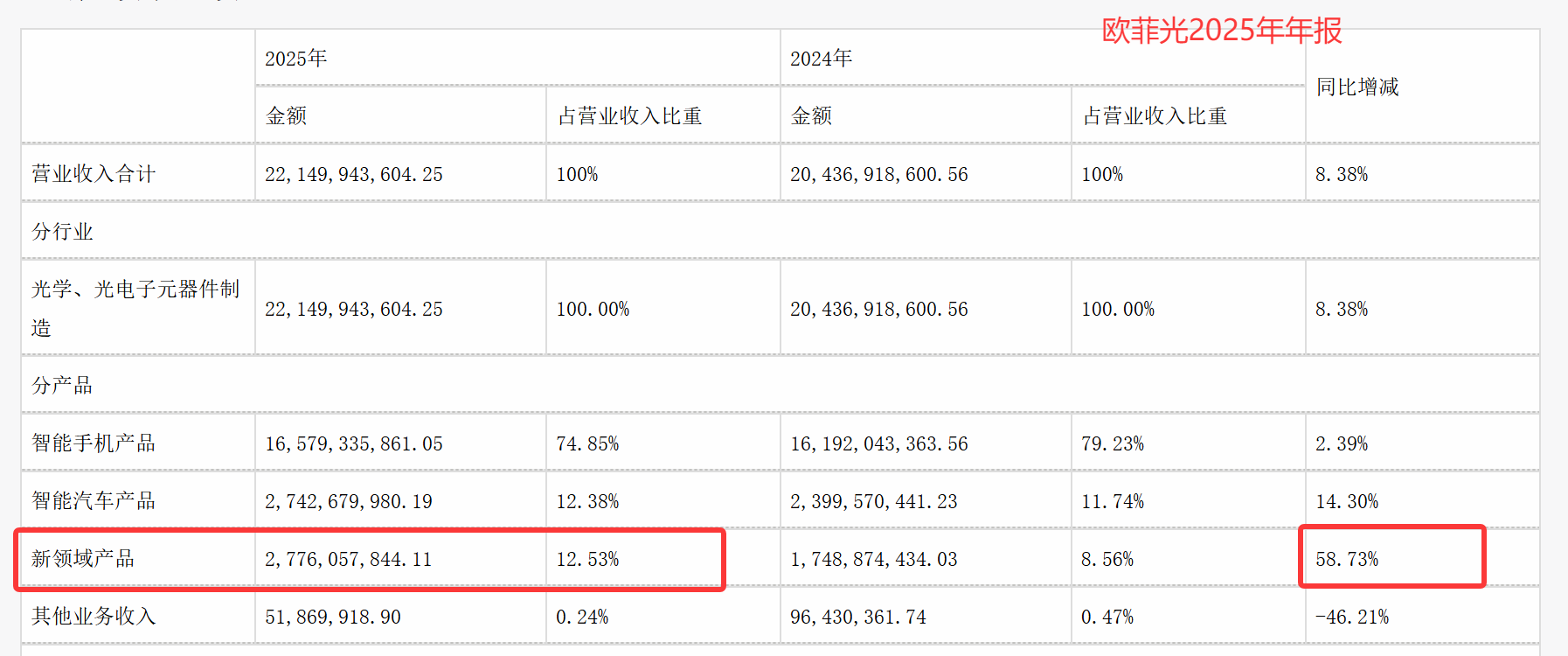

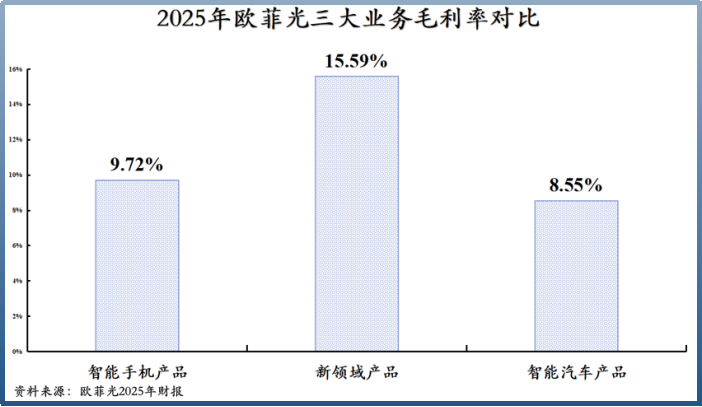

其中,新领域业务成为当之无愧的“增长黑马”。2025年,新领域产品实现营收27.76亿元,同比激增58.73%,增速稳居公司各项业务首位,成为拉动营收增长的核心引擎。更关键的是,新领域业务的盈利水平远超传统业务,2025年其毛利率达到15.59%,而同期智能手机、智能汽车产品的毛利率均不足10%,这一差距充分凸显了新领域业务的高附加值优势,也印证了公司转型方向的正确性。

三、风口之上:VR/AR+智能汽车,双赛道齐发力

在欧菲光的新领域布局中,VR/AR和智能汽车两大赛道,无疑是最具潜力、最值得期待的板块,二者的持续发力,正在为公司的长远发展奠定坚实基础。

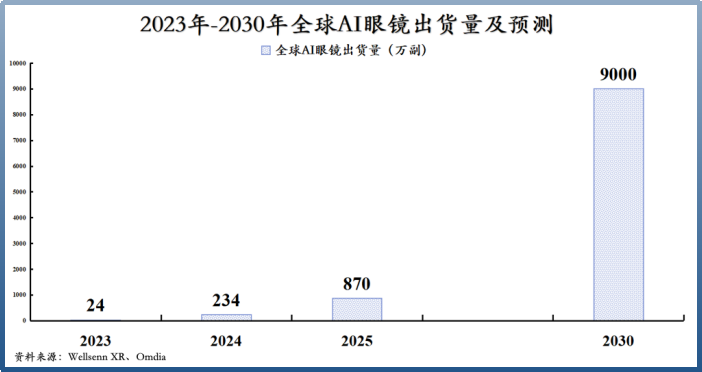

先看VR/AR赛道,当前行业正处于爆发前夕,市场增长潜力巨大。据行业权威预测,到2030年,全球AI眼镜销量有望突破9000万副,2025-2030年年复合增速接近60%,行业将进入指数级增长阶段。作为光学领域的龙头企业,欧菲光在VR/AR光学组件等核心领域拥有深厚的技术积累和产品布局,能够精准把握行业发展趋势,未来有望充分享受行业增长红利,进一步提升新领域业务的营收占比与盈利贡献。

再看智能汽车业务,其呈现出稳步攀升的良好态势,成为公司转型发展的重要支撑。2025年,公司智能汽车产品实现营收27.43亿元,同比增长14.3%;拉长时间维度来看,2021-2025年该业务营收始终保持上升趋势,发展态势稳健扎实。

据悉,欧菲光自2015年便正式进军智能汽车领域,经过多年的深耕细作,目前已深度布局驾驶域、车身域、座舱域,拥有丰富的车载产品矩阵,产品覆盖车载摄像头、车身域控制器、电子外后视镜等多个品类,并且已取得20余家国内汽车厂商的供货商资质,业务基础不断夯实,未来增长空间广阔。

总结:逆袭之路,未来可期

回顾2025年,对于欧菲光而言,是稳健复苏、转型提速的一年。在行业调整的大背景下,公司不仅实现了营收、净利润、现金流的全面向好,更通过多元化布局,找到了新的增长突破口,新领域业务的高增速、高毛利,以及智能汽车业务的稳步攀升,都彰显了公司转型的成效与韧性。

当然,欧菲光的转型之路仍未结束,面对消费电子行业的持续变化和新赛道的激烈竞争,仍需持续加大技术研发投入,巩固核心优势。但不可否认的是,2025年的这份年报,已经给出了明确的积极信号——欧菲光正在摆脱过去的困境,逐步走上高质量发展的道路。

未来,随着AI眼镜等新领域的快速崛起,以及智能汽车业务的持续发力,欧菲光有望进一步优化业务结构,摆脱对单一业务的依赖,充分释放增长潜力,在光学领域的竞争中抢占更有利的位置,实现真正的逆袭与腾飞。

本文作者可以追加内容哦 !