今年4月15日荣昌生物公告,其产品RC148与艾伯维公司达成的BD (商务拓展/对外授权)交易首付款6.5亿美元(折人民币约45亿)到账。这是一笔不管后续研究是否成功不可退还的无风险收入,该BD交易总金额为最高56亿美元(即后续还有49.5亿美元里程碑付款),不包括上市后双位数百分率销售分成。

完整的BD交易包括首付款、里程碑付款和销售分成(销售分成不计入BD总额)。成功签约后,获得首付款风险极低(<1%);而获得里程碑付款则有较大风险,因为受让方必须经历临床(II、III期)、审批注册和商业化(所有费用由受让方支出)成功后才能获利,对冲他们付出(每走完上述重要一步就会触发相应里程碑付款)。

迄今为止,荣昌生物已有4个产品达成了BD交易,总金额为126亿美元(目前已获10亿美元首付款),BD交易总额几乎与荣昌生物的股票市值相当(A+H股总市值约800亿人民币),已达成BD交易的总额与股票市值之比率在国内上市公司中居首。

荣昌生物后续还有新的潜在BD交易吗?应该有!近期看,眼科管线的RC28就有可能。RC28已授权给日本参天制药,但仅限于大中华区及东南亚部分国家。该产品国内去年已申请上市,预计今年获批; 合作方也进入冲刺阶段。今年底或明年初,荣昌生物有可能完成欧美市场BD拓展。此外,新一代ADC产品RC278和RC288后续几年中达成BD的可能性也很大,理由是荣昌生物ADC平台技术领先(如即将在2026年AACR会议上发布的PR-ADC技术),产品本身具有“First-in-class”(同类或全球创新)或“Best-in-class”(同类最佳)潜力,已有RC148 BD交易的良好先例。

荣昌生物4项已达成BD交易的潜在里程碑付款总额高达116亿美元(总额126亿美元 – 减首付款10亿美元),如果未来3年中能够“兑现” 30% - 60%(不计销售分成),将极大地提升公司估值。证券公司的相关研报对荣昌生物潜在里程碑付款认识模糊或悲观,因为8家证券公司预测的平均每股收益2026年为4.73元(考虑了6.5亿美元首付款入账),而2027和2028年仅为1.41和2.13元。而公司的实际情况是,2个上市产品2025年销售额已达22.7亿元,毛利率高达80%以上(公司不依赖BD收入已实现盈利),今年产品又批准或即将批准多个适应症,估计每年销售额可增加30%-50%。也就是说荣昌生物已渡过了“烧钱研发” 阶段,步入了产品销售和BD出海双轮驱动盈利阶段,公司的价值应该重估。

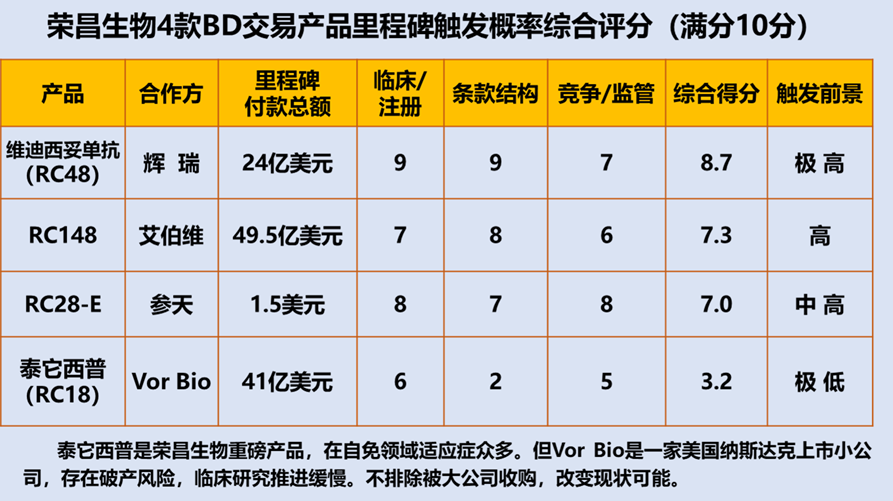

那么荣昌生物的BD产品何时能触发里程碑付款和可能性究竟有多大呢? 触发里程碑付款的影响因素很多,包括产品临床 / 注册成功率、合作方实力/意愿、条款严谨度和竞争/监管环境等。这一分析比较复杂,现利用AI大数据分析生成如下简表(已核对每一项说明,本人认为可信度高),供参考:

本文作者可以追加内容哦 !