$松芝股份(SZ002454)$ 技术不是万能的,但没有技术的分析,就如同盲人骑瞎马。不少人对松芝股份近期的上影线和短期调整忧心忡忡,在我看来,这纯属多虑。

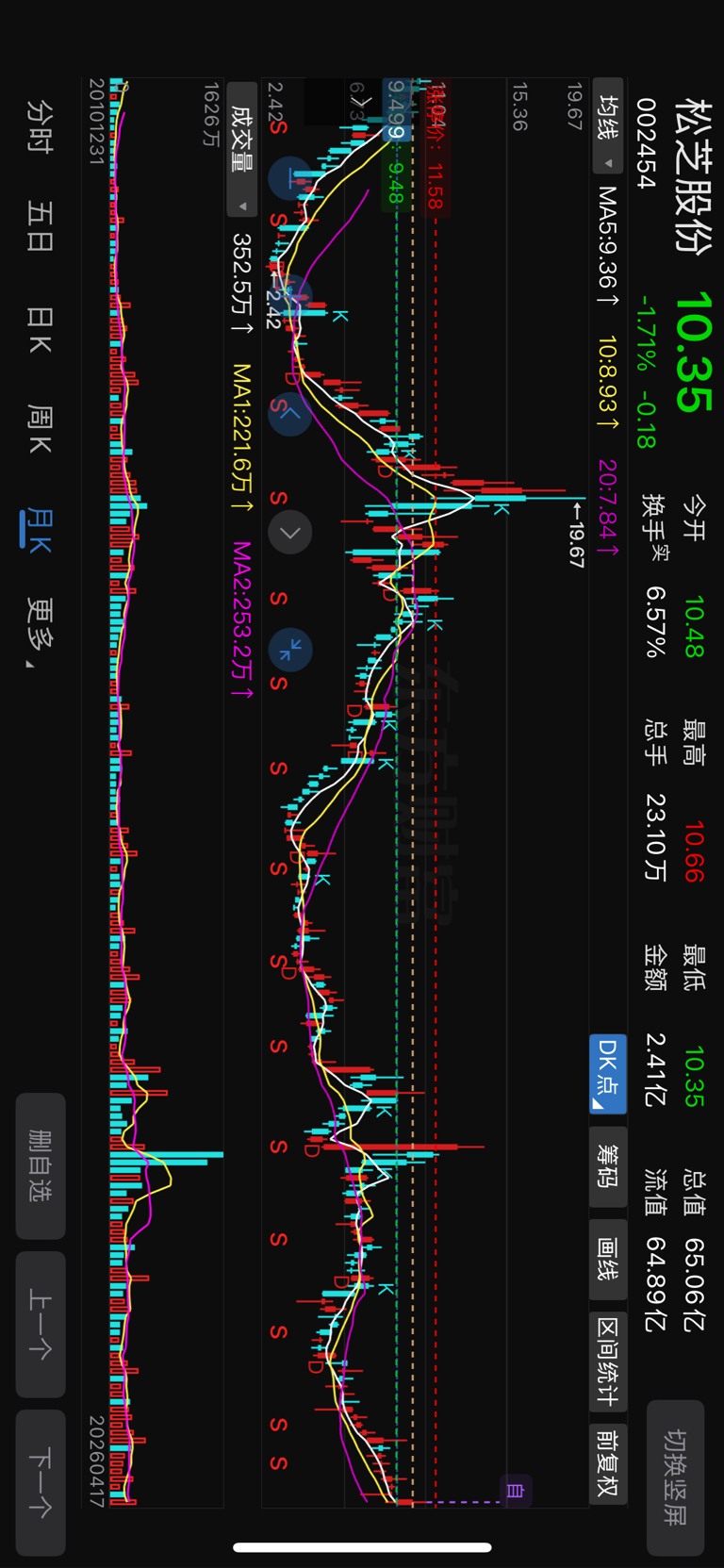

先看核心技术信号——周K线(见图一)。5周线已经上穿10周线,并与20周线形成标准的多头排列。周线级别的多头排列,历来都是波段行情启动的重要信号,对松芝股份而言,这意味着大级别的上涨周期已经开启。更关键的是,股价已经实现了对周线级别盘整箱体平台的有效突破,这次突破量价配合扎实,极大概率是主升浪的开端。

再聊大家最关心的问题:股价能涨到哪?

投资的核心是顺势而为,边走边看才是上策。但从技术和历史规律的角度,我们可以做一个参考推演:

• 从月K线看(见图二),松芝股份的历史高点是19.67元,出现在2014年底到2015年6月的主升浪中,那次伴随的是10送3派3元的分红方案;而本次,公司推出了10送4派2元的高送转方案,历史的巧合背后,是相似的“下跌调整+业绩反转+分红催化”的上涨逻辑。

• 但这一次,行情的级别很可能远超2015年。彼时是传统汽车的周期行情,而当下是新能源汽车、储能、算力中心、机器人等多赛道共振的成长行情,基本面的厚度完全不可同日而语。同门的新朋股份已经走出了妖股行情,松芝的潜力只会更大。

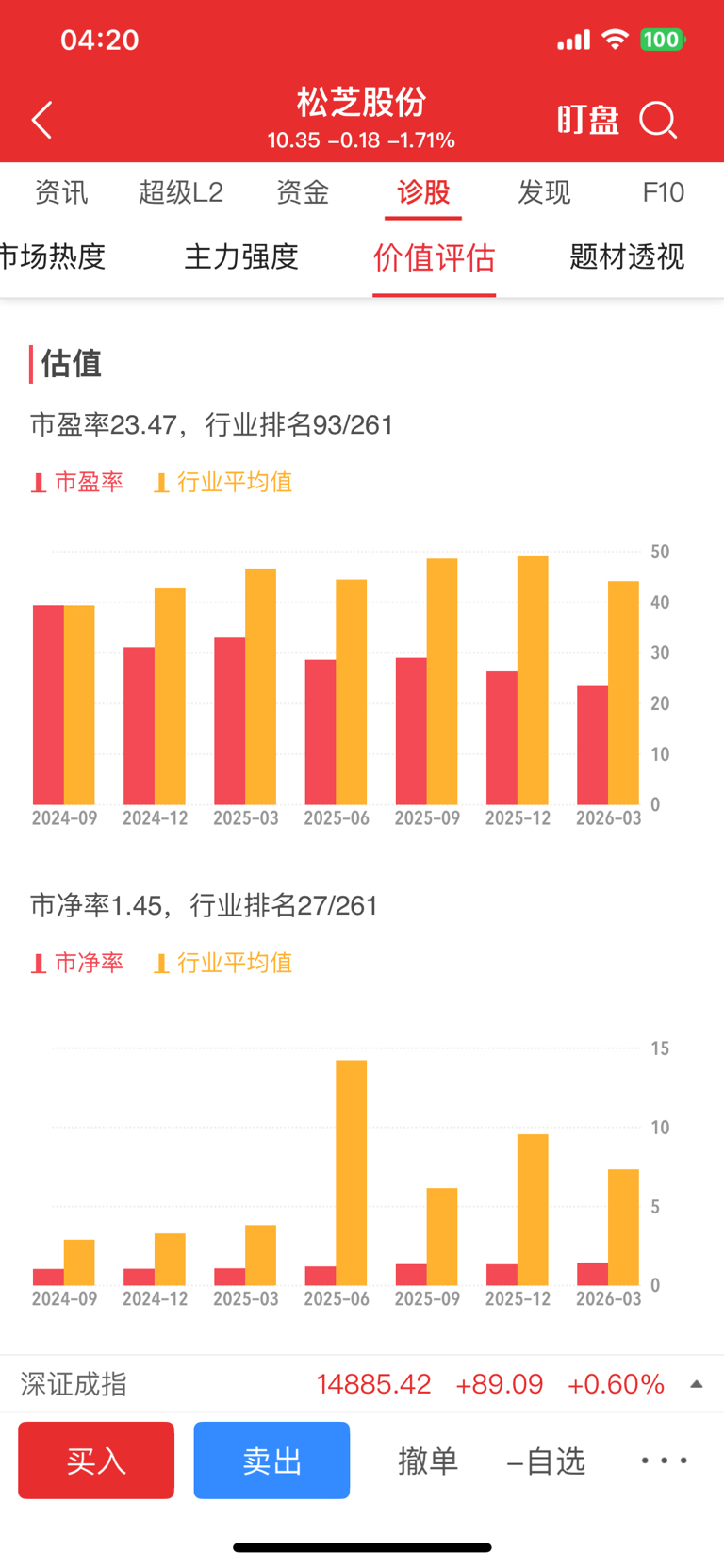

再看估值(见图三),当前松芝股份的市盈率仅23.47倍、市净率1.45倍,都只有行业平均值的一半甚至更低,在行业中处于明显低估的位置。机构预测2026年公司每股收益有望达到0.8元(2025年约0.39元),如果按照行业平均45倍市盈率计算,合理股价已经在30元以上。这还只是保守的教科书式测算,一旦市场对新能源热管理赛道的估值逻辑进一步打开,股价的天花板远不止于此。

站在更宏大的视角,中国新能源汽车正成为新时代的“中国制造名片”——全球每十辆新能源车中,就有七辆是中国品牌,取代传统燃油车的势头不可阻挡。而在新能源汽车产业链中,热管理系统的成本占比仅次于电池、电控,是整车性能的核心保障,赛道空间远超传统燃油车时代。松芝股份作为行业热管理的领军企业,产品不仅覆盖新能源汽车,更延伸至储能、算力中心、机器人等高景气领域,且已进入行业头部供应链,订单供不应求、产能持续扩张。

对比那些资质不如松芝、股价却早已百元以上的标的,你会发现,当前的松芝股份,正处于被市场严重低估的状态,价值重估的窗口已经打开。周线突破+低估值+赛道共振,这波主升浪,大概率只是刚刚开始。

本文作者可以追加内容哦 !