花旗:锂——看涨叙事正在形成

这份花旗研报的核心逻辑可以用一句话概括:中东一把火烧出了锂价的"隐形天花板",而宁德时代的财报证明下游需求比市场想象的更能扛。

澳大利亚最大炼油厂突发火灾,柴油供应紧张可能推迟锂矿闲置产能重启,直接给锂价添了一把火;与此同时,宁德时代一季度新能源汽车和储能电池销量双双暴涨(前者超50%,后者翻倍),用实打实的数据证明15万元/吨的锂价根本挡不住终端需求。

花旗的结论是:看涨叙事正在形成,锂和磷酸铁锂正极材料是当前电池产业链里最值得押注的环节。

要点如下:

1)中东火灾意外成为锂价催化剂,柴油成本飙升可能冻住闲置产能

路透社4月15日报道,澳大利亚两家炼油厂中最大的一家突发火灾,汽油生产受挫。花旗敏锐地抓住这个看似无关的事件:柴油占锂矿运营成本的约15%,而燃料供应紧张可能推高柴油价格,更重要的是可能推迟那些" mothballed capacity"(闲置产能)的重启时间。澳大利亚作为全球锂矿重镇,任何产能重启的延迟都意味着供给端比预期更紧。这种"供给意外"叠加需求韧性,构成了锂价上行的核心叙事。

2)宁德时代一季报:终端需求对15万锂价的"压力测试"已通过

宁德时代2026年一季度数据给市场吃了定心丸:新能源汽车电池销量同比增长超50%,储能电池销量同比翻倍。花旗特别指出,一季度碳酸锂均价约15万元/吨(2025年一季度同期水平),而下游需求在如此"高价"环境下依然强劲,说明市场对锂价的需求容忍度被严重低估了。这个发现直接颠覆了"锂价一涨需求就崩"的悲观假设,为全年需求韧性提供了关键证据。

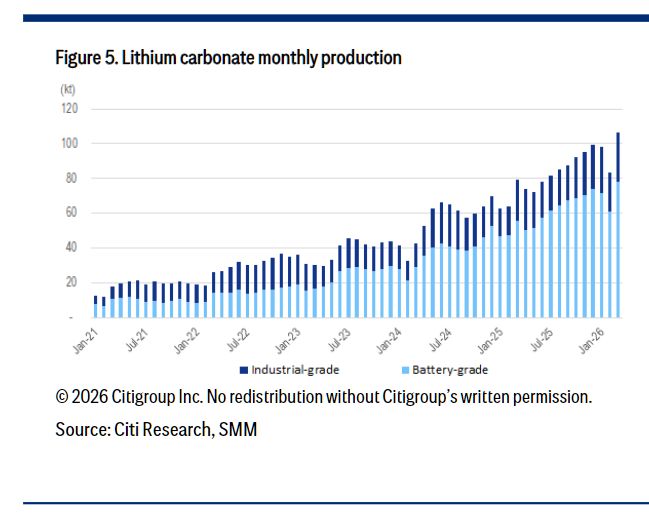

3)锂价周度数据:碳酸锂和氢氧化锂双双跳涨,库存结构出现分化

截至4月16日,电池级碳酸锂报价16.75万元/吨,氢氧化锂报价15.3万元/吨,较一周前(4月9日)的15.57万元/吨和14.47万元/吨明显上涨。生产端,中国碳酸锂周产量基本持平在2.57万吨,其中盐湖提锂(+4%)、锂云母(+2%)、回收(+3%)环比增长,锂辉石持平。库存端出现有意思的分化:下游(主要是正极厂)库存环比下降1%至4.56万吨,冶炼厂库存微增1%至1.88万吨,其他环节(电池厂和贸易商)库存大增3%至3.84万吨。这种"下游去库存、中间环节囤库存"的结构,通常预示着价格预期正在转向乐观。

4)产业链偏好排序:铝>电池材料(锂+磷酸铁锂正极)>电池>铜>金>煤>钢>水泥

花旗给出了一个相当大胆的跨资产排序:在整条大宗商品和制造业链条里,电池材料(尤其是锂和磷酸铁锂正极)的吸引力仅次于铝,排在第三位的是电池,连铜和金都得往后站。

这个排序的底气在于:铝有新能源和电网建设的双重拉动,锂和磷酸铁锂正极有供需错配的涨价预期,电池有宁德时代这样的龙头业绩验证,而传统周期品如煤、钢、水泥则面临需求疲软或政策压制的困境。

5)个股推荐:赣锋锂业>天齐锂业,湖南裕能>其他正极厂,宁德时代是必选项

在锂矿端,花旗明确偏好赣锋锂业(Ganfeng)胜过天齐锂业(Tianqi),虽然研报没细说原因,但结合行业常识推测,赣锋的垂直一体化布局(从锂矿到电池回收)和更稳健的财务状况可能是关键。

在正极材料端,湖南裕能(Hunan Yuneng)作为磷酸铁锂正极龙头被 singled out。电池端则直接点名宁德时代(CATL),一季度业绩已经证明其阿尔法能力。这个组合构成了"上游资源+中游材料+下游电池"的完整链条。

6)库存和生产数据的微妙信号:总量持平,结构在变

碳酸锂总库存10.28万吨,周环比仅增1%,看似平淡,但下游去库存、贸易商和电池厂加库存的结构变化值得玩味。通常贸易商囤货意味着对后市价格看涨,而下游去库存可能是"买涨不买跌"心态下的被动消耗,也可能是为即将到来的旺季备货。生产端2.57万吨的周产量处于历史中性水平,盐湖和云母的增量被锂辉石的持平所抵消,供给端尚未出现大规模放量。

7)价格走势的技术面:突破前期平台,向上空间打开

从16.75万元/吨的碳酸锂现货价来看,已经较2025年四季度的低位明显反弹。花旗的"看涨叙事"判断意味着,当前价格可能只是新一轮上涨的开端,而非终点。历史上锂价的波动性极大,从5万到60万都走过,当前16万的位置处于历史中枢偏下,供需两端的边际变化(供给延迟+需求超预期)确实支持价格向20万甚至更高区间试探。

8)风险与机会:地缘政治是双刃剑,需求验证是试金石

机会很明显:如果澳大利亚炼油厂火灾导致的柴油短缺持续,叠加锂矿产能重启延迟,供给端可能持续偏紧;而宁德时代一季度的高增长如果能在二三季度延续,需求端的叙事将更加牢固。风险也不容忽视:中东局势缓和可能让柴油价格回落,锂矿商可能找到替代燃料方案加速复产,或者下游需求在二三季度出现季节性回落。但花旗的基调是"更高确信度"(higher conviction),说明他们认为上行概率大于下行。

总结

"We are gaining higher conviction on the robust demand on the course of the year."

之前我们还犹犹豫豫,现在越来越确信今年需求真的会很猛。

研报原文:

花旗-中国电池材料:四月第三周锂市,看涨叙事逐步形成-China Battery Materials Lithium into 3rd week of Apr–A building-up bull narrative-20260416【10页】

免责声明:"本文仅供学习分析逻辑和思路,不构成投资建议,切勿对号入座"

关注我们公众号,获取更新最新机构调研

本文作者可以追加内容哦 !