点击上方蓝字关注,设为星标,获取推送更及时哦

价投、网格、定投、套利、低吸,可转债申购、北交所打新、REITs申购时会做一些相关数据和分析,以及分享一些个人观点,供大家参考$贵州茅台(SH600519)$

我个人对茅台未来的预测

官方24年数据是飞天系列卖了约990万瓶,系列酒如王子/1935等卖了7840万瓶共计卖了1.77亿瓶。官方公布的数据是24年开瓶率为50-70%,实际也就30-40%的开瓶率。也就是有约1亿瓶被收藏起来。市场认为目前社会流通库存为1.2亿瓶。另外还有沉积库存5000万瓶。我个人觉得这个数据不真实。就简单一点24年有1亿瓶被收藏起来 了。25年同样也是被收藏起来。社会的库存远远高于2亿瓶。当然如果我们只计算飞天的库存,那要少很多,因为系列酒收藏价值低。

茅台酒24年销售约9860万瓶,25年预计也差不多,也就是说这两年大约有1.2亿瓶酒被收藏了,前面收藏的就更不用说了。10年共计销售了8.57亿瓶茅台酒,我个人认为社会库存超过5亿瓶。

再说一个扎心的事实,20年前约300元一瓶的53度飞天,现在的价值翻了10倍以上,什么理财产品可以20年翻10倍?简单一点你现在去银行贷款300万,30年的利息大概在250万。凭什么1瓶酒20年翻10倍以上。茅台不仅是一个消费品,更像一种金融品。

酒是成瘾性商品,它确实值得更高的溢价空间,但变成金融衍生品可能就会脱离实际。再说的简单一点,现在每年的家电总销售额约8461亿。茅台一家25年销售额就有1721亿。24年1741亿。

再简单一点,茅台是普通老百姓家里消费不起的奢侈品。我是一个县城农村的孩子,我周边没有一家家里有茅台,甚至第一次见家长送丈母娘都没有送茅台的。这就是现实,虽然这也是茅台的潜在客户。但可能这些潜在客户一辈子都吃不到茅台。

之前30年的高速发展,让部分人富起来,随着价格水涨船高,白酒因为其越陈越香的特性,让其成为了金融衍生品。但是当,经济不景气时会反噬本身。

i茅台上厂家都还有2019-2024年的库存呢,实际上25年还是有一定的降低产的、虽然基酒没降,反升到了51.56万吨。但是25年是没有飞天库存的。

其实现在还好!价格一定要稳住,如果收藏的年份酒下跌的话,那才是真正恐怖的,会有越来越多老酒留向市场,原本那些老酒 是沉淀下来的,由于价格下跌会引起抛售。

总结:我认为目前贵州茅台市盈率非常高,看上去只有21倍,实际会超过35倍,不信的话我们3年后再看贵州茅台,时间会证明一切。等到i茅台上抢茅台储藏的用户买够了,等到i茅台上不用抢的时候,真正的恐慌才刚刚开始,当然这也是个好现象,盗版茅台可以会退出历史舞台。高端酒最大的问题是假酒,i茅台直销就解决了这个问题。其实有句话话我不敢讲,就是5年后贵州茅台营收将腰斩。但是再往长期看就是破新高(基于通货膨胀和经济未来向好)。

以上是我个人对茅台的预测和看法,仅我个人观点,有不同的观点欢迎讨论。

一、贵州茅台600519(价值)

公司主要业务是茅台酒及系列酒的生产与销售。主导产品“贵州茅台酒”是我国大曲酱香型白酒的鼻祖和典型代表,集国家地理标志产品、有机食品和国家非物质文化遗产于一身,公司营销网络覆盖国内市场及五大洲 66 个国家和地区。 2025 年度,公司经营模式为:采购原料—生产产品—销售产品。原料采购模式为:茅台酒用高粱采取“公司+地方政府+供应商+合作社或农户”的模式,小麦采取“公司+供应商+合作社或农场”的模式,其他原辅料及包装材料采购主要根据公司生产和销售计划,通过集中采购方式向市场采购;产品生产工艺流程为:制曲—制酒—贮存—勾兑—包装;销售模式为:公司产品通过直销和批发代理渠道进行销售。直销渠道指自营和“i 茅台”等数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。

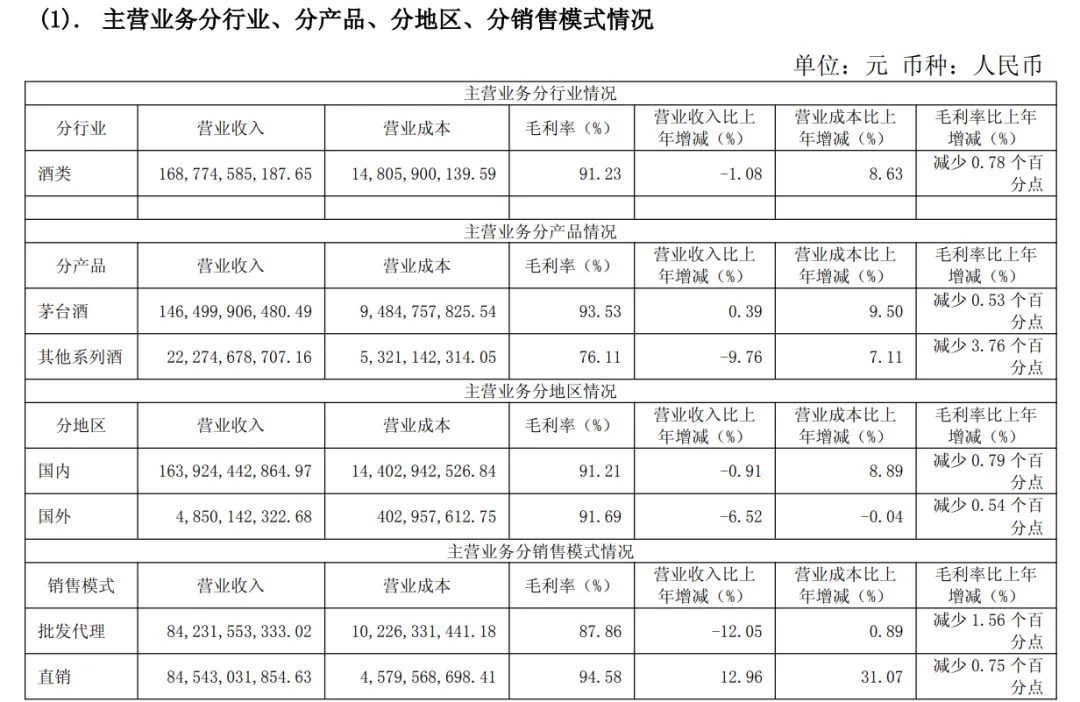

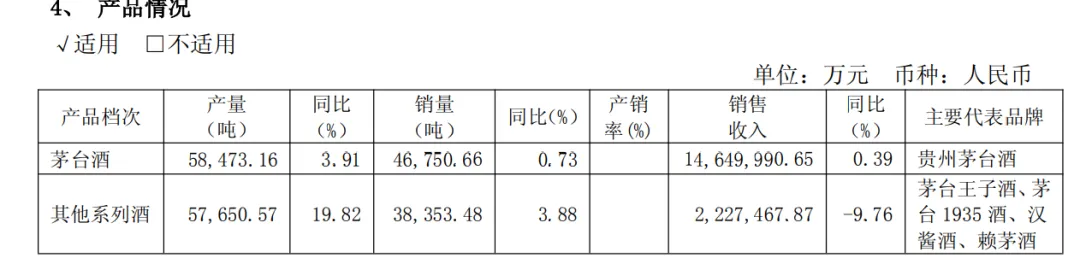

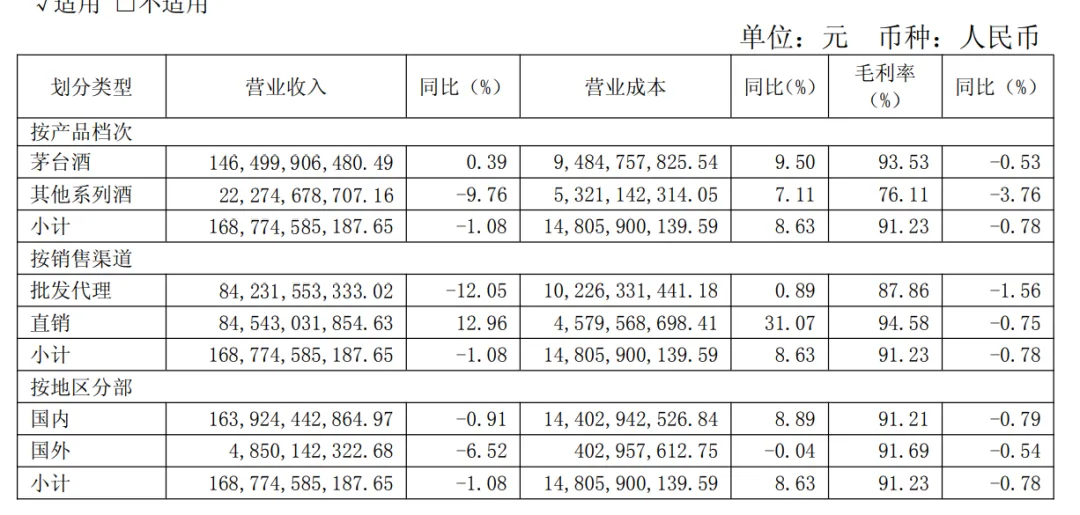

25年茅台酒卖了1465亿,系列酒卖了222.74亿。直销超过了批发代理。茅台是转型最好的一个了,真的很牛。基酒还在上升,库存已经达到约34万吨了。虽然那么多,但是新多出来的酒放5年才能作为飞天的基酒。半成品就(含基酒)约31.52万吨,成品酒约2.48万吨,可以发货的成品酒约为5250万瓶。

茅台简直是现金奶牛啊!茅台酒毛利93.53%。这哪是酒啊!分明是印钞机。

茅台酒营收占总营收:85.1%,系列酒占14.9%。

我之前还以为茅台1935属于茅台酒,原来属于系列酒啊,不过茅台1935卖的好,营收超100亿。

批发代理的低端酒销量不错。

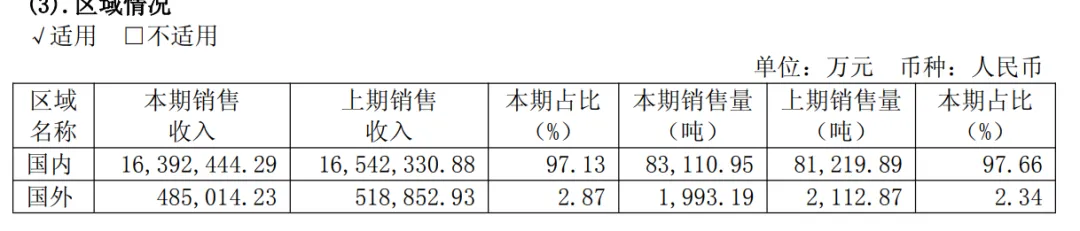

25年国外收入仅48.5亿,而且也是华人喝的多,白酒其实走出去非常难的,相当于文化入侵的形式了。

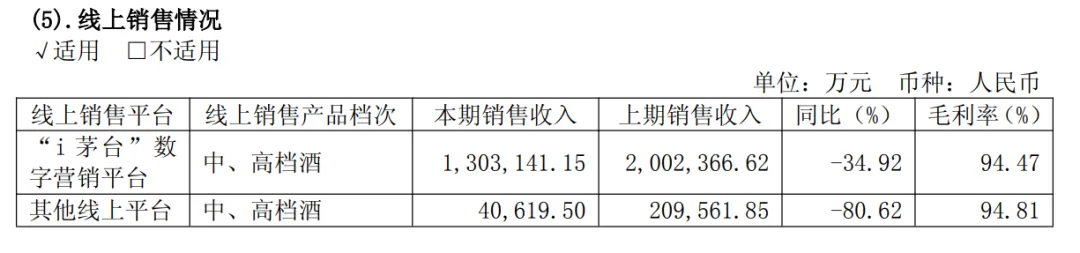

i茅台营收下降我没想到的,唯一可能就是厂家在控量。

又加仓了约40亿金融资产。

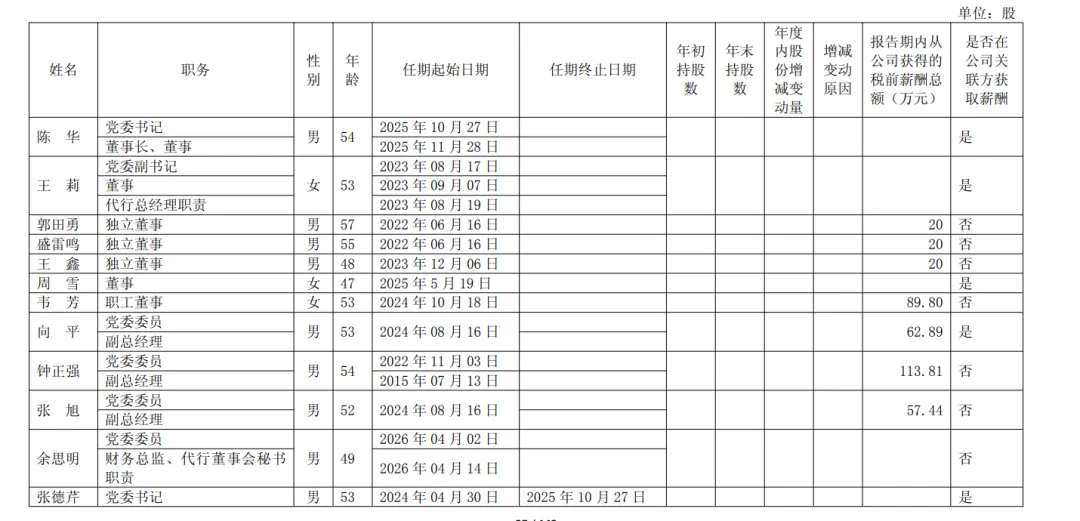

管理人员薪酬

25年茅台酒卖了1465亿,系列酒卖了222.74亿。这里年报没有给出飞天的数据,但是其非标品营收非常少,

大家预测飞天的营收约为1400-1450亿,我个人认为大概在1400亿。

关于系列酒,茅台1935卖了超100亿,占系列酒45%,

茅台王子酒超60亿约27%,

其他系列酒(汉酱、赖茅、贵州大曲等)约60亿约28%。

二、成长

目前5年内我很难看到成长,如果有别的观点,欢迎讨论,拿出您的数据和逻辑。

三、贵州茅台估值分析

贵州茅台(600519)

目前市值:1.76万亿

股价:1407.24

每股净资产195.35

市盈率(预计)21.41

毛利率:91.18%

净利率:50.53%

净资产收益率:32.53%

负债率:16.42%

25年股息率3.69%,股利支付率:79%

有息负债率:6.01%

利息保障倍数约:无意义(赚的太多),利息费用约:2873万,25年税前利润约:1148亿

短期借款:0亿,长期借款0亿,(茅台有财务公司我就不单独分析了)货币资金516.9亿,交易性金融资产0万,长期股权投资:1.472亿。其它工具投资:34.97亿。债券投资:11.13亿

茅台第三项其实没啥可分析的,而且茅台产品也单一,核心就三个大单品,一个飞天,一个1935,一个王子酒。产品越简单,毛利越高的公司越牛逼。其实很多行业都是依赖大单品。酒更是这样。越简单的公司往往分析起来更简单,真的非常喜欢茅台。想当初好像是18年,茅台500多块的时候,我还是学生,一个选修课,我就在讲台上讲500多的茅台放心干,真的可惜当时我5万都拿不出来。

风险提示:以上观点仅为个人看法,仅个人记录,个人反思,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !