$松芝股份(SZ002454)$ 有人对K线上的那根上影线和近两日的调整心存疑虑,但这恐怕是典型的“只见树木,不见森林”。在资本市场的博弈中,技术虽非万能,但若无技术指引,便如盲人骑瞎马。当我们把视角拉高,透过波动的迷雾审视松芝股份的底层逻辑,会发现一场波澜壮阔的价值重估正在悄然展开。

一、 技术面:周线级别的多头集结号

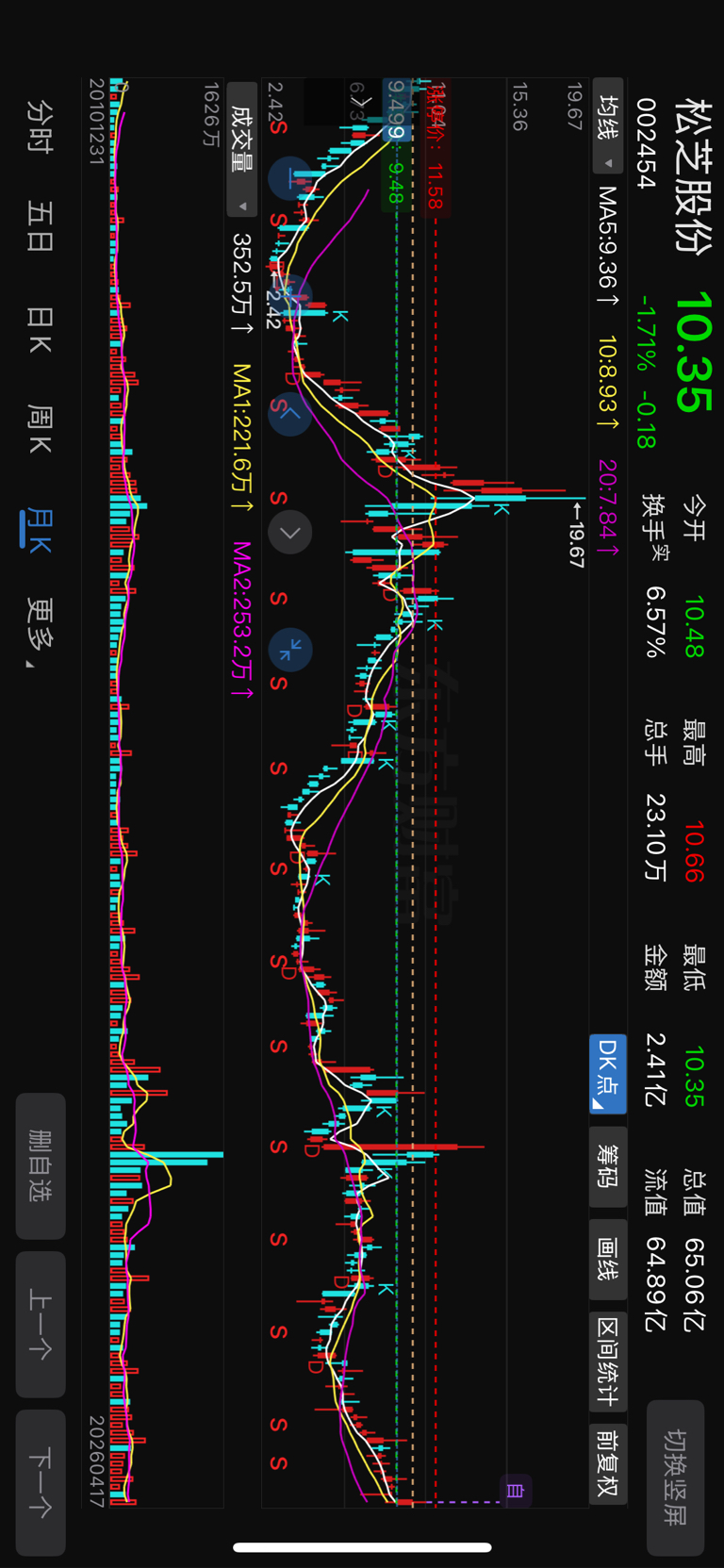

首先,请聚焦于周K线图(图1)。目前,5周均线已强势上穿10周均线,并与20周均线形成了标准且稳健的“多头排列”。在技术分析的语言体系中,这种周线级别的形态绝非短线资金的游戏,它往往预示着中级甚至大型波段行情的启动。

对于松芝股份而言,这不仅仅是均线的交叉,更是盘整平台的有效突破。这次突破扎实有力,意味着股价已经完成了蓄势阶段,即将——或者说已经——进入了主升浪通道。至于短期的上影线,不过是主力在冲锋前的一次试盘与洗盘,意在清洗浮筹,为后续的拉升减轻阻力。

二、 空间测算:历史不会简单重复,但会惊人押韵

股价能涨到哪里?这是一个充满争议的话题。保守的技术派或许会选择边走边看,但如果我们深入复盘历史数据,结论便会呼之欲出。

回顾月K线图(图2),历史上松芝股份曾创下19.67元的高点。那一波行情发生在2014年底至2015年6月,伴随着“10送3派3元”的分红方案,走出了波澜壮阔的主升浪。而今,历史的韵脚再次响起,公司推出了“10送4派2元”的方案。这不仅仅是数字的巧合,更是市场周期与业绩拐点共振的信号。

从月线级别看,两者都是在经历了大幅下跌调整后,随着基本面的根本性好转,引发了股价的报复性反弹。然而,这一次的逻辑远比2015年更为硬核。

三、 估值重塑:被严重错杀的绩优白马

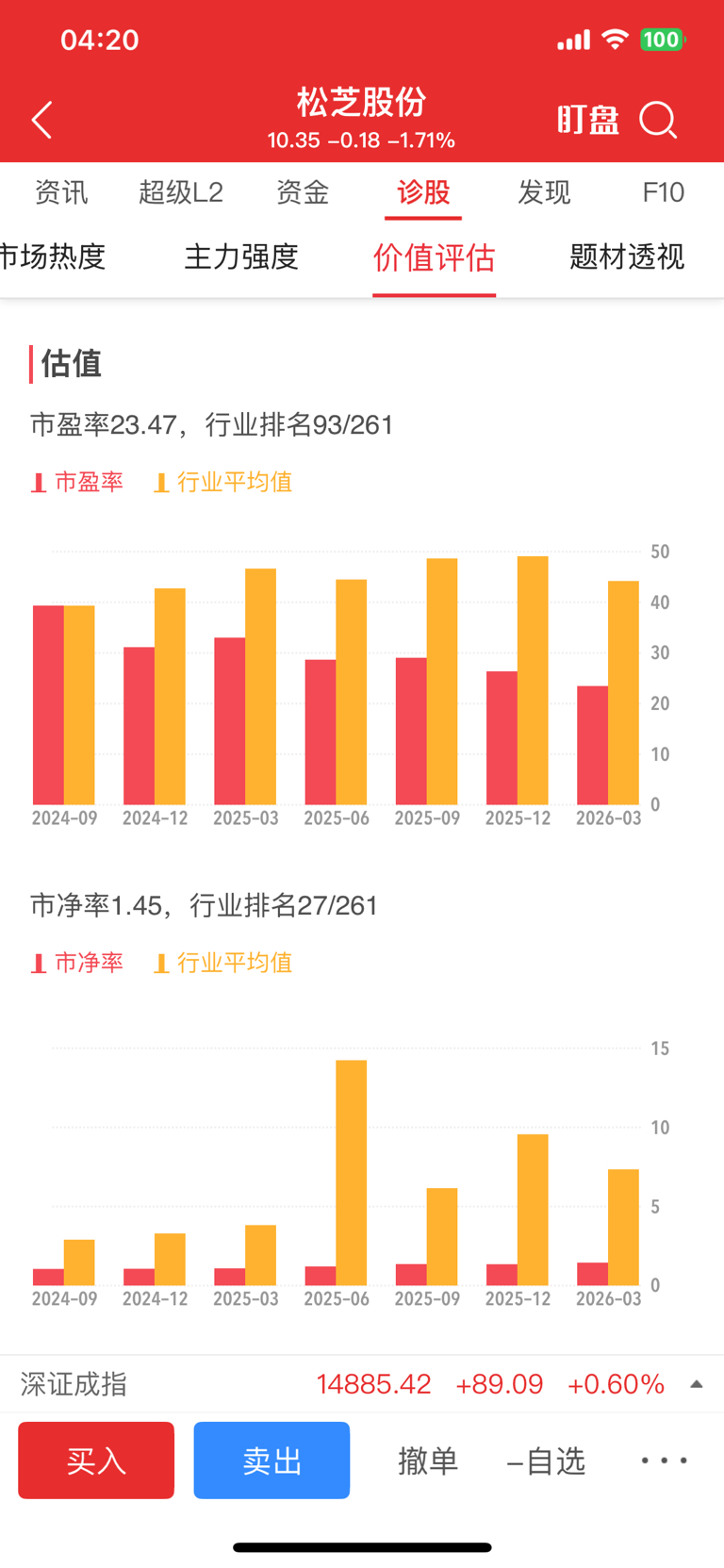

单纯从财务指标来看,松芝股份目前处于极度低估的状态。对比同行业数据(图3),其市盈率与市净率仅相当于行业平均水平的二分之一,甚至五分之一。这种巨大的剪刀差,意味着价值回归的势能正在积蓄。

市场普遍预期,松芝股份2026年的每股收益将达到0.8元(2025年为0.39元)。若按照汽车零部件及热管理行业平均45倍的市盈率保守计算,其目标股价应在36元左右。即便退一步讲,30元也是一个合理的起步价。同门师弟新朋股份已然走出妖股行情,作为师兄的松芝,其补涨潜力和价值重估的空间不言而喻。

四、 宏观叙事:大国重器,第三张“国家名片”

如果说技术和估值是骨架,那么宏大的时代背景则是松芝股份腾飞的灵魂。

回望历史,汉唐的丝绸、明清的瓷器,曾是中华文明闪耀世界的符号。而今,在百年未有之大变局下,中国新能源汽车正接过接力棒,成为继上述两者之后的“第三张国家名片”。这并非溢美之词,而是基于数据的铁证:全球每10辆新能源车中,就有7辆产自中国。中国制造的汽车在智能化、电动化领域已实现对传统燃油车的降维打击。

在这一宏伟产业链中,热管理系统的重要性被提到了前所未有的高度。不同于传统燃油车,新能源汽车对热管理的要求极为严苛——它直接关系到电池安全、续航能力以及超充体验。热管理系统已跃升为整车成本中继电池、电控之后的第三大核心系统。

松芝股份,作为这一领域的隐形冠军,其战略地位不可撼动。除了在新能源汽车热管理领域占据头部份额外,公司在储能温控、算力中心散热乃至机器人热管理等前沿领域均有深度布局。产品供不应求、产能持续扩张、价格中枢上移,这一切都指向一个事实:松芝正处于产业爆发的风口。

五、 结语:风物长宜放眼量

面对那些资质平平、业绩亏损却股价百元以上的标的,再看看手握核心技术、业绩翻倍增长、身处黄金赛道且估值趴在地板上的松芝股份,答案不言自明。

所谓的“上影线”和“短期调整”,在周线级别的主升浪和万亿级赛道的红利面前,不过是沧海一粟。当市场真正意识到其“大国重器”的属性时,现在的价格,或许将成为未来K线图上最珍贵的底部筹码。

本文作者可以追加内容哦 !