一、最新基本面更新:年报倒计时下的"净资产生死线"

截至2026年4月20日,荣盛发展的核心状态可概括为:**年报披露前的真空期,利空消息密集,生死关头将至。

当前股价与市值:

以4月7日收盘价1.37元为基准,总市值约59.57亿元。此后至今股价未有大幅异动公告,整体在1.35-1.45元区间低位震荡。

最紧迫的事件:2025年年报将于4月29日披露。

年报的最大看点在于 "期末净资产是否为负"。公司1月底的业绩预告显示,2025年全年归母净利润预计亏损80亿至95亿元,但预计"亏损额不超上年末净资产",期末净资产预计仍为正。然而,这个"预计为正"能否在审计后最终确认,存在重大不确定性:

- 公司2024年末归母净资产约148.55亿元,同比已下滑37%

- 2025年前三季度净亏损约30.98亿元,经营现金流持续为负

- 四季度新增诉讼和债务逾期持续发酵,可能触发额外减值计提

- 担保总额高达约436.70亿元,对净资产构成巨大或有风险

密集的负面事件:

- 4月3日公告:子公司新增诉讼,涉案金额约12.08亿元,新增到期未付债务2.47亿元

- 4月7日公告:深交所正式终止公司2022年度定增审核,再融资路径被堵

- 4月17日公告:子公司唐山荣盛被诉,涉案金额866万元

- 4月18日公告:再发诉讼事项公告,案件尚在审理中

债务重组仍在推进——2月26日临时股东会已审议通过债务重组议案,3月25日公告拟制定以股抵债方案。但重组的实质性落地进度,远滞后于不断爆发的诉讼和逾期债务。

二、五一前后地产股整体趋势分析

2.1 行业基本面:"淡季不淡"格局确立

2026年4月的房地产市场呈现出与往年截然不同的特征:

二手房成交韧性显著增强。*与2025年"小阳春"仅持续1个月的短暂反弹不同,2026年二手房成交热度实现了跨月延续。截至4月18日,东莞、重庆、青岛、厦门等部分二三线城市的二手房实时成交套数已超过3月全月数据。新房方面,4月有10个城市网签环比实现正增长,而2025年同期仅为4个,北京、上海、深圳、苏州、青岛、成都均表现突出。

价格层面,二手房止跌迹象更明显。 根据冰山指数,14个城市房价已较低点出现反弹;重点50城跟踪数据显示,2025年4月第二周无城市月环比为正,而2026年同期已有3个城市月环比价格增速为正。

政策层面持续发力。 4月13日财政部、住建部联合发布城市更新行动支持通知,中央财政按区域给予定额补助,无锡购房补贴最高达20万元。各地五一促销活动密集展开,珠海市以旧换新补贴政策延续至5月5日,单套最高补贴3万元。五一期间多地楼市热度攀升,广州黄埔认购量同比上涨37%,江门新会区成交量同比暴增109%。

2.2 板块表现与结构分化

广发证券最新研报指出,4月以来新房成交同比+5.3%,为年初以来首月同比转正;13个城市二手房网签面积同比+13.7%。在基本面走强带动下,申万房地产板块本周上涨4.1%。

但板块内部分化剧烈: 主流房企(招商蛇口、保利发展、中国金茂等)整体上涨6.4%,而违约房企仅上涨1.1%,远落后于大盘。这揭示了一个关键趋势:资金正从"博弈困境反转"转向"确定性修复",出险房企被市场边缘化,增量资金更偏好强信用标的。

2.3 五一前后板块走势预判

五一前后,地产板块整体有望延续震荡回升态势,驱动因素包括:

- **短期催化:** 五一假期楼市成交数据若超预期,可能引发板块脉冲行情,广发证券判断"行业本次行情表现将会不同与以往的政策驱动",更多基于基本面企稳的确认

- 中期支撑: 浙商证券认为2026年小阳春"广度与韧性更优",二手房成交热度跨月延续,价格止跌迹象更明显

- 长期隐患: 土地市场仍处低谷(本周宅地出让金同比-52.1%),新房去化结构上呈"量缩价涨",改善型产品结构性提价但整体流速未起

关键结论: 行业整体在筑底修复,但"普涨"已不可能,**分化是主旋律**。资金会优先流入信用优质、土储在一二线的房企,而荣盛发展处于信用链的最末端。

三、荣盛发展突围退市风险区:关键变量分析

3.1 核心矛盾:年报结果与时间窗口

目前荣盛发展面临的退市路径中最紧迫的仍是财务类强制退市。

情景一:年报净资产为正(概率较低)

若4月29日年报显示净资产仍为正,公司将暂时避开*ST触发条件。这会为债务重组争取到宝贵的缓冲时间,股价可能获得短期修复,初步目标指向1.8-2.0元区间。但需注意,即便净资产为正,2024年年报已出具"带强调事项段的无保留意见",强调持续经营存在较大不确定性,若2025年年报再次被出具类似意见,仍可能引发监管关注和市场担忧。

情景二:年报净资产为负或被出具无法表示意见(概率较高)

这是最可能的情景。一旦触发,公司将被实施退市风险警示(*ST),股价大概率跌破1元,触发交易类退市的连锁风险,形成"负反馈循环"——这将是死亡螺旋的开始。

3.2 突围的关键变量

1. 债务重组实质性落地速度

公司在2月26日临时股东会已审议通过债务重组议案,3月25日进一步明确以股抵债方案。但重组的核心在于:

- 能否在年报审计期间获得审计师对重组效果的确认,从而保住净资产为正?

- 4月3日公告的新增债务逾期2.47亿元表明现金流极度紧张,若重组迟迟无法落地,诉讼和逾期债务将继续吞噬净资产。

- 再融资通道已被堵死,重组是当前唯一能缓解资本压力的路径。

2. 年报审计意见类型

这是决定退市风险的第一步。若年报被出具"无法表示意见"或"否定意见",公司将立即触发*ST。2024年年报的"带强调事项段的无保留意见"已表明审计师对持续经营能力持保留态度,2025年年报审计意见恶化概率不低。

3. 五一期间楼市回暖对荣盛自身的影响

行业整体回暖是利好,但荣盛发展面临的结构性问题(土储中三四线城市占比超70%、存货跌价准备余额近100亿元)意味着行业回暖对其的传导效率极低。即便行业成交回暖,荣盛仍需面对销售去化困难、现金流枯竭的自身困境。

3.3 冲击2元的条件概率

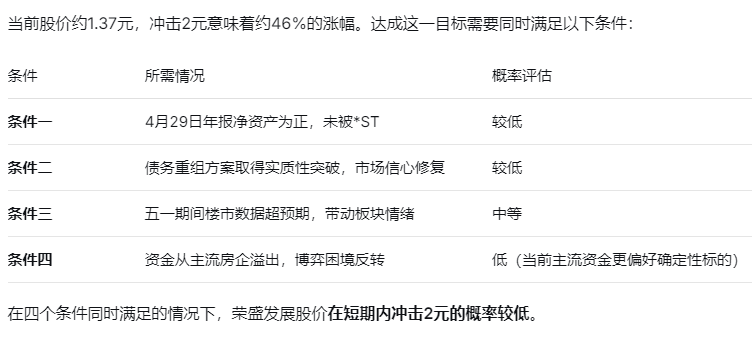

当前股价约1.36元,冲击2元意味着约46%的涨幅。达成这一目标需要同时满足以下条件:

在四个条件同时满足的情况下,荣盛发展股价**在短期内冲击2元的概率较低**。

四、综合评估与结论

1. 退市风险依然极高:4月29日年报披露是决定性的"审判日"。若净资产为负或被出具非标意见,公司将立即滑入退市倒计时。

2. 突围概率约在20%-30%区间:核心取决于债务重组能否在审计确认时点前实质性落地。但即便突围成功,公司在更长的维度上仍面临持续经营能力、资产质量、行业竞争等多重挑战。

3. 冲击2元可能性较低:当前股价距离2元需上涨约46%,且上方套牢盘压力巨大。在没有超预期利好(如重大重组成功、国资强力接盘)的情况下,短期内股价大概率在1.2-1.8元区间低位震荡。

4. 行业回暖≠个股受益:五一前后地产板块整体趋势向好,但荣盛发展作为出险房企,被主流资金边缘化的格局短期内难以逆转。板块轮动对荣盛的传导效率极低。

最终预判:

五一前(4月29日前):股价窄幅波动,年报博弈主导走势

五一后(5月初):若年报"过关"且行业数据向好,股价或短暂试探1.6-1.8元区域;若年报"踩雷",股价将加速下行

整体而言,荣盛发展要真正突围退市风险区并冲击2元,**需要一次根本性的、被审计和市场双重确认的"死而复生"**,目前来看,这种可能性尚不具备确定性支撑

投资者建议:在年报披露(4月29日)之前,荣盛发展处于极度敏感期。任何投资决策都应建立在完整阅读年报核心财务数据(尤其是净资产和审计意见)的基础上,而非提前博弈。在当前位置博弈困境反转,面临的是明确的规则风险与不确定的重组结果之间的不对称博弈,风险收益比并不占优。

本文作者可以追加内容哦 !