光纤被视为AI时代的"算力神经脉络",全球产能约70%集中在中国,核心瓶颈在光棒(占成本约70%)。产业链按价值与壁垒分为上游材料/核心器件→中游制造→下游应用,以下是完整链路与对应A股标的。

上游:核心材料与光棒(壁垒最高、利润最厚)

• 高纯石英砂(光棒核心原料):

石英股份(603688)(国内市占80%+)

菲利华(300395)(高端石英材料龙头)

• 光纤预制棒(产业链皇冠明珠):

长飞光纤(601869)(光棒自给率100%,掌握三大核心技术)

亨通光电(600487)(自给率高、海外业务强)

中天科技(600522)

烽火通信(600498)

永鼎股份(600105)(产能加速释放)

中游:光纤+光缆制造(规模化、直接受益涨价)

• 光纤(拉丝环节):

长飞光纤(601869)(全球龙头)

亨通光电(600487)

中天科技(600522)(特种光纤强)

烽火通信(600498)

通鼎互联(002491)(运营商集采主力)

特发信息(000070)(华南光纤龙头)

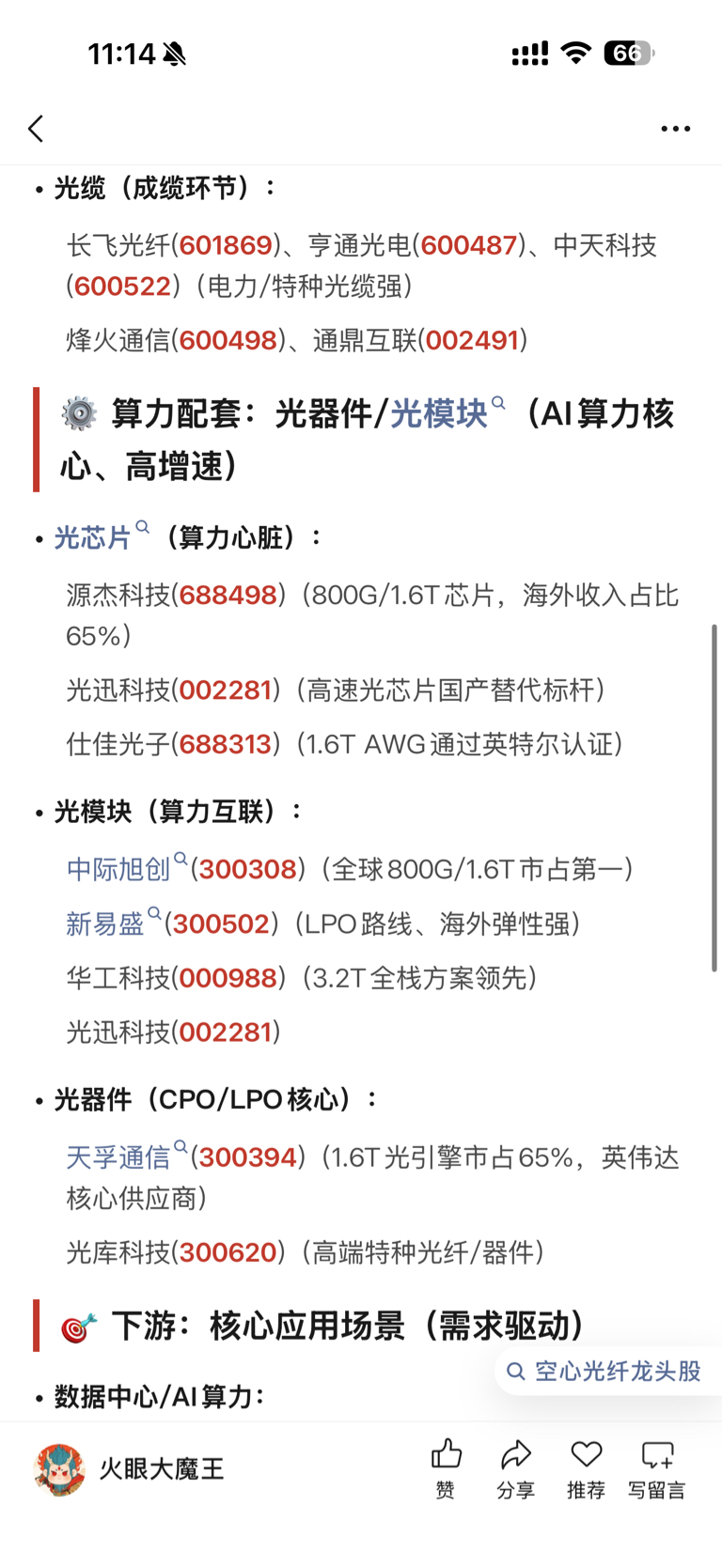

• 光缆(成缆环节):

长飞光纤(601869)、亨通光电(600487)、中天科技(600522)(电力/特种光缆强)

烽火通信(600498)、通鼎互联(002491)

算力配套:光器件/光模块(AI算力核心、高增速)

• 光芯片(算力心脏):

源杰科技(688498)(800G/1.6T芯片,海外收入占比65%)

光迅科技(002281)(高速光芯片国产替代标杆)

仕佳光子(688313)(1.6T AWG通过英特尔认证)

• 光模块(算力互联):

中际旭创(300308)(全球800G/1.6T市占第一)

新易盛(300502)(LPO路线、海外弹性强)

华工科技(000988)(3.2T全栈方案领先)

光迅科技(002281)

• 光器件(CPO/LPO核心):

天孚通信(300394)(1.6T光引擎市占65%,英伟达核心供应商)

光库科技(300620)(高端特种光纤/器件)

下游:核心应用场景(需求驱动)

• 数据中心/AI算力:

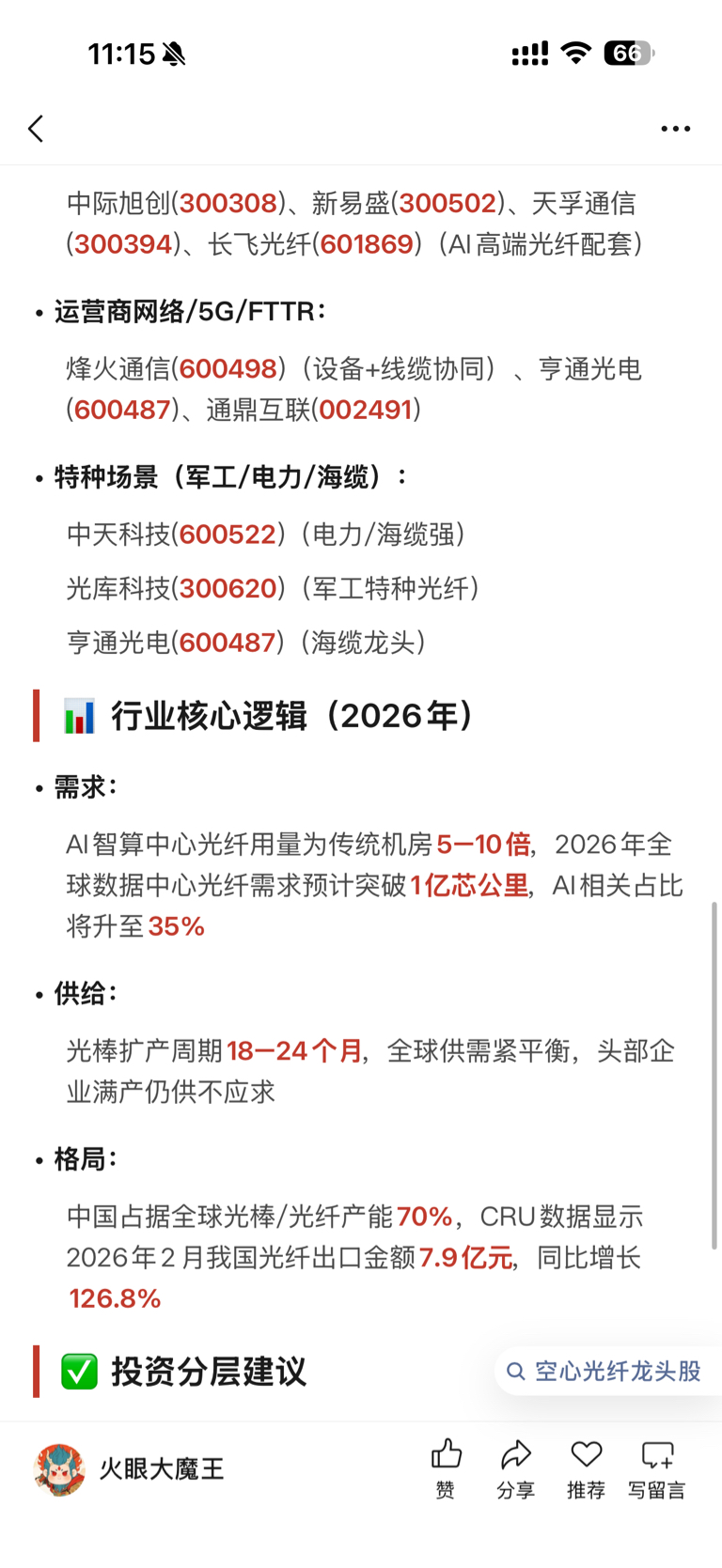

中际旭创(300308)、新易盛(300502)、天孚通信(300394)、长飞光纤(601869)(AI高端光纤配套)

• 运营商网络/5G/FTTR:

烽火通信(600498)(设备+线缆协同)、亨通光电(600487)、通鼎互联(002491)

• 特种场景(军工/电力/海缆):

中天科技(600522)(电力/海缆强)

光库科技(300620)(军工特种光纤)

亨通光电(600487)(海缆龙头)

行业核心逻辑(2026年)

• 需求:

AI智算中心光纤用量为传统机房5–10倍,2026年全球数据中心光纤需求预计突破1亿芯公里,AI相关占比将升至35%

• 供给:

光棒扩产周期18–24个月,全球供需紧平衡,头部企业满产仍供不应求

• 格局:

中国占据全球光棒/光纤产能70%,CRU数据显示2026年2月我国光纤出口金额7.9亿元,同比增长126.8%

投资分层建议

本文作者可以追加内容哦 !