随着 AI 算力芯片和人形机器人关节电机功率密度持续飙升,传统风冷已触及物理极限。液冷凭借其25 倍于空气的导热能力和3000 倍的同体积带热量,成为解决高功率密度散热问题的唯一选择。本文章梳理当前主流液冷技术路线、散热路径,以及在该领域深度布局的核心公司。

一、液冷技术三大主流路线:从 “当下主流” 到 “未来王者”

液冷技术并非单一方案,而是根据应用场景、成本、散热需求的不同,形成了清晰的技术分层。

冷板式液冷

工作原理:将金属冷板直接贴合在 CPU、GPU 等高热流密度芯片表面,内部流道通冷却液带走热量。

核心优势:1. 改造成本低:对现有服务器架构改动最小。2. 技术成熟:产业链最完善,可靠性高。3. 维护方便:冷却液封闭循环,不与电子元件直接接触。

主要挑战:散热能力有上限,对超过 100kW / 柜的极端功耗场景力不从心。

当下市场份额:70%-75%(当下绝对主流)

适用场景:通用 AI 服务器、现有数据中心改造、人形机器人关节局部散热。

浸没式液冷

工作原理:将整个服务器或发热部件完全浸没在绝缘冷却液中,直接通过液体沸腾 / 对流换热。

核心优势:1. 散热效率最高:PUE 可低至 1.02-1.04,极致节能。2. 散热密度无上限:单机柜可支持 750kW 以上散热。3. 静音、节省空间:无需风扇和大部分空调。

主要挑战:1. 初始投资高:需定制机柜和运维体系。2. 维护复杂:维护需 “打捞” 服务器。3. 冷却液成本高:特别是高性能氟化液。

市场份额:增速最快,高端场景标配

适用场景:超算中心、智算集群、高端训练服务器、对散热有极致要求的实验设备。

喷淋式液冷

工作原理:在冷板基础上,增加对特定区域的定向喷淋,属于混合方案。

核心优势:针对性强化局部散热。

主要挑战:系统复杂,易发生泄漏,可靠性待验证,未成主流。

适用场景:小众试点

市场份额:特定实验性场景。

核心结论:冷板式是当前业绩放量的主力;浸没式是代表未来的终极方案,正在从超算走向商业数据中心;喷淋式暂不构成主流投资方向。

二、解决散热最有效的几种核心路径

除了上述整机级方案,在部件层面,针对不同场景有更精细化的高效散热路径。

1. 针对人形机器人 / 移动设备:微型化、高可靠泵阀系统

技术需求:重量轻、体积小、抗冲击(500G 以上)、高功率密度。

冠军方案:液磁耦合悬浮技术高速悬浮泵。

原理:泵内转子实现全自由度无接触磁悬浮,零机械摩擦。

优势:极致小型化(30mm 级)、超长寿命、极高可靠性、静音。

相关公司:华科冷芯(未上市)、飞龙股份(车规级液冷泵技术可迁移)。

2. 针对数据中心:系统级能效优化

最有效路径:“冷板 + CDU(冷量分配单元)+ 室外冷却” 系统集成。

CDU:是整个液冷系统的 “大脑”,精确控制各支路流量、温度,实现按需制冷,是提升整体能效的关键。

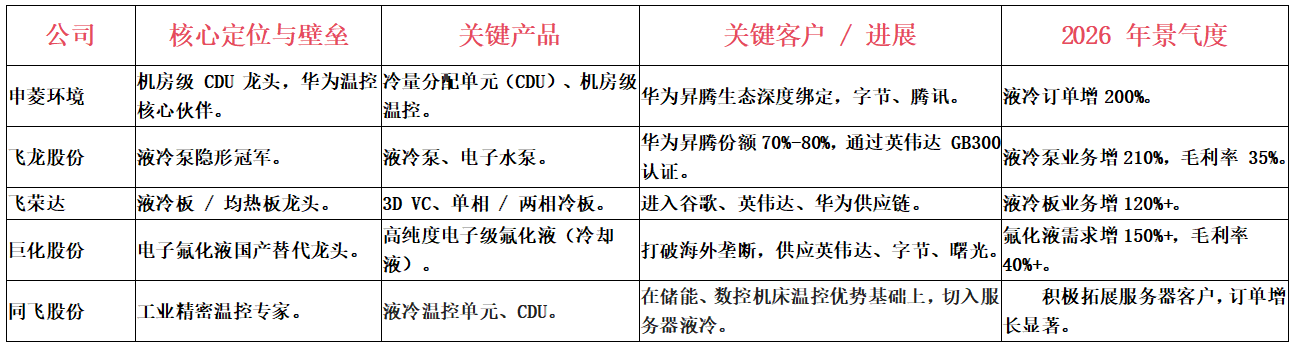

相关公司:申菱环境(华为昇腾生态 CDU 核心伙伴)、同飞股份(精密温控专家)。

3. 针对芯片级散热:先进导热界面材料与 3D VC

技术:在芯片与冷板之间使用高性能导热硅脂、相变材料或3D 真空腔均热板,降低接触热阻。

相关公司:飞荣达(3D VC / 均热板龙头)、中石科技(导热材料专家)。

4. 终极材料突破:高性能冷却液

技术:电子级氟化液,绝缘、不燃、化学惰性,是浸没式液冷的 “血液”。

相关公司:巨化股份(国产替代龙头,纯度达 99.999%)。

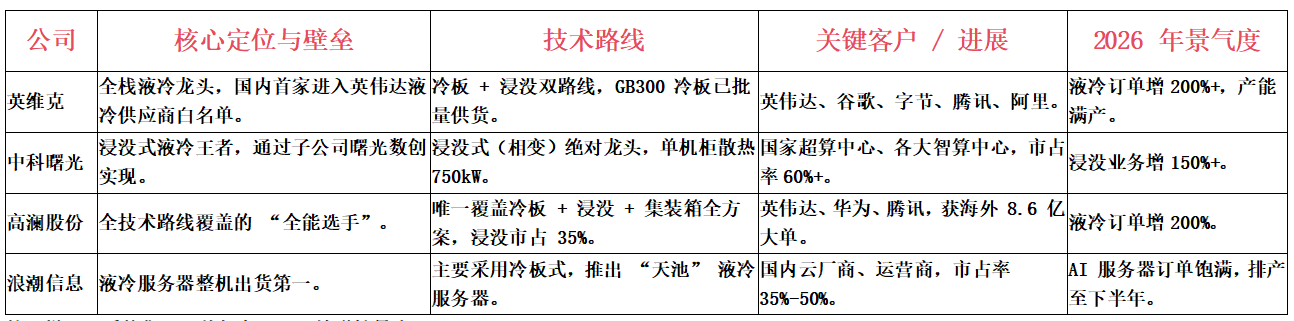

三、核心上市公司全梳理(按产业链环节)

第一梯队:系统集成与整机龙头(业绩弹性最大)

第二梯队:核心部件与关键材料供应商(高壁垒、高毛利)

特别关注:人形机器人液冷核心部件

华科冷芯:未上市初创公司,提供液磁耦合悬浮泵,是荣耀夺冠机器人的核心散热供应商。代表了移动设备液冷泵的尖端技术方向,需密切关注其融资及上市进展。

三花智控、拓普集团:作为汽车热管理巨头,其电子水泵、热泵阀组等技术具备向人形机器人迁移的巨大潜力,已获特斯拉机器人部件定点。

总结:液冷赛道技术路线清晰,呈现 “冷板当下,浸没未来” 的格局。投资应聚焦于拥有核心技术壁垒、深度绑定头部客户、已实现订单规模化兑现的龙头企业。对于人形机器人这一新兴应用,需同时关注专用微型化部件的突破和传统汽车热管理巨头的跨界能力。

$中石科技(SZ300684)$$中科曙光(SH603019)$$$浪潮信息(SZ000977)$

#社区牛人计划##强势机会#

友情建议:

低位布局,不追高,不炒概念,不加杠杆,余钱投资,自己亲自投资,不购买加入所谓的会员群,有情绪感知能力(判断市场板块冷热程度),多学习理财相关金融知识。

PS:本文是个人复盘记录,不作为买卖建议。

本文作者可以追加内容哦 !