Zimplats Holdings|AI开始抢钌…

原创多德村的复利世界

2026年4月5日 07:17北京

钌价在2025年下半年快速从400+升至800+,2026年初破800+,2026年初破1000,3月到$1750

没人关注它,直到大家都在抢它。钌(Ruthenium),铂族金属家族里最不起眼的那个,一年前还在375美元/盎司徘徊,今天已经站上1750美元。212%的涨幅,没有新闻发布会,没有Reddit帖子,悄悄发生在每一块AI数据中心硬盘的磁性涂层里。Zimplats Holdings,一家在津巴布韦大岩墙(Great Dyke)上挖矿的公司,正好是全球钌的主要供应方之一。它的半年报(截至2025年12月31日)刚刚披露,数字触目惊心——利润暴涨2191%。问题不是它涨了多少。问题是:这笔钌价红利,到底是一次性的风,还是结构性的矿?一、财务骨架:数字背后的驱动器

先把账算清楚。

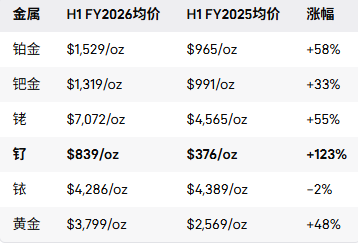

收入增长的83%,拆开来看是两个引擎:金属价格上涨贡献约66%,销量增长贡献约17%。换句话说,这家公司没有做什么特别的事——它只是挖得更多了一点,然后风吹来了。 驱动本期利润爆发的核心是价格,不是运营奇迹。这是幸运,但也是杠杆。各金属价格涨幅一览:

注意一个关键事实:报告期(2025年7月—12月)的钌均价为839美元/盎司,而当前市场价已飙至1750美元/盎司。也就是说,财报捕捉到的不过是这轮钌价行情的前半段。后半段还在路上。二、钌为什么突然值钱了?

这个问题需要绕一圈,从AI讲起。AI训练和推理需要大规模数据中心。数据中心需要海量存储。固态硬盘贵,机械硬盘(HDD)便宜——所以AI数据中心依然大量采购HDD。而下一代机械硬盘的核心技术叫HAMR(热辅助磁记录),它能让单碟容量从20TB跳到40TB乃至更高。HAMR硬盘的磁性涂层,需要用到钌作为间隔层。每块盘用量极少,但全球AI数据中心同时下单,需求就变成了一道浪。Western Digital的2026年全年产能已经售罄。Seagate已在向头部数据中心交付40TB HAMR硬盘。Metals Focus测算,2026年钌市场将出现20.3万盎司的供应缺口。缺口从哪来?供给端的结构性约束:

钌不单独开采,只以副产品形式伴生于铂族矿石中全球铂族金属(PGM)产量的约75%来自南非,其次是津巴布韦增产需要数年基建周期,短期内无解钌价飙升,但矿山不会因为钌贵就多挖出来钌——它受制于整体采矿计划钌的供给曲线近乎垂直。需求端的任何正向冲击,都会直接反映在价格上,无法被产能扩张吸收。这种商品,经济学上叫"供给无弹性商品"(Perfectly inelastic supply)。对矿主来说,这是最好的生意结构。三、Zimplats的钌:小角色,大变量回到数字。Zimplats本期共售出11,133盎司钌,对应收入770万美元(报告中为7,745千美元)。与总收入6.418亿美元相比,占比仅约1.2%。听起来微不足道?但这是按839美元/盎司的均价算的。如果按当前1750美元/盎司测算,同等销量的钌收入将接近1950万美元,几乎翻倍。对于一家全年净利润量级约在3—4亿美元的公司,额外1100万美元不是改变命运的数字,但它是纯粹的边际利润——没有额外成本,直接落袋。更重要的是:Zimplats的钌产量还在增长。 产量增长11%,叠加价格翻倍,H2 FY2026的钌收入可能是上年同期的4—5倍。还有一层:Zimplats的钌收益来自Great Dyke矿脉,该矿脉中铂族金属的含量和配比与南非Bushveld矿区有所不同。Great Dyke历史上铑和钌的相对含量较高,意味着当这两种金属同时走牛时(铑本期+55%,钌+123%),Zimplats的受益幅度理论上优于南非同业。 钌对Zimplats当期利润贡献仍属边际量,但在1750美元的新均价下,它已从"路人甲副产品"升级为值得单独建模的收入变量。四、这条矿脉的竞争地图Zimplats的核心资产,是一条埋在津巴布韦地下、全球仅此一处的矿脉构造。护城河:地质稀缺性。Great Dyke是全球第二大铂族金属富集带,储量足够支撑数十年开采。竞争对手不能凭空复制一条岩墙。Impala Platinum的体系庇护。Zimplats产出的白锍(white matte)全部卖给母公司Impala Platinum,后者负责精炼和销售。这意味着Zimplats没有定价风险,也没有找客户的烦恼——但这把刀是双刃的。成本结构改善。本期矿山出矿量提升8%,磨矿量提升5%,主要得益于无轨移动机械(TMM)可用率提升和重开露天矿。6E盎司全维持成本(AISC)虽未在摘要中列明,但利润率飙升说明增量收入远大于增量成本。隐患:单一客户风险。Zimplats只有一个客户:Impala Platinum。一旦母公司战略转向、财务压力或监管约束,Zimplats的议价空间几乎为零。(这不是公开市场,是内部定价体系。)津巴布韦政治风险。津巴布韦政府对矿业征收的特许权费(royalty)随收入增长而增加,本期成本上升的部分原因正是"royalty随收入增长"。政府是否会进一步加税、要求本地精炼、强制社区分红——这些风险是永远挂在头顶的达摩克利斯之剑。头矿品位下滑。本期6E品位从3.38g/t降至3.30g/t(-2.4%),虽然绝对值不大,但趋势需要持续观察。品位下滑意味着每吨矿石产出的金属减少,长期会侵蚀成本优势。钌价波动性。钌历史上极不活跃,流动性极差,价格可以几年不动,也可以几个月暴涨暴跌。当前1750美元的高位,是否可持续,取决于HAMR硬盘渗透率和AI数据中心扩张节奏——这两个变量都不在Zimplats控制范围之内。五、估值框架:如果你要给这家矿定价先锚定底线。本期半年经营现金流1.718亿美元,折年约3.4亿美元。以采矿行业普遍适用的EV/EBITDA 6—8倍估算,Zimplats企业价值区间大约在20—28亿美元之间(保守情景,假设当前金属价格部分回落)。加入钌溢价场景:若钌价全年维持1500美元/盎司(当前价略保守),仅钌一项年增量收入相较H1 FY2025基准额外贡献约3000—3500万美元,税前利润直接增厚。若铂金维持1500美元+、铑维持7000美元+,全年6E篮子价值将远超2000美元/盎司,全年收入可能突破13亿美元。当前的Zimplats,是一个被PGM整体行情抬升、同时被钌的结构性短缺额外加持的故事。两套逻辑叠加,利润杠杆效应在资源类公司中属于罕见的强度。前提是:津巴布韦不乱,Impala不割,品位不塌。第二象限这不是一家伟大的公司,它没有定价权,没有多元客户,没有精炼能力,甚至不完全控制自己的命运。但它拥有一条独特的矿脉,埋着一种突然被AI世界发现不可替代的金属。市场先生还没完全反应过来。

产量增长11%,叠加价格翻倍,H2 FY2026的钌收入可能是上年同期的4—5倍。还有一层:Zimplats的钌收益来自Great Dyke矿脉,该矿脉中铂族金属的含量和配比与南非Bushveld矿区有所不同。Great Dyke历史上铑和钌的相对含量较高,意味着当这两种金属同时走牛时(铑本期+55%,钌+123%),Zimplats的受益幅度理论上优于南非同业。 钌对Zimplats当期利润贡献仍属边际量,但在1750美元的新均价下,它已从"路人甲副产品"升级为值得单独建模的收入变量。四、这条矿脉的竞争地图Zimplats的核心资产,是一条埋在津巴布韦地下、全球仅此一处的矿脉构造。护城河:地质稀缺性。Great Dyke是全球第二大铂族金属富集带,储量足够支撑数十年开采。竞争对手不能凭空复制一条岩墙。Impala Platinum的体系庇护。Zimplats产出的白锍(white matte)全部卖给母公司Impala Platinum,后者负责精炼和销售。这意味着Zimplats没有定价风险,也没有找客户的烦恼——但这把刀是双刃的。成本结构改善。本期矿山出矿量提升8%,磨矿量提升5%,主要得益于无轨移动机械(TMM)可用率提升和重开露天矿。6E盎司全维持成本(AISC)虽未在摘要中列明,但利润率飙升说明增量收入远大于增量成本。隐患:单一客户风险。Zimplats只有一个客户:Impala Platinum。一旦母公司战略转向、财务压力或监管约束,Zimplats的议价空间几乎为零。(这不是公开市场,是内部定价体系。)津巴布韦政治风险。津巴布韦政府对矿业征收的特许权费(royalty)随收入增长而增加,本期成本上升的部分原因正是"royalty随收入增长"。政府是否会进一步加税、要求本地精炼、强制社区分红——这些风险是永远挂在头顶的达摩克利斯之剑。头矿品位下滑。本期6E品位从3.38g/t降至3.30g/t(-2.4%),虽然绝对值不大,但趋势需要持续观察。品位下滑意味着每吨矿石产出的金属减少,长期会侵蚀成本优势。钌价波动性。钌历史上极不活跃,流动性极差,价格可以几年不动,也可以几个月暴涨暴跌。当前1750美元的高位,是否可持续,取决于HAMR硬盘渗透率和AI数据中心扩张节奏——这两个变量都不在Zimplats控制范围之内。五、估值框架:如果你要给这家矿定价先锚定底线。本期半年经营现金流1.718亿美元,折年约3.4亿美元。以采矿行业普遍适用的EV/EBITDA 6—8倍估算,Zimplats企业价值区间大约在20—28亿美元之间(保守情景,假设当前金属价格部分回落)。加入钌溢价场景:若钌价全年维持1500美元/盎司(当前价略保守),仅钌一项年增量收入相较H1 FY2025基准额外贡献约3000—3500万美元,税前利润直接增厚。若铂金维持1500美元+、铑维持7000美元+,全年6E篮子价值将远超2000美元/盎司,全年收入可能突破13亿美元。当前的Zimplats,是一个被PGM整体行情抬升、同时被钌的结构性短缺额外加持的故事。两套逻辑叠加,利润杠杆效应在资源类公司中属于罕见的强度。前提是:津巴布韦不乱,Impala不割,品位不塌。第二象限这不是一家伟大的公司,它没有定价权,没有多元客户,没有精炼能力,甚至不完全控制自己的命运。但它拥有一条独特的矿脉,埋着一种突然被AI世界发现不可替代的金属。市场先生还没完全反应过来。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。