作为武汉国资旗下的上市平台,航锦科技正走在传统化工+电子芯片+智算算力三驾马车并行的转型之路。一边是算力业务高速增长,一边是化工业务持续亏损,叠加监管立案与股价大跌,这家公司正处在转型与风险交织的关键节点。

一、三大业务格局:化工托底、电子稳健、算力爆发

公司目前形成清晰的三大业务架构,各自承担不同角色:

1. 化工板块:东北烧碱龙头,却深陷周期亏损

作为东北最大烧碱生产企业,航锦化工底盘扎实,主营烧碱、环氧丙烷、聚醚,覆盖石油、钢铁、造纸、家居、汽车等下游领域。烧碱以产定销、稳供区域国企;聚醚按订单生产,销售遍布全国。2025年上半年数据显示,化工板块营收12.70亿元,净利润-0.60亿元,成为业绩主要拖累。核心产品价格持续下行,成本高企,板块整体陷入亏损,强周期属性暴露无遗。

2. 电子板块:芯片业务稳健,是利润“稳定器”

依托长沙韶光、威科电子等实体,公司在存储芯片、总线接口芯片、模拟芯片、图形处理芯片等领域具备完整资质,产品切入通信、医疗、工控、汽车电子赛道,以直销模式深耕行业客户。上半年电子板块营收9.46亿元,净利润0.74亿元,同比增长20.19%,是公司真正的盈利基本盘,撑起整体利润。

3. 智算算力:最亮眼的增长曲线,AI时代“卖铲人”这是公司最具想象空间的业务。以GPU服务器为底座,建设运营智算中心,提供算力租赁、组网、云服务、高速光联接整体方案,服务科研、互联网、金融、医药研发、媒体娱乐等AI场景。子公司超擎数智是NVIDIA双精英合作伙伴,已落地上海NVIDIA L20集群灯塔项目,形成“算力服务+云服务+光联接”三位一体体系,上半年收入同比大增87.87%,成为第二成长曲线。

二、核心竞争力:国资背景+产业协同

武汉国资实控,资源与信用背书强,定位湖北科技型上市平台;

业务协同清晰:化工提供现金流,电子夯实技术,算力打开增量;

算力卡位精准:抓住新基建机遇,做AI时代的算力服务商;

芯片资质齐全:在特种芯片、集成电路领域具备技术壁垒;

精细化管理:化工板块持续降本增效,应对周期波动。

三、关键财务数据全景:业绩承压、连续亏损

1. 2024年全年(巨亏)

营业总收入:41.72亿元

归母净利润:-9.79亿元(由盈转巨亏)

扣非净利润:-9.95亿元

每股收益:-1.46元

2. 2025年前三季度(盈利大幅缩水)

营业总收入:32.87亿元,同比+1.38%

归母净利润:1518.91万元,同比-62.72%

扣非净利润:251.64万元,同比-92.68%

3. 2025年全年预告(继续大额亏损)

归母净利润:-1.8亿元~-1亿元

扣非净利润:-1.85亿元~-1.05亿元

亏损主因:化工产品价格下跌+集成电路板块计提减值。

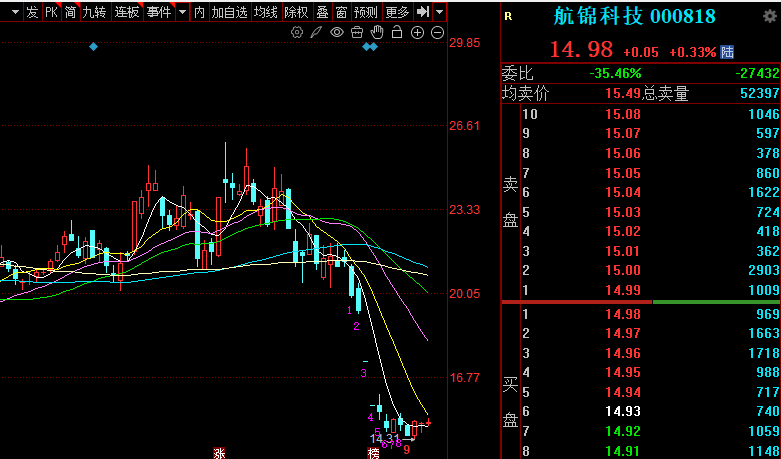

4. 立案后股价大

2026年4月3日公告被立案调查后,股价连续快速下挫:

4月7日、4月8日连续两日一字跌停;

立案至4月20日,股价从19.29元跌至14.95元,区间跌幅近23%;

成交量放大、主力资金持续净流出,市场信心显著走弱。

四、现实挑战:周期压力、合规风险、运营考验并存在高增长背后,公司也面临不容忽视的压力:

1. 化工周期风险

烧碱、环氧丙烷、聚醚价格持续走低,板块亏损,强周期带来业绩波动。

2. 合规与内控风险

公司已收到辽宁证监局警示函,被认定存在算力与芯片业务核算不准确、信息披露不真实、对子公司管控失效、内控不到位等问题。

2026年4月,公司因涉嫌信息披露违法违规被证监会立案调查,合规压力显著上升。

3. 研发与运营风险

芯片研发技术壁垒高、失败风险存在;智算中心尚处发展初期,场景适配与运营仍有不确定性;上游GPU设备供应与价格亦存在波动可能。

4. 财务与担保压力

公司担保余额占净资产比例较高,财务杠杆与或有负债风险需持续关注。

五、总结:一家在转型深水区的典型国企科技平台

航锦科技,是传统产业转型新质生产力的典型样本。

它有稳健的电子芯片底盘、高速增长的算力业务、国资信用背书,也有化工周期拖累、合规内控短板、财务杠杆压力,更在立案通知后遭遇股价大幅下挫、市场信心承压。

从化工巨头到算力新贵,这条路走得并不轻松。一边是时代赋予的AI与算力机遇,一边是监管规范与内部治理的必修课。

对关注这家企业的人而言,比起短期波动,更值得看的是:化工业务能否企稳、电子芯片能否持续放量、智算算力能否保持高增,以及内控与合规体系能否真正完善。

在数字经济与产业升级的浪潮里,航锦科技的故事,还在继续书写。

$航锦科技(SZ000818)$#美伊第二轮谈判能否开启?伊朗内部或存分歧##卫星互联网建设加速!投资机会在哪儿?##炒股日记#

本文作者可以追加内容哦 !