先赞后看,年入百万。

点个关注,必将暴富。

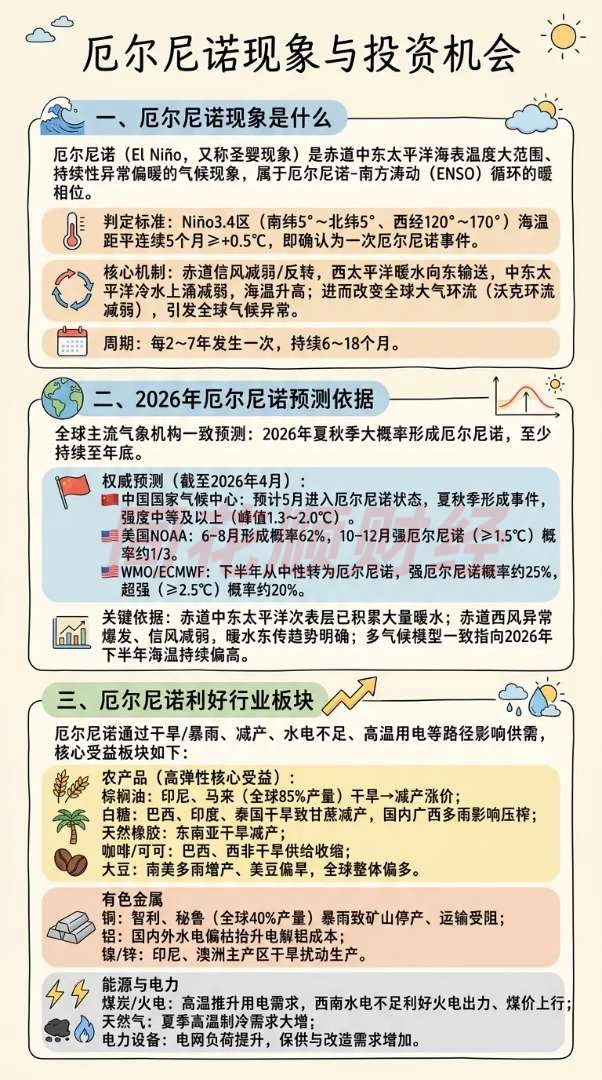

全球气候周期拐点已至,2026年厄尔尼诺现象落地已成定局。截至2026年4月,中国国家气候中心、美国NOAA等全球主流机构均明确预测:2026年夏秋季大概率形成厄尔尼诺,至少持续至年底,中国预计5月率先进入状态,强度达中等及以上。

作为每2~7年一轮回的气候现象,厄尔尼诺通过干旱、暴雨、水电偏枯等路径,直接扰动农产品、有色金属、能源电力三大板块供需,成为2026年核心投资主线。以下结合天气逻辑与市场数据,梳理核心受益板块+涨势领先个股,助力精准把握周期红利。

一、农产品板块:减产驱动涨价,高弹性核心赛道

厄尔尼诺对农产品影响最直接,主产区生产扰动叠加供需紧平衡,涨价逻辑清晰,板块具备高收益弹性。

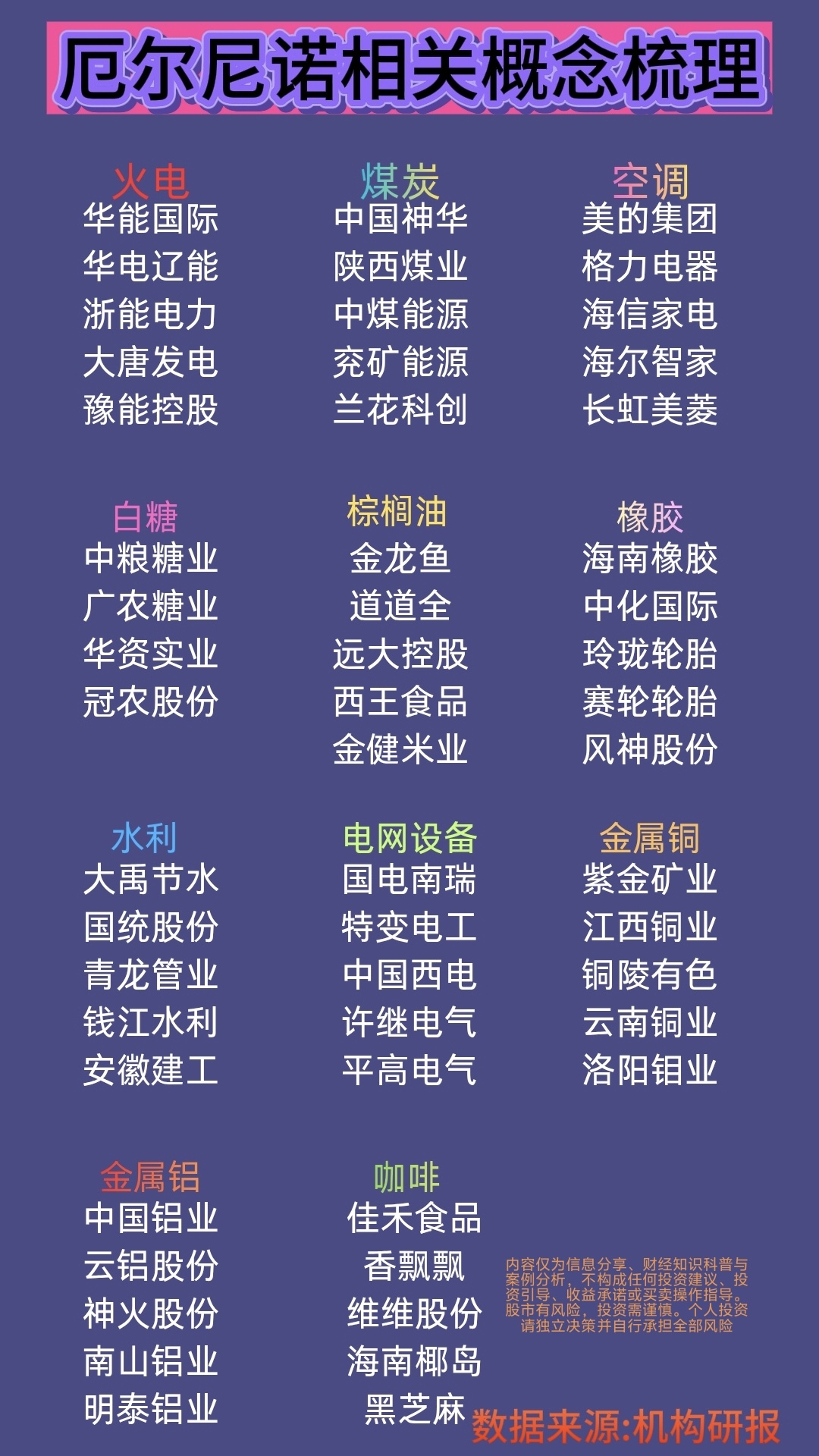

1. 棕榈油(全球85%产量集中于印尼、马来)

核心逻辑:厄尔尼诺引发两地干旱,棕榈果减产+印尼出口关税上调,全球供应收缩,价格中枢持续上移。

核心龙头股:- 赞宇科技(002637):国内油脂化工龙头,印尼布局60万吨油脂化学品产能,直接受益棕榈油涨价,成本优势显著,2026年业绩弹性突出。

远大控股(000626):棕榈油贸易与加工龙头,覆盖全球主要产销区,价格上涨直接增厚贸易利润。

2. 白糖(主产区巴西、印度、泰国)

核心逻辑:三国遭遇干旱,甘蔗单产与含糖率下滑,全球糖市从过剩转向缺口,内外盘价格同步上行。

核心龙头股:- 中粮糖业(600737):国内糖业绝对龙头,全产业链布局(自产+贸易+炼糖),进口炼糖成本优势明显,是糖价上涨核心受益标的。

广农糖业(000911):广西本土龙头,甘蔗自给率高,糖价每涨1000元/吨,业绩显著增厚,弹性居行业前列。

3. 天然橡胶(东南亚主产区)

核心逻辑:东南亚干旱导致割胶量减少,下游汽车产业复苏带动需求增长,供需缺口逐步扩大。

核心龙头股:海南橡胶(601118):国内天然橡胶龙头,橡胶种植面积与产量居首,直接受益胶价上涨。

二、有色金属板块:生产扰动+需求爆发,成本抬升驱动估值修复

厄尔尼诺冲击主产区生产,叠加新能源、电网需求爆发,铜、铝等工业金属迎来涨价周期,板块估值全面修复。

1. 铜(智利、秘鲁贡献全球40%产量)

核心逻辑:智利、秘鲁暴雨致矿山停产、运输受阻,铜精矿供应收缩;AI算力、新能源用电需求爆发,供需缺口扩大,2026年LME伦铜年初至4月涨幅超32%。

核心龙头股:- 紫金矿业(601899):全球铜储量第一,高自给率,铜价每涨1000美元,年利润增厚约60亿元,业绩弹性顶尖。

江西铜业(600362):国内铜全产业链龙头,冶炼产能全球领先,量价同步受益,是铜板块核心配置标的。

2. 铝(水电制约+海外停产,全球供需缺口扩大)

核心逻辑:国内产能红线锁定供给(2026年无净新增产能),海外阿联酋大厂停产1年,叠加水电偏枯抬升成本,全球供需缺口扩大至300万吨以上,铝价开启超级周期。

核心龙头股:- 中国铝业(601600):全球最大氧化铝、电解铝生产商,产业链闭环(土矿自给90%+),成本控制能力行业最强,铝价每涨1000元/吨,年利润增厚超30亿元。

云铝股份(000807):绿电铝龙头,100%水电产能,不受能耗双控限制,出口溢价高,业绩增长确定性强。

3. 镍/锌(印尼、澳洲主产区干旱扰动)

核心逻辑:主产区干旱影响矿石开采与冶炼,全球供应收缩,价格具备上涨动力。

核心龙头股:盛新锂能(002240)(镍业务核心)、锌业股份(000751),均为细分领域龙头,直接受益金属涨价。

三、能源与电力板块:需求激增+供给优化,业绩确定性最强

高温推升用电需求,水电不足利好火电出力,电网改造需求爆发,三大细分赛道业绩增长具备清晰支撑。

1. 煤炭/火电(高温用电+水电偏枯,需求与发电量双增)

火电

豫能股份,华电辽宁

- 核心逻辑:2026年夏季高温大幅推升用电,西南水电不足,火电作为兜底电源出力比例提升;印尼减产+国内控产,全球煤价中枢上移,煤企盈利空间扩大。

- 核心龙头股:- 中国神华(601088):全球煤炭绝对龙头,煤电运一体化,抗周期能力顶尖,股息率超6.5%,长期配置首选。

- 陕西煤业(601225):优质动力煤龙头,长协占比超70%,成本优势显著,受益煤价上涨,业绩弹性充足。

2. 天然气(高温制冷需求大增)

- 核心逻辑:夏季高温带动空调制冷需求,天然气消费量激增,价格上行,相关企业营收与利润同步改善。

- 核心龙头股:深圳燃气(601139)、新奥股份(600803),区域管网与城市燃气龙头,直接受益需求增长。

3. 电力设备(电网负荷提升,保供与改造需求爆发)

- 核心逻辑:“十五五”电网投资超4万亿元,特高压、智能电网、新型电力系统建设提速,叠加AI算力电力需求,设备订单持续饱满。

- 核心龙头股:- 特变电工(600089):特高压变压器绝对龙头,±1100kV技术全球领先,参与沙特百亿级超级订单,海外业务增长强劲。

- 国电南瑞(600406):电网二次设备龙头,调度系统市占率75%,AI电网调度技术领先,订单排至2027年,业绩确定性极强。

- 阳光电源(300274):全球储能+光伏双冠王,储能变流器市占率18%,全球装机需求爆发,业绩高增长可期。

四、投资策略:把握周期红利,优选核心龙头

1. 配置节奏:农产品板块优先布局(5月厄尔尼诺进入状态,减产落地早),有色金属、能源电力板块二季度起逐步加仓,跟随气候强度动态调整。

2. 标的选择:优先选各板块全产业链龙头+成本优势企业,这类标的穿越周期能力强,业绩弹性与安全性兼具。

3. 风险提示:关注厄尔尼诺强度不及预期、主产区天气扰动不及预期、政策调控等因素,阶段性调整持仓结构,规避短期波动风险。

大雕声明:

内容仅为信息分享、财经知识科普与案例分析,不构成任何投资建议、投资引导、收益承诺或买卖操作指导。股市有风险,投资需谨慎。个人投资请独立决策并自行承担全部风险

#强势机会# #股市怎么看# #社区牛人计划# #盘逻辑:深度解析,理清投资思路# #聊操作:晒实盘,分享策略找机会# $华电辽能(SH600396)$ $紫金矿业(SH601899)$ $陕西煤业(SH601225)$

补一张制作的图片,记得点个关注,不迷路哟![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !