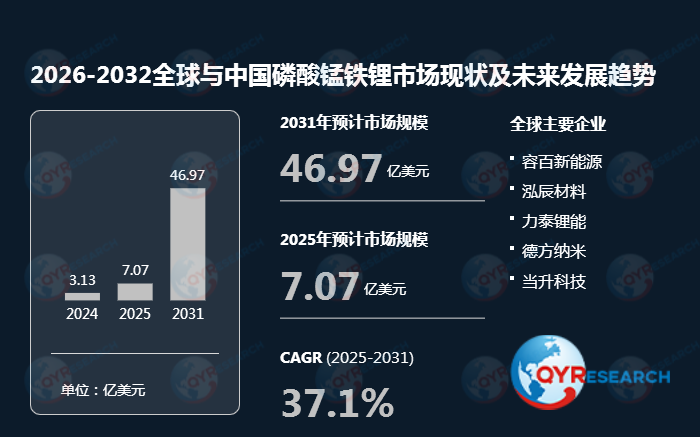

QYResearch调研显示,2025年全球磷酸锰铁锂市场规模大约为7.07亿美元,预计2032年将达到62.66亿美元,2026-2032期间年复合增长率(CAGR)为37.1%。

行业增长引擎:多因素驱动发展

技术性能突破:打破传统局限

相较于磷酸铁锂,磷酸锰铁锂通过锰元素掺杂,将电压平台从3.4V提升至4.1V,理论能量密度提高10% - 20%,接近三元材料水平,满足了电动汽车对长续航的迫切需求。同时,锰元素改善了低温放电能力,在 - 20℃下容量保持率提升约15%,更适合北方等低温地区应用。此外,它继承了磷酸铁锂的橄榄石结构稳定性,在过充、针刺等测试中表现优异,热失控温度高于三元材料,为动力电池安全提供了有力保障。

政策支持助力:双碳目标引领

中国《新能源汽车产业发展规划(2021 - 2035年)》明确提出“突破动力电池关键技术”,将磷酸锰铁锂纳入技术路线图。全球储能装机量快速增长,中国“十四五”规划提出新型储能装机目标,磷酸锰铁锂循环寿命长(可达3000次以上)的特性,使其成为储能场景的理想选择。欧盟《电池与废电池法规》要求电池碳足迹声明,磷酸锰铁锂原材料资源丰富,生产过程污染低,符合绿色制造趋势。

产业链协同发展:加速技术落地

德方纳米、容百科技等头部企业已实现磷酸锰铁锂量产,通过工艺优化降低成本。宁德时代、比亚迪等与车企合作开发磷酸锰铁锂电池,如宁德时代M3P电池已搭载至奇瑞星纪元车型,实现量产应用。特斯拉、大众等车企将磷酸锰铁锂纳入供应链规划,推动材料企业产能扩张。

市场需求多元:拓展应用场景

电动汽车降本需求促使磷酸锰铁锂替代部分中低端车型电池。全球电化学储能装机量提升,其循环寿命长、安全性高的特点适配工商业储能和户用储能场景。在电动自行车、无人机等领域,磷酸锰铁锂逐步替代传统锰酸锂,提升续航能力。

成本效益显著:规模化生产优势

锰、铁资源储量丰富,价格波动小于钴、镍等金属。通过技术改进,磷酸锰铁锂生产良率提高,单位能耗下降。电池回收技术发展,其正极材料回收率可达95%以上,降低全生命周期成本。

竞争格局洞察:群雄逐鹿,谁主沉浮

全球磷酸锰铁锂核心厂商包括容百新能源、泓辰材料、力泰锂能、德方纳米、当升科技、珩创纳米、融通高科等,前五大厂商占有全球大约76%的份额,中国更是占据约98%的市场份额。在产品类型方面,固相法是最大的细分,占有大约74%的份额;就下游应用而言,两轮车是最大的领域,占有89%份额。

本报告深入研究全球与中国市场磷酸锰铁锂的产能、产量、销量、销售额、价格及未来趋势,重点分析主要厂商的产品特点、规格、价格、销量、销售收入及市场份额。历史数据涵盖2021至2025年,预测数据延伸至2026至2032年。对于企业CEO、市场营销经理和投资者而言,磷酸锰铁锂行业无疑是一个充满机遇的领域。抓住行业发展趋势,积极布局市场,将有望在这个新能源浪潮下的黄金赛道中脱颖而出,实现企业的可持续发展与跨越式增长。

本文作者可以追加内容哦 !