作者/星空下的苹果

编辑/菠菜的星空

排版/星空下的乌梅

近日,太空算力热度持续升温,多部门围绕星载芯片、星间通信、在轨计算等方向释放支持信号。国内首个太空计算联合实验室、太空算力研讨会在京召开、 “算力星网”太空算力合作推进协议的签署、太空算力产业协同平台揭牌的成立,无不刺激着资本市场的神经。资本市场捕捉到的$乾照光电(SZ300102)$和$通宇通讯(SZ002792)$的股价表现活跃,从2025年12月的低点几乎翻了1.5倍。

乾照光电主营的LED外延芯片,其技术优势已直接应用到卫星用太阳能电池外延片,实现了商业化的批量交付。而通宇通讯则专注基站天线及射频器件,真正搭载在卫星上的卫星天线业务占比较小。相比乾照的太阳能面板业务更成熟,通宇的卫星天线尚未放量;前者得益于海信协同展现更强成长性,后者则受5G周期影响陷入经营困境。

一、乾照的太阳能面板,通宇的通信天线

乾照光电主要生产全色系的LED外延芯片(LED、MiniLED、MicroLED),下游应用较为广泛,包含照明、显示、车用及植物照明。2025年乾照光电实现营业收入近34亿,同比增长约40%;归母净利润1.15亿,同比增长19.32%。乍一看似乎乾照的LED似乎跟“太空”没什么关系,但秘密在于生产环节。由于生产LED外延芯片与砷化镓太阳能电池外延片的步骤及技术有部分相同之处,乾照在多年前就持续研究电池用外延片技术,并于2020年将研发成果成功落地,实现第四代空间太阳能电池的批量生产。之后又陆续成功开发第五代产品,转化效率更高。要知道卫星能在天上运行,动力的能量来源完全由这几块太阳能电池板带来。

来源:乾照光电2025年年报

另外根据公司2025年年报披露,2025年公司的太阳能电池业务出货量同比增长30%。乾照光电自己也对这块业务信心满满。

来源:乾照光电2026年3月投资者关系活动记录表

不过由于公司并未按下游应用披露相关营收,太阳能电池外延片给公司带来多少增量也不得而知。结合公司历史,传统LED业务可能依然是公司基本面的主要驱动力,新业务还没挑起大梁。

通宇通讯的主要产品包括基站天线、射频器件和微波天线,下游主要是三大运营商和通信设备集成商。

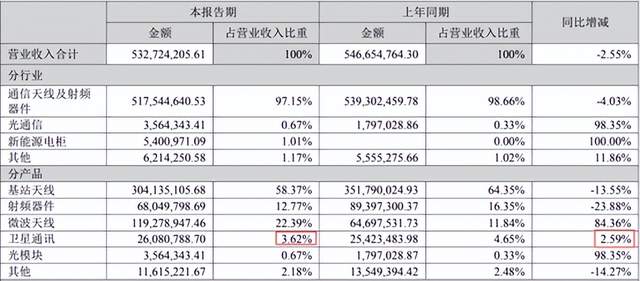

来源:通宇通讯2025年半年报

具体到跟“上天”有关,2025年上半年,公司的卫星通信业务实现收入2600多万,占比只有3.62%。除自己生产卫星用通信天线,同时也通过投资布局卫星产业链,包括了卫星核心零部件企业鸿擎科技、上海京济通信等。理论上来说,2025年上半年国内星座组网进入批量化阶段,通宇的卫星通讯板块营收也应跟随行业成爆发状态,但该板块增速仅不到3%,令人咋舌。

所以,通过对比可以看出,尽管两公司的“太空”板块业务均不是各自的核心,但乾照的砷化镓太阳能电池外延片已全面进入商业化,通宇的天线显然并未享受到太空算力产业带来的红利。

二、乾照LED新技术突破,经营情况提高

自2022年海信入股乾照光电后,公司的业务便高歌猛进,不仅成为国内红黄芯片市占率最高的龙头,还直接打开了MiniLED以及MicroLED的长期成长通道。“富爸爸”为乾照带来的不仅是资金的支持,作为全球电视出货量的龙头,海信与乾照协同发展、深度绑定,从而帮助乾照穿越了2023年及2024年LED行业的低迷期。

来源:iFind金融数据终端

除资金、订单支持,乾照光电还在海信的带领下陆续研发出小屏、Mini直显用LED芯片。但是近年公司研发投入绝对金额并没有显著提高,占比也没有随着营业收入的增长而增长。这说明公司的研发已进入平台期。

来源:iFind金融数据终端

乾照的资产负债率从2022年的近42%降低到2025年的33%,流动比率与速动比率分别达到1.7和1.22,偿债能力稳健的同时,债务占比也减小到了2025年的7.4%,没有债务的压力让公司能够更加游刃有余。

来源:根据历年财报浩海投研整理

不过乾照光电也有部分隐患,比如2025年公司的存货同比增长近40%,尽管公司披露存货的大幅增长主要因为原材料价格上涨以及增加的产品备货,但依然要警惕有LED外延片滞销的压力,这或许也是公司增收不增利的原因之一。

来源:乾照光电2025年年报

另外乾照光电2025年的其他收益近9000万,主要来自于政府的补助,要知道公司的归母净利润也只有1.15亿。营收的高增长能否真正转化成利润还需要持续观察。

三、通宇陷入泥潭,还在挣扎

相比之下,通宇通讯不仅没有“富爸爸”,头上还有一堆“大老爷”。国内5G发展进入平缓期,公司自身的卫星天线也没有爆发,通宇通讯2025年前三季度营收仅8.15亿,同比持平略有降低。归母净利润2527万,同比降低50%。如果再把一些非经常性损益扣除,利润就剩下了可怜的160万,可谓是失血严重。

来源:根据历年财报浩海投研整理

同时,通宇通讯扩大用于卫星应用领域产品的产能也于2025年第三季度落地,相关的在建工程转入固定资产近5000万,从绝对值来说占过去的固定资产近20%。如果卫星天线业务的营收不能高速增长,为公司业绩提供有力支撑的话,那公司面对可不仅是收入不增长,连毛利也会被新增的折旧拖累下来。

新业务没有什么起色,过去已经成为营收的账款还要不回来,通宇通讯的3年以上账龄的应收账款从2022年的1200万(占比2%)暴涨233%至2025年中期的4000万(占比7%),回款压力巨大。

来源:根据历年财报浩海投研整理

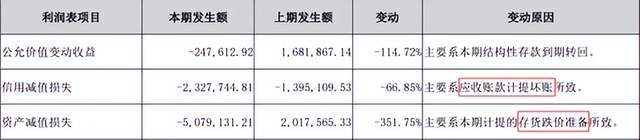

更严重的是,产品卖不动、卖出去的产品要不回来现金对公司的利润是巨大的拖累。2025年中期,由于应收账款坏账和存货价值下跌,通宇通讯承担了近8000万的损失。

来源:通宇通讯2025年半年报

总之,下游电信行业的强周期属性让通宇通讯备受煎熬,而市场寄予众望的卫星通讯业务也并没有帮公司拉出泥潭。

乾照与海信之间的产业链协同,正在持续转化为公司业绩增长的现实支撑,也让其在近几年的行业竞争中逐步建立起更强的优势。随着我国卫星发射节奏不断加快,未来几年太空应用需求有望进一步释放,公司的太阳能面板业务也有望迎来更广阔的发展空间。

相比之下,通宇当下更重要的还是先稳住基本盘,夯实自身在主业上的竞争力,在技术、订单和交付能力上持续补课。只有先把阵脚站稳,后续才更有机会真正接住太空算力这一轮产业红利。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#美伊第二轮谈判能否开启?伊朗内部或存分歧##收盘点评##炒股日记#

本文作者可以追加内容哦 !