$卓易信息(SH688258)$ 亮点一:增长动力已换挡:从依赖稳定的固件业务,转为由云服务(尤其政企云)和IDE业务驱动增长。结构占比变化:

2024年:固件占比约37.1%,云服务约28.5%,IDE约30.3%。

2025年:固件占比降至36.7%,云服务提升至31.1%,IDE提升至32.2%。

高增长的“云服务+IDE”合计占比从58.8%提升至63.3%,已超过总收入六成,成为绝对主导。

亮点二: 整体盈利水平

整体毛利率:在营业收入增长4.23%的同时,营业成本下降4.44%,推动综合毛利率从2024年的约52.43%提升至56.39%,增加3.96个百分点。

驱动因素:

高毛利业务占比提升:高增长、高毛利的政企云服务占比提高。

卓越的成本管控:尤其是云服务业务营业成本大幅下降11.53%,远超其收入增速,规模效应和管理效率显现。

亮点三:分市场结构:境内市场盈利质量飞跃。境内主战场,毛利率增加8.25%,超60%,公司战略重心和盈利质量提升的关键在境内市场,这与信创国产化趋势高度契合。

亮点四:“去英特尔化”战略成效显著。

英特尔从绝对主导的第一大客户(2024年占16.14%)降为第三大客户(2025年占6.45%),依赖度断崖式下降。这直接印证了公司降低单一客户风险的战略成功。

这一变化表明卓易信息云服务、AI+IDE等新业务线快速增长,稀释了传统固件业务的收入占比。

新业务驱动客户结构多元化

两大新晋核心客户出现:2025年的第一、第二大客户均为新面孔,合计贡献16.16% 的收入,完全替代了英特尔原有的份额。

业务来源猜想:这些新客户极大概率来源于公司重点发展的 AI+IDE业务(如EazyDevelop) 在信创、政企市场的商业化落地,或云服务业务在物联网、政府项目中获取的大型订单。。

亮点五:销售模式:直销为主,盈利能力增强。直接销售:收入占比约84.6%,增速(+5.23%)快于整体,且毛利率提升4.58个百分点。说明公司与重点客户(如新晋的前两大客户)的直接合作深化,并带来了更优的盈利。

这些看点表明公司的战略转型正获得市场验证的最有力证据。

一季报前瞻看点:

2025年年报指出公司AI Coding的产品还未产生实质收入,这也情有可原。因为2026年的一季度,才是AI Coding发展最猛的时间节点。而2025年报新增的第一二大客户大概率是国内大型的企业级IDE客户,这些客户肯定只能使用国内的代码生成工具,买了IDE大概率会继续使用相关的代码生成业务。这部分AI Coding收入会成为非常耀眼的亮点,表明卓易在代码生成领域抢占了先机。

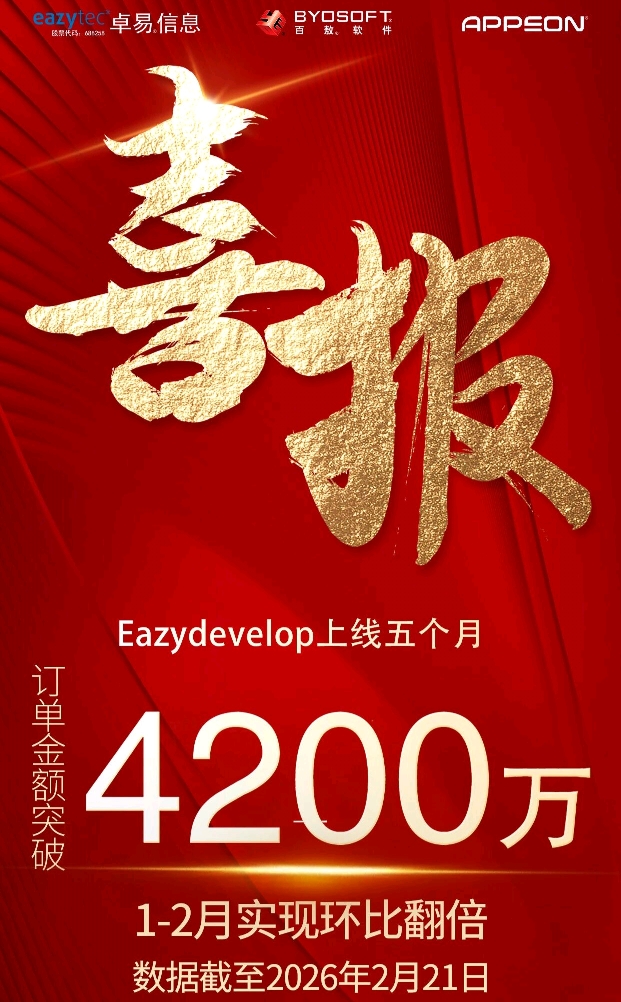

1-2月订单环比翻倍

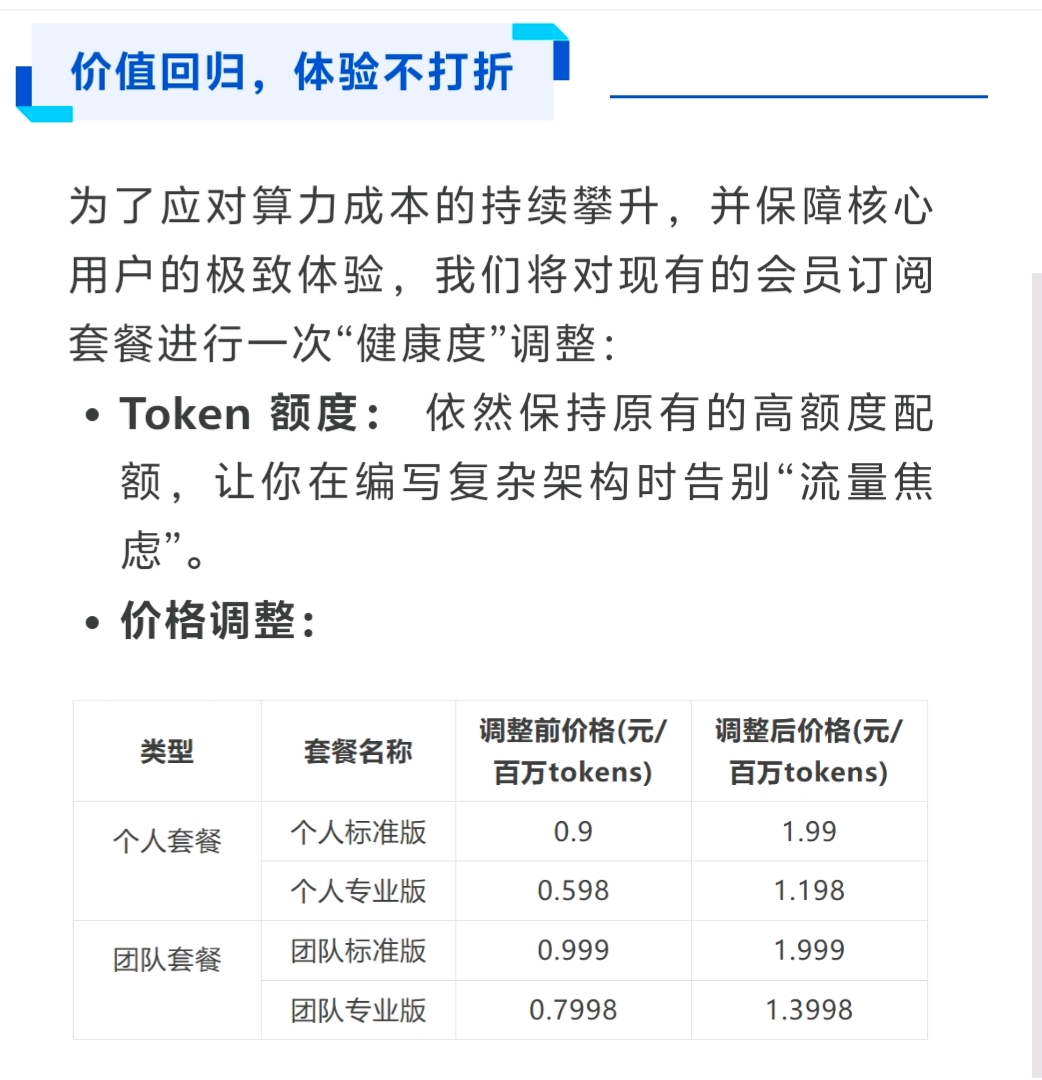

价格上涨,显然是要保证重要客户(新增国内大型企业用户)的AI Coding体验。

以上为本人对年报的些许解读,有偏颇之处还望海涵。

本文作者可以追加内容哦 !