价投、网格、定投、套利、低吸,可转债申购、北交所打新、REITs申购时会做一些相关数据和分析,以及分享一些个人观点,供大家参考$复星医药(SH600196)$

一、复星医药600196(价值)

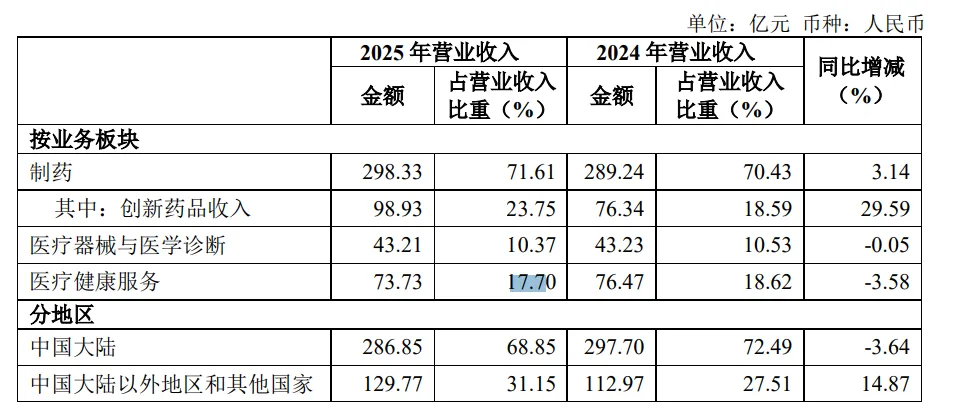

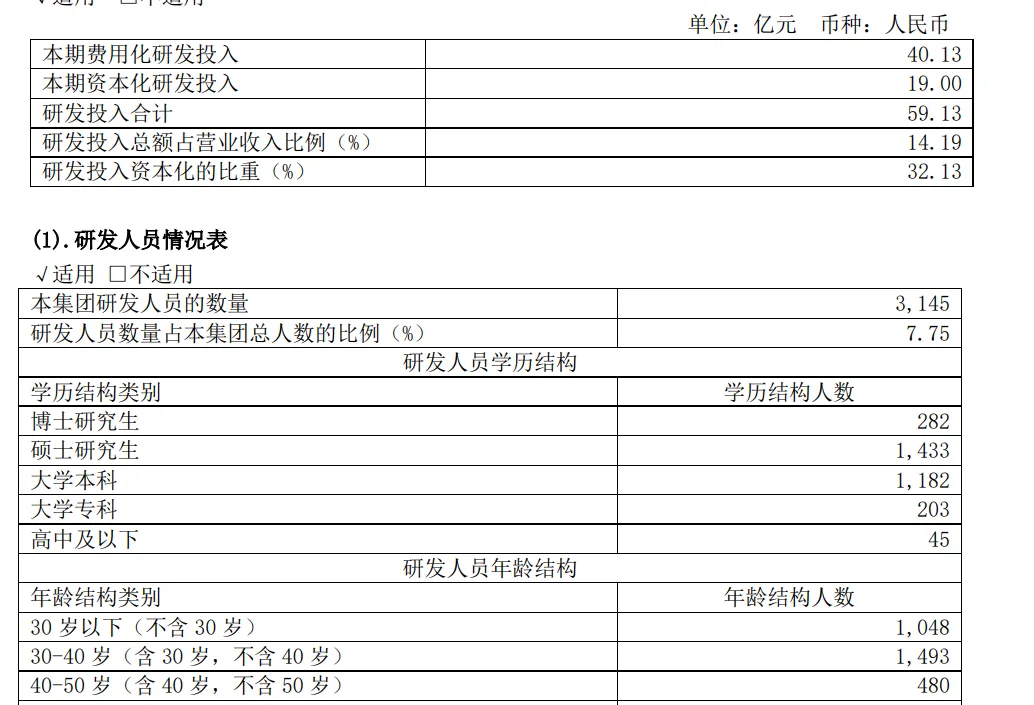

报告期内,本集团实现营业收入 416.62 亿元、同比增长 1.45%;其中:创新药品收入占制药业务 收入比例提升至 33.16%、境外业务收入占营业收入比例提升至 31.15%,两大核心指标实现双增 长,深化本集团高质量发展的底层逻辑。业绩增长源于创新研发与全球化运营的深度耦合,报告 期内,本集团研发总投入达 59.13 亿元,其中创新药品相关研发投入占比达 72.77%。深度国际化 方面,本集团深耕注册能力的国际化、生产供应的全球化、商业生态的多元化,已形成体系化出 海的范式。同时,本集团进一步明确并推进以 FoSTRAID(Fosun Pharma Strategic Transformation via AI & Data science)为核心的全面拥抱 AI 战略,构筑长期竞争力。

本集团深耕制药业务,以创新药为发展重点,并直接运营医疗器械与医学诊断、医疗健康服 务业务。

1、创新产品持续落地,产品结构不断优化。本集团围绕未被满足的临床需求持续推进创新 研发与产品转化,同时通过自主研发、合作开发及许可引进等多元模式持续丰富创新管线。报告 期内多款创新药品实现重要进展,如自研创新药复迈宁(芦沃美替尼片)、复妥宁(枸橼酸伏维 西利胶囊)相继获批上市并进入国家医保目录,加快商业化进程。创新产品整体收入稳步增长, 并在一定程度上平滑仿制药集中带量采购的影响。

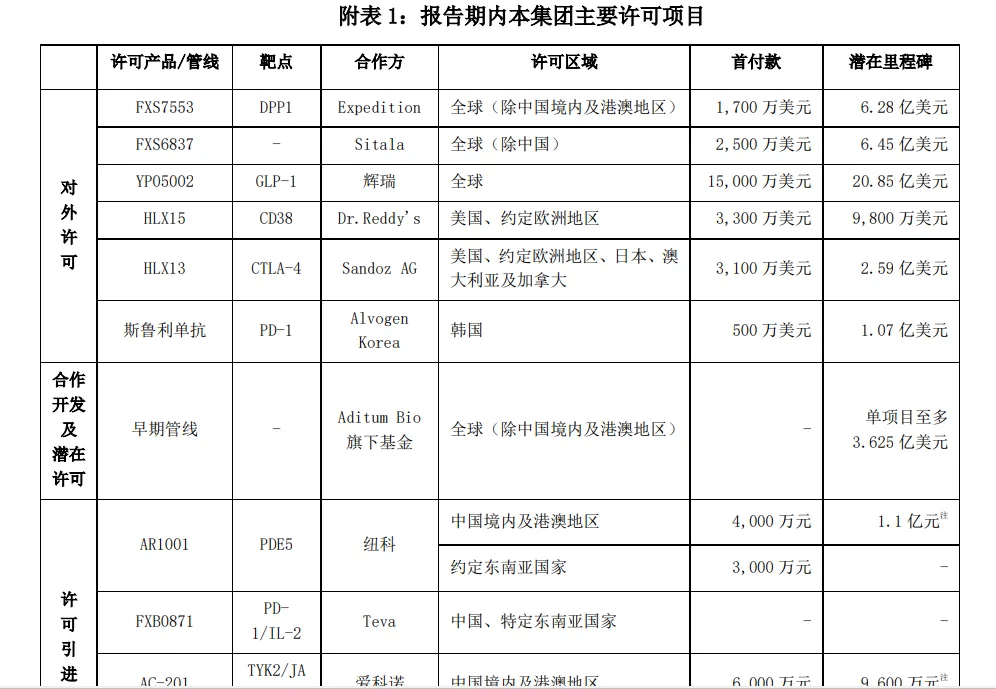

2、创新能力持续获得市场认可,对外许可陆续落地。报告期内,本集团围绕创新管线积极 推进全球合作,对外授权口服 GLP-1 药物 YP05002、小分子抑制剂 FXS6837、创新型单抗斯鲁利单抗注射液(抗 PD-1 单抗)等多个创新管线,报告期内累计对外许可/授权达 6 项,进一步验证 本集团研发平台与创新能力。

3、国际化进程持续推进,全球市场拓展取得突破。报告期内,本集团加速推动重点产品出海 并拓展国际合作。斯鲁利单抗注射液(抗 PD-1 单抗)用于治疗广泛期小细胞肺癌(ES-SCLC)的 上市许可申请获欧盟委员会批准,成为首个在欧盟获批用于该适应症治疗的抗 PD-1 单抗;地舒单 抗注射液(项目代号:HLX14)先后在美国及欧盟获批上市;自主研发的帕妥珠单抗生物类似药(项 目代号:HLX11)亦在美国获批上市,进一步提升本集团在全球市场的商业化布局。

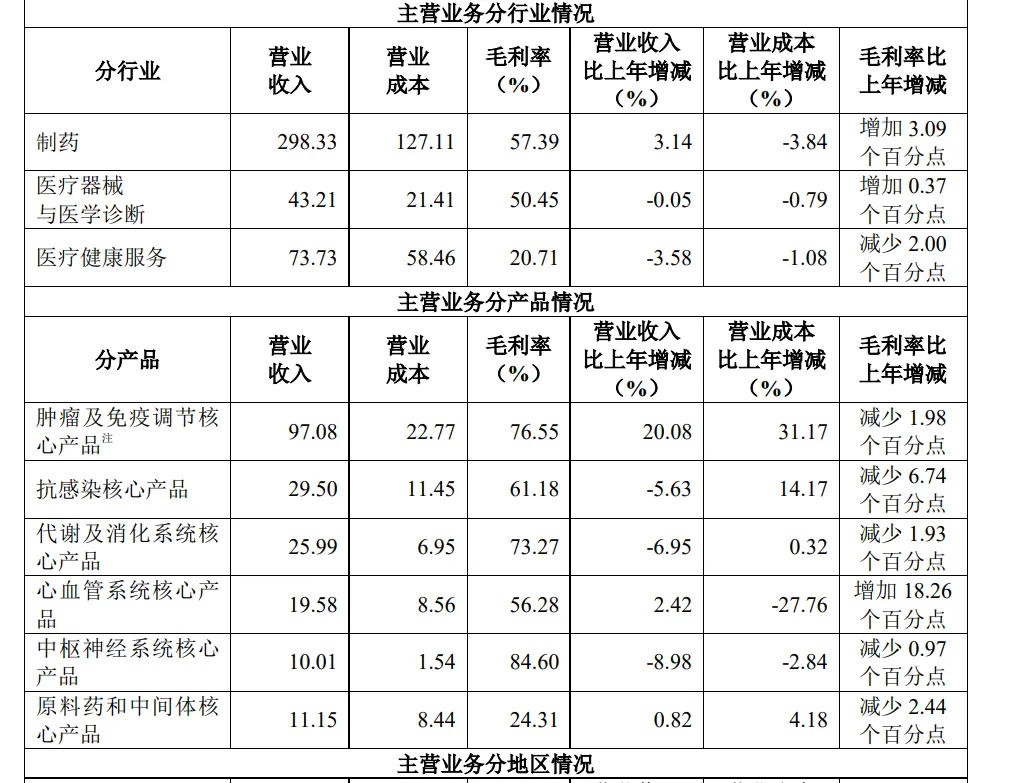

报告期内,本集团制药业务加大对创新产品的支持和发展力度,聚焦核心治疗领域,持续推 进业务聚焦,强化研发、生产及营销三大体系的整合运营以提升效率,不断推进降本增效。2025 年,本集团制药业务实现收入298.33亿元、同比上升3.14%;其中,创新药品收入98.93亿元、同 比增长29.59%。2025年实现分部业绩33.18亿元、同比增长0.42%,实现分部利润34.29亿元、同比 增长5.51%。

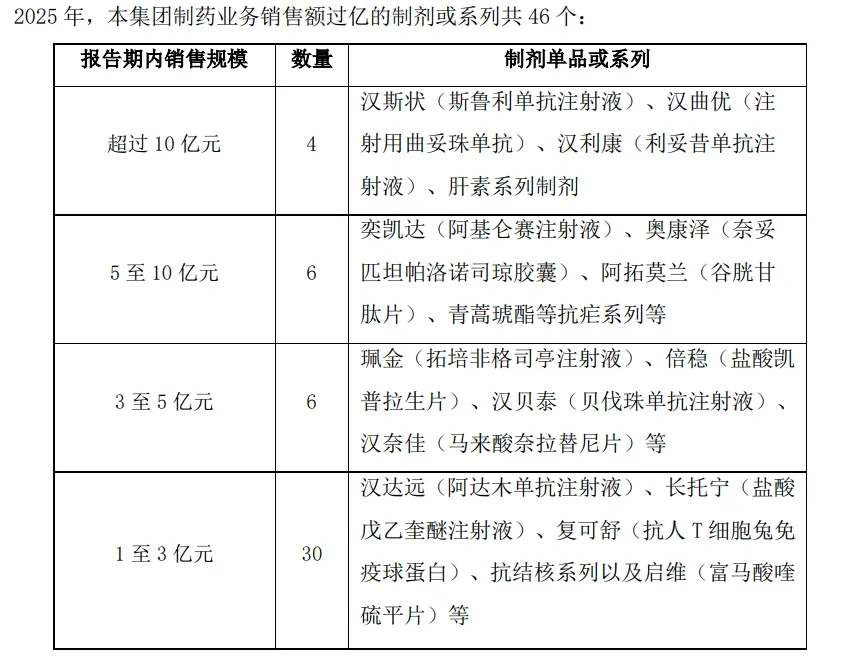

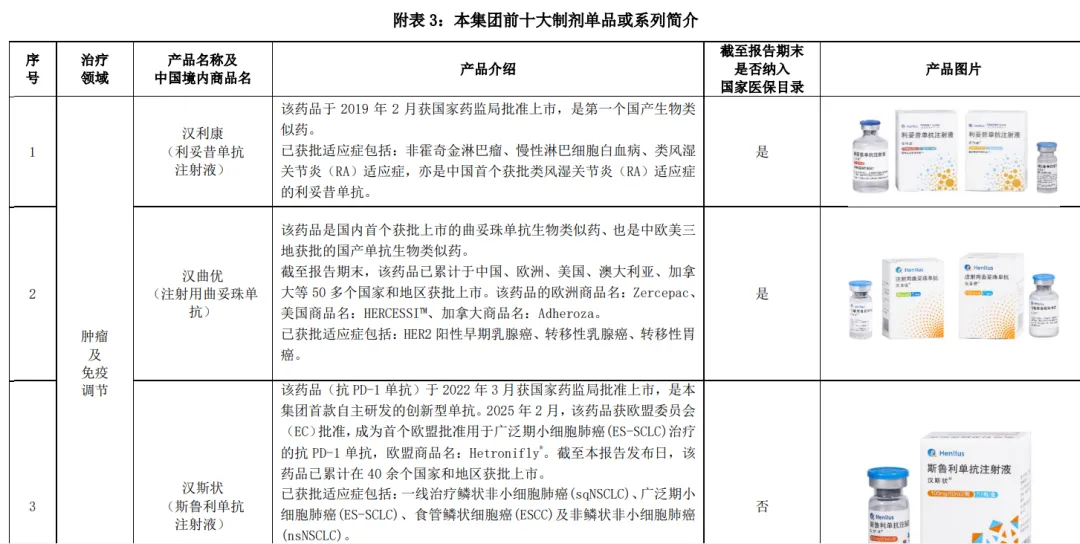

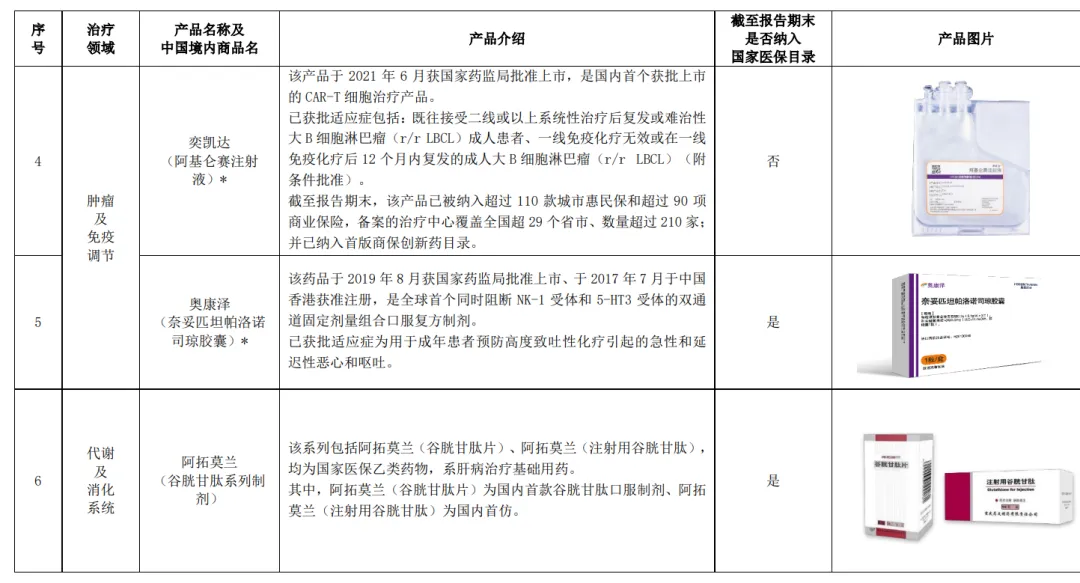

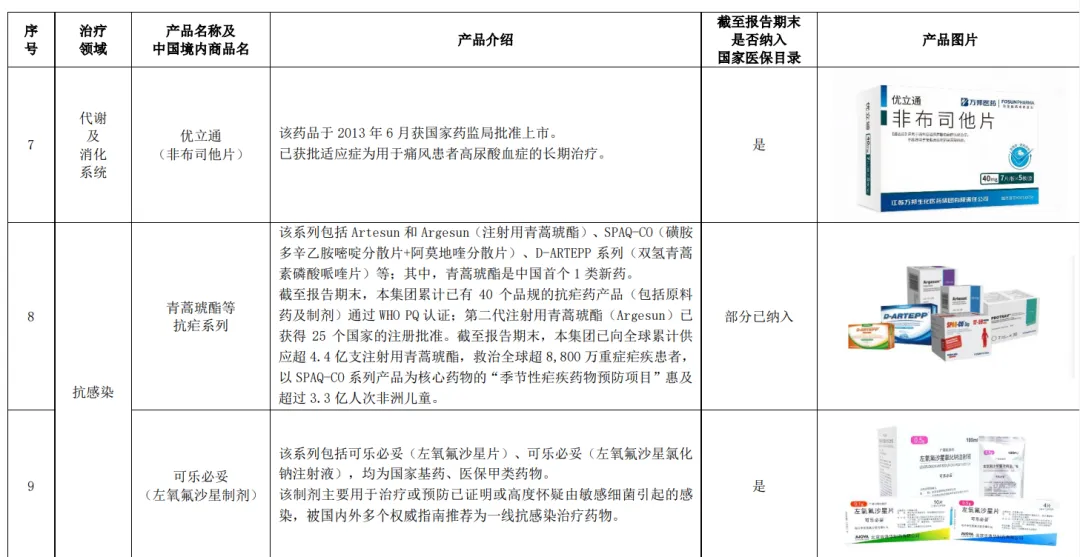

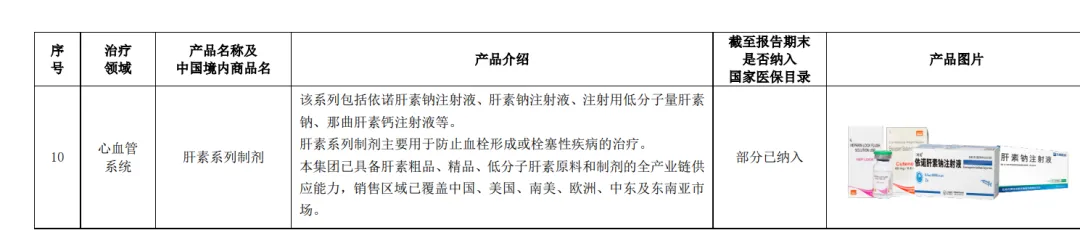

本集团前十大制剂单品或系列简介

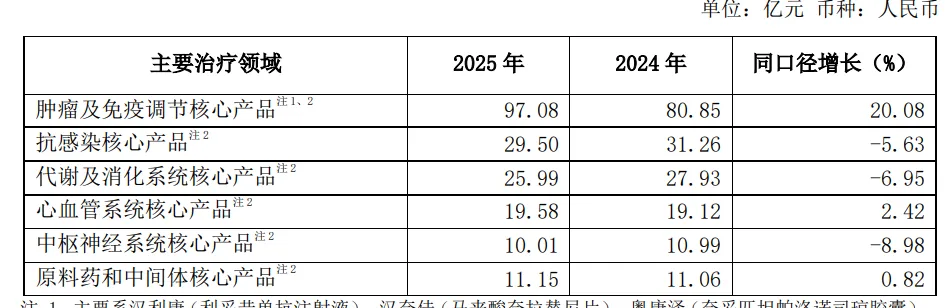

本集团围绕肿瘤(实体瘤、血液瘤)、免疫炎症、神经退行性疾病等核心治疗领域,已逐步 构建高价值管线组合。未来,将持续强化抗体和 ADC、小分子、细胞治疗等核心技术平台能力,并 积极拓展核药、小核酸等前沿技术方向,强化早研创新能力,加速科研成果转化。报告期内,在治疗药物方面,本集团自主研发及许可引进的 7 个创新药品共 16 项适应症、 100 余个仿制药品种于境内外获批,6 个创新药品、60 余个仿制药品种于境内外申报上市。此外, 还有近 40 项创新药品临床试验(按批件数量)获境内外监管机构批准。报告期内,本集团制药板 块专利申请达 402 项,其中包括美国专利申请 15 项、PCT 申请 21 项;获得发明专利授权 71 项。

研发

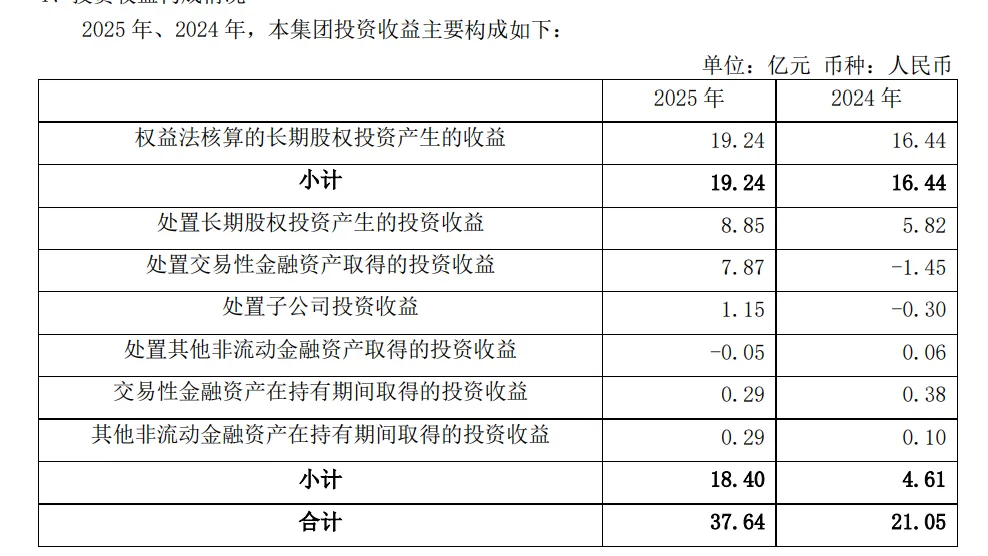

以公允价值计量的金融资产

我大概估算了一下,扣除投资收益,公司归母净利润约10亿,我说市盈率20.5倍这么低。原来并没有这么低啊!

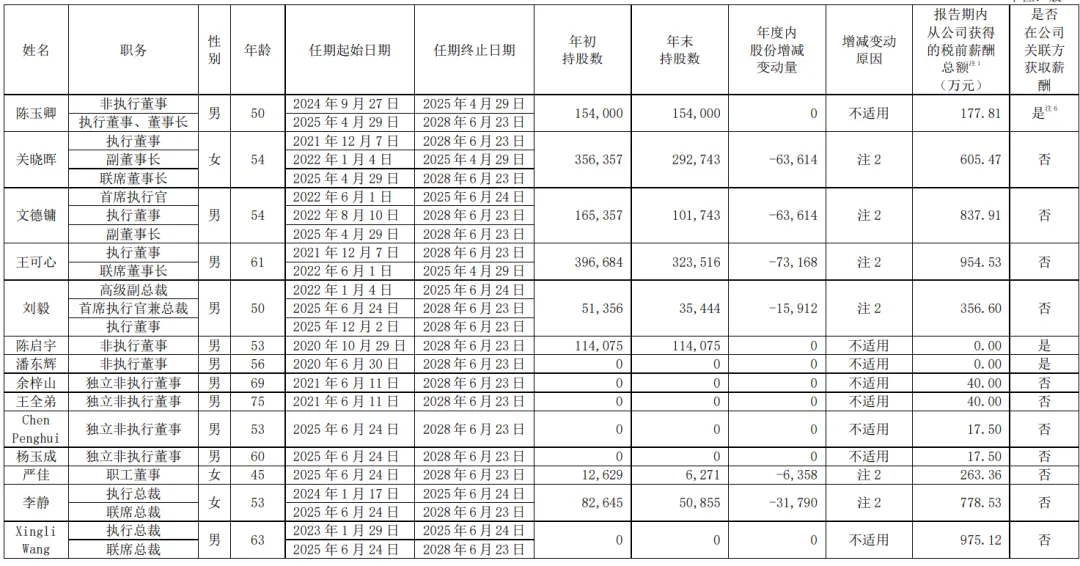

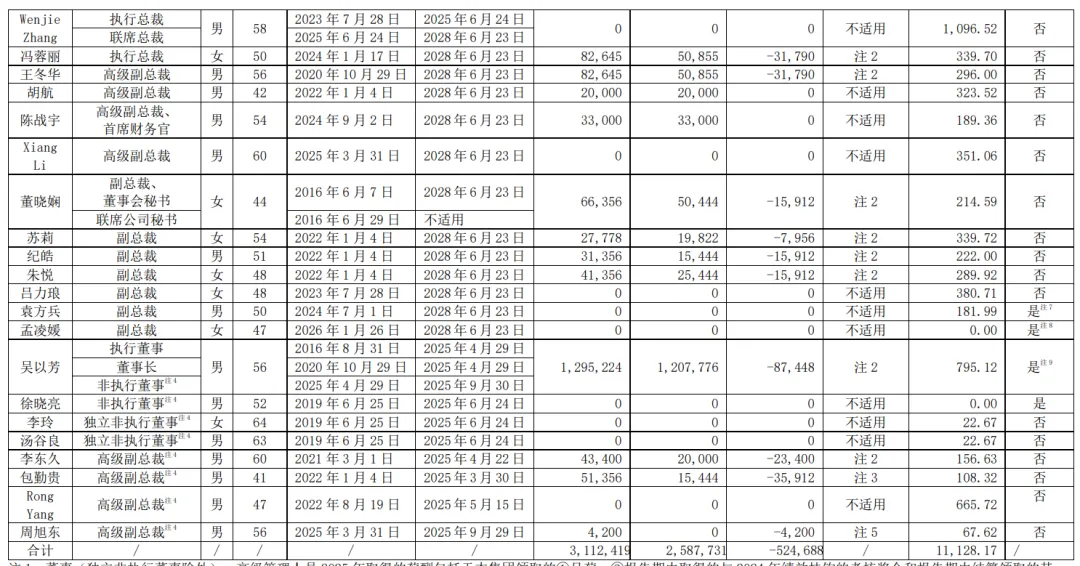

管理人员薪酬

这家管理人员有点太多了。

二、成长

这不仅是一家肿瘤创新药公司,肿瘤创新药收入约96亿。还是一家具备高端仿制药的公司。同时还是一家卖医疗器械和诊断试剂的公司。成长性和综合风险是要比百济神州要低。这家公司还是非常不多的,加我自选持续观察。

三、复星医药估值分析

复星医药(600196)

目前市值:690.8亿

股价:25.87

每股净资产18.25

市盈率(预计)20.5,不算投资收益为约69

毛利率:50.07%

净利率:10.2%

净资产收益率:7.03%

负债率:48.49%

25年股息率1.49%,股利支付率:30.54%

有息负债率:48.49%

利息保障倍数约:4.1,利息费用约12.62亿,25年税前利润约:52.28亿

短期借款:155.3亿,长期借款103.6亿,应付债券:15亿,货币资金131.0亿,交易性金融资产22.54亿,长期股权投资:263.7亿。其它非流动资产:8.78亿。其他权益工具投资:1922万。

负债率有点高!间接控股是港股的复兴国际。复星国际步子迈得太大,自生现在一堆问题。控股股东现在监管那么严,应该不敢挪用复星医药的资金。不过复星医药自己负债率也比较高。医药一级行业里面一个财务比较好且业绩确定性大的,我认是恒瑞医药和迈瑞医疗。后期迈瑞医药大概率会涉及联影医药的核磁共振和CT设备。

风险提示:以上观点仅为个人看法,仅个人记录,个人反思,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !