601天,文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

松发股份,国内机械重卡龙头之一,2015年在上海证券交易所挂牌上市,2025年通过实施重大资产置换及发行股份购买资产,置入恒力重工集团有限公司100%股权,全面完成企业战略转型,成为中国国内“民营造船第一股”。公司目前主营业务为船舶及高端海工装备的研发、生产和销售,具备生产VLCC超大型油轮、超大型集装箱船、LPG/LNG超大型双燃料集装箱船、第五代FLNG浮式液化天然气装置等高附加值船型及尖端海工装备能力,全力打造现代化、智能化、绿色化的世界一流的船舶与高端海工装备制造产业基地,致力成为世界一流的船舶行业上市公司。

正面因素:

龙头 公司是 航海装备Ⅲ 行业的龙头。

营收 近3年,营业收入增长 7890.1%,年复合增长率为330.7% ,成长能力很强。

ROE 近5年,净资产收益率平均为 17.8%,获取收益能力很强。

强势 最近1年,股价表现强于 97.7% 的股票,走势很强。

公募 公募基金持股占流通股比例为 12.2% ,很受内资关注。

负面因素:

净现 近5年,净现比为 -143.9%,净利润现金含量很低。

毛利 近5年,毛利率从 37.1% 下滑至 20.4%,企业或缺乏竞争力。

ROIC 近5年,投入资本回报率平均为 -17.7%,创造价值能力很弱。

分红 近5年,未实施 现金分红。

北向 不满足纳入沪深港通的条件。

户数 股东户数近3个月增加 64.1% ,或有主力资金抛售。

评级 近90日,没有机构发布研究报告,机构关注度低。

ST松发成功摘帽,摇身一变造船行业新星;恒力重工把握船舶行业上行周期,于2025年借助松发股份登陆资本市场,公司与恒力石化为同一实控人,核心业务为高端船舶制造,产品谱系完整,覆盖船舶整装与上游发动机制造。公司股价也顺势涨停创历史新高,那么问题来了,现在公司还值得关注吗?未来估值水平能维持吗?

公司基本面一般,五年平均ROE-69.9%重组之前的业绩真的没眼看,五年平均自由现金流-0.3亿也是亏钱的,五年平均股息率0.0%直接摆烂,目前75.6%的PB历史百分位估值正常。

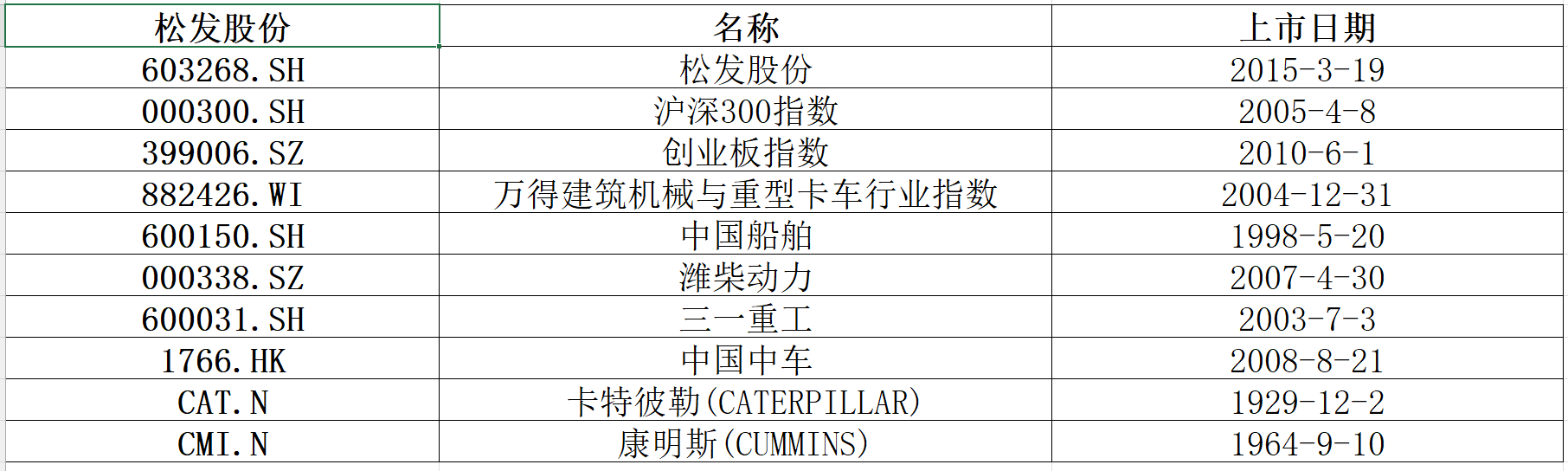

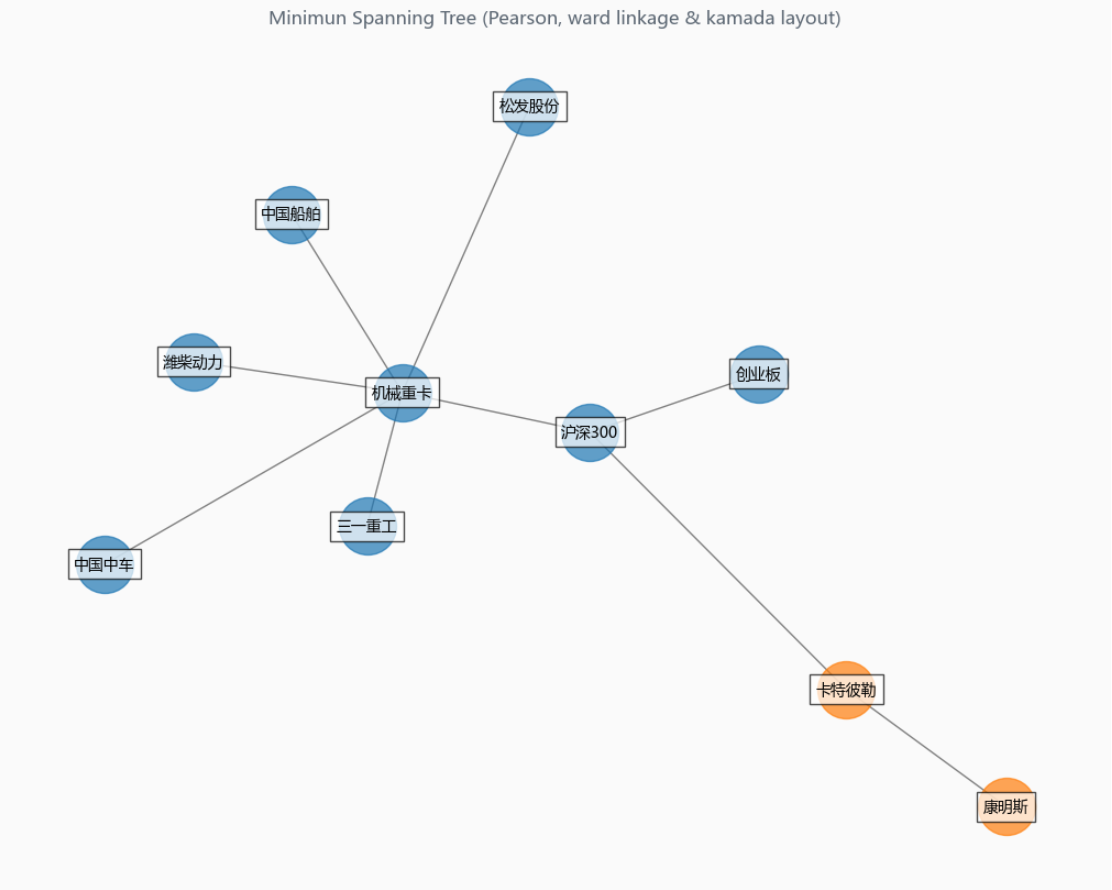

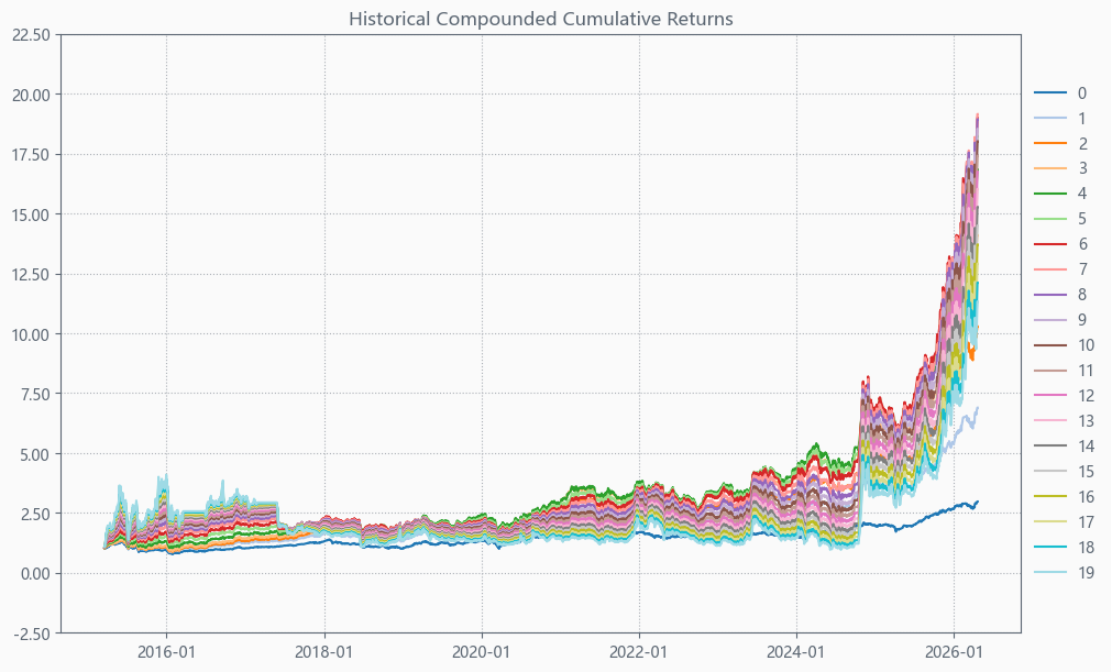

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

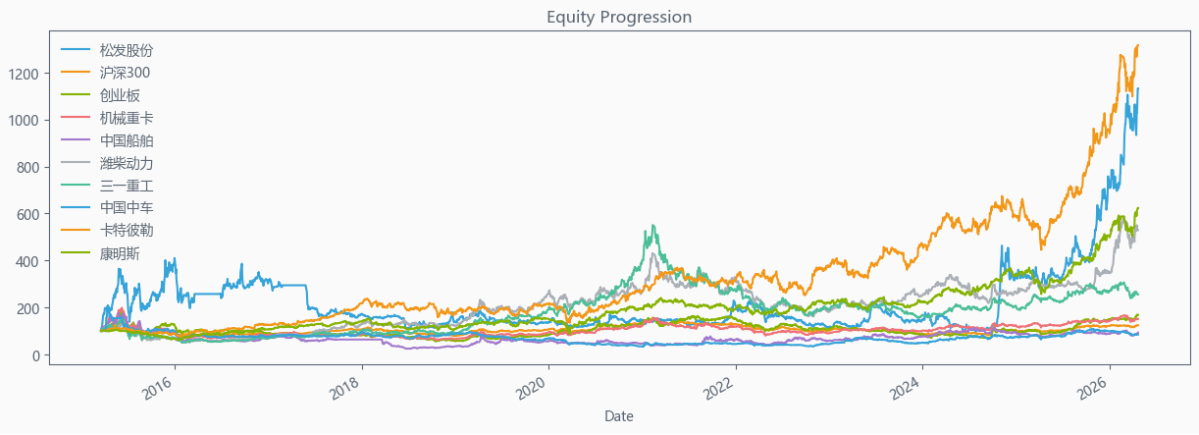

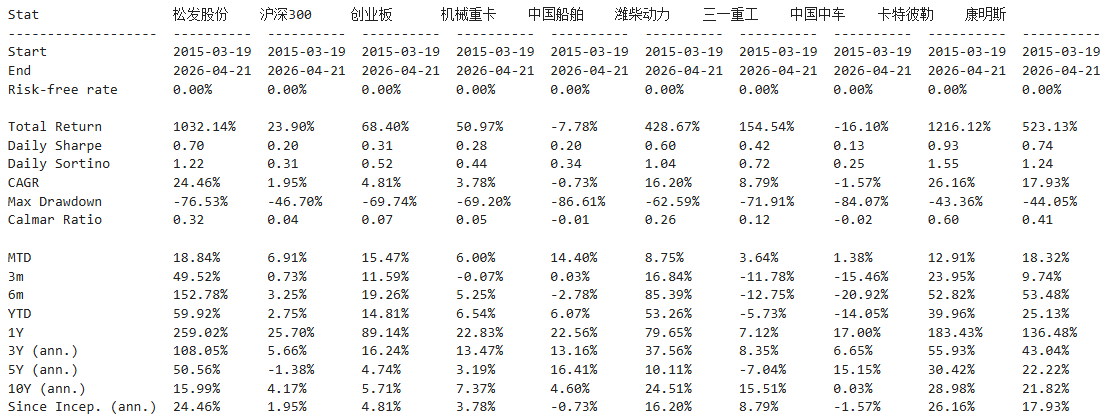

历史表现不错,十一年涨了11倍,行业上游水准。(Total Return)

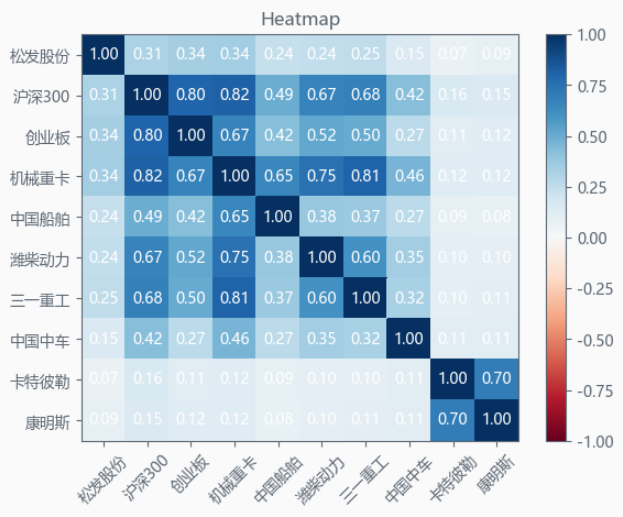

相关性表现还行,基本走自己的独立逻辑。(数值越低越好)

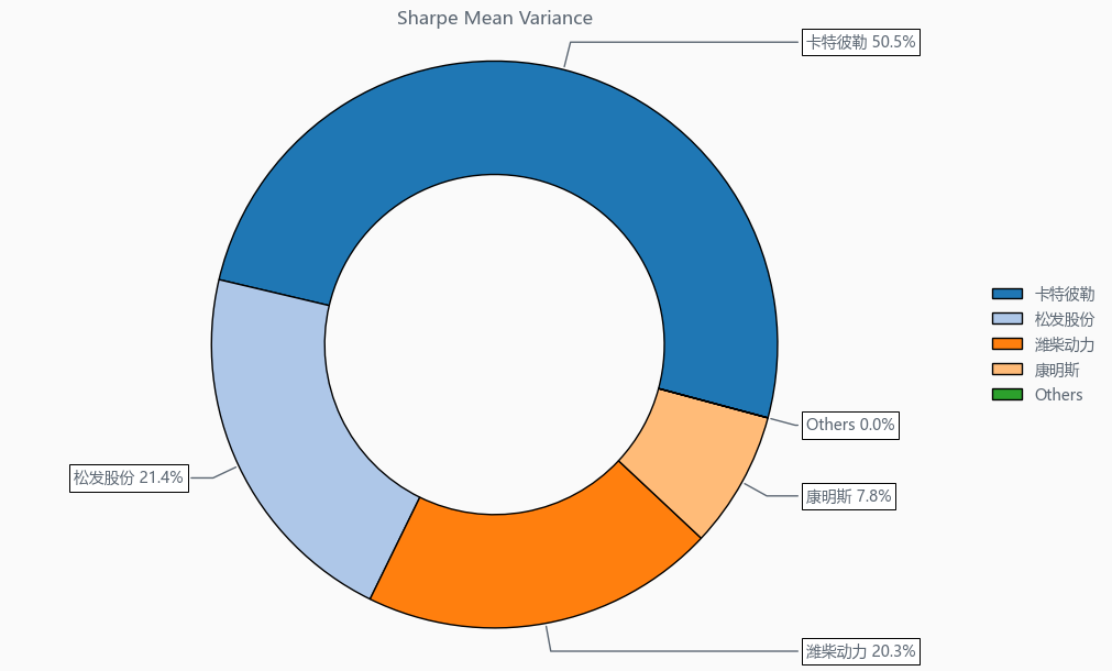

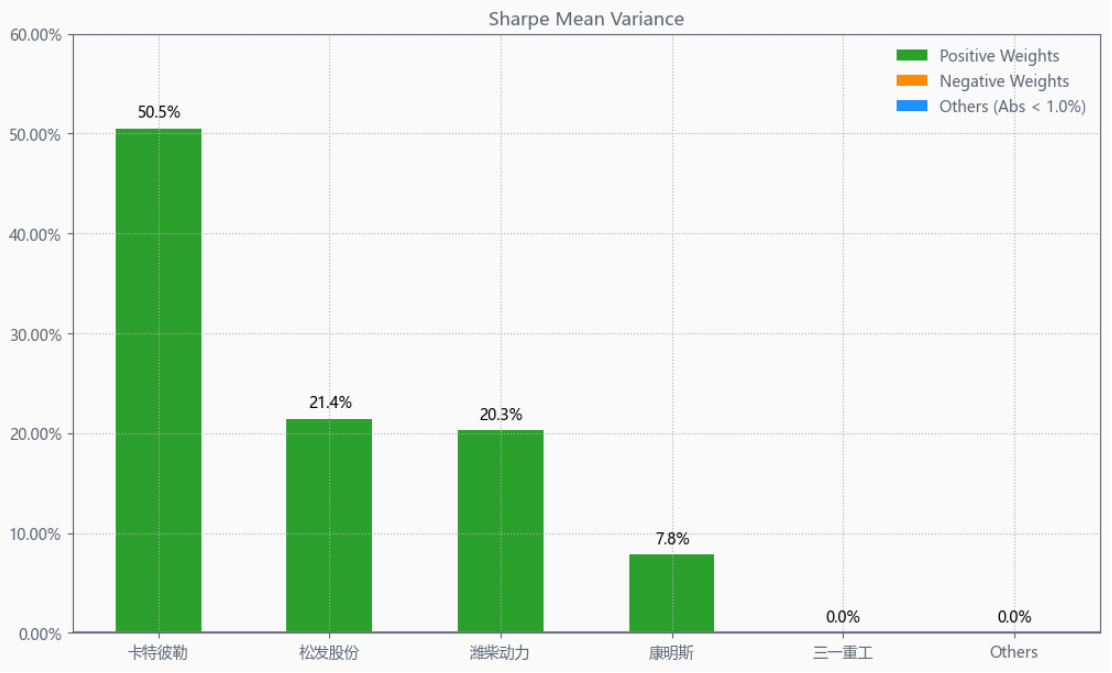

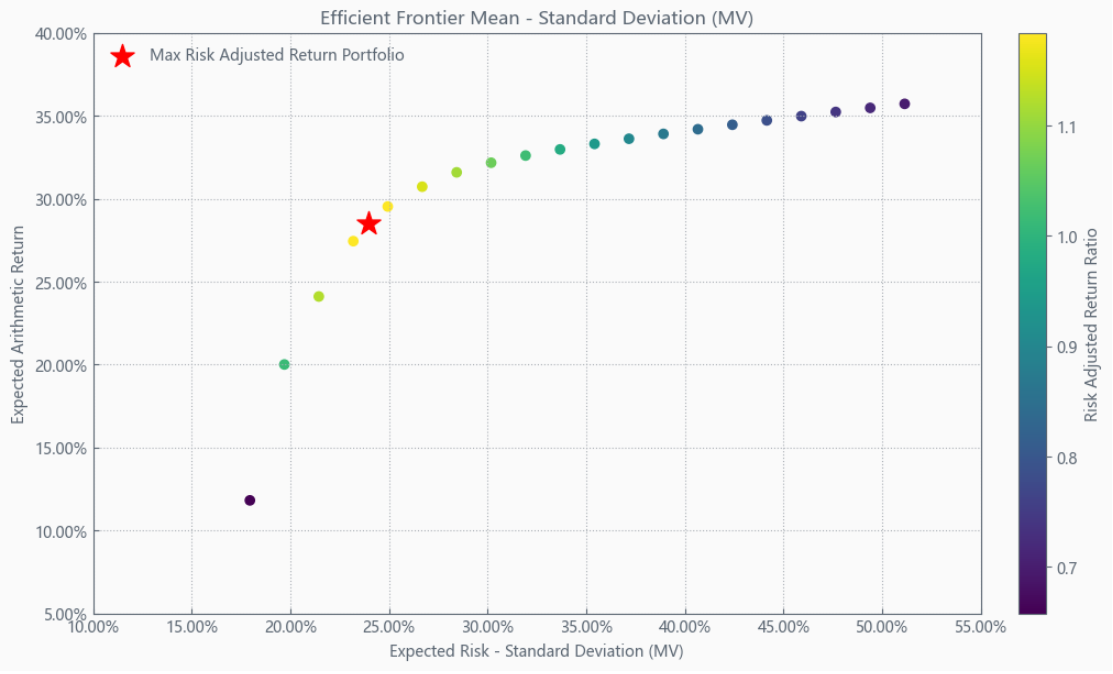

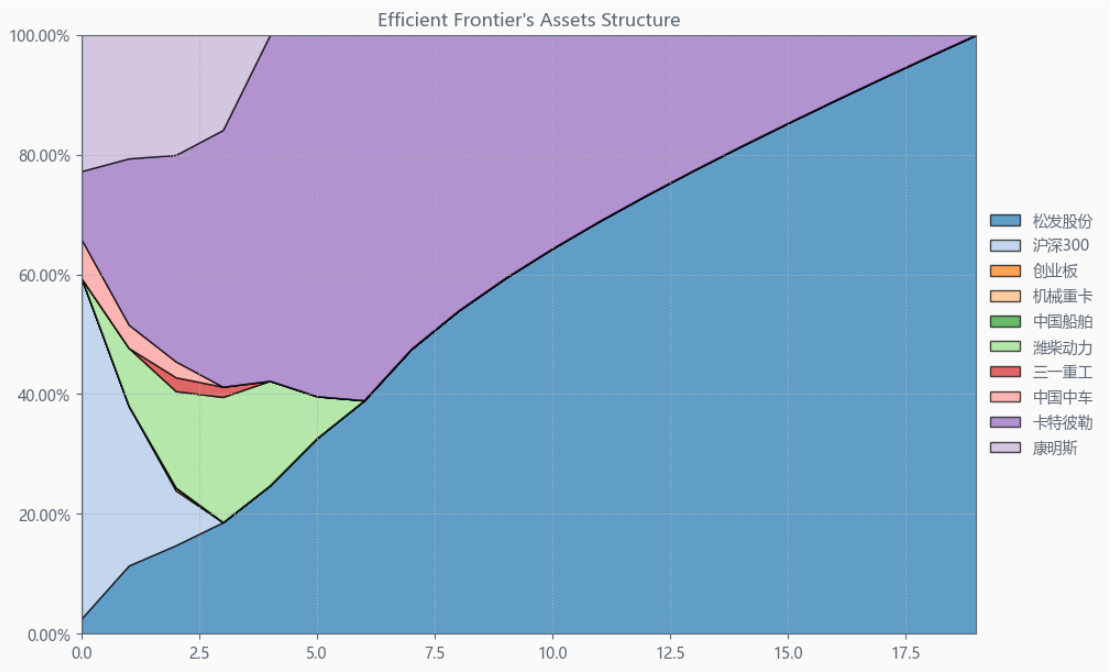

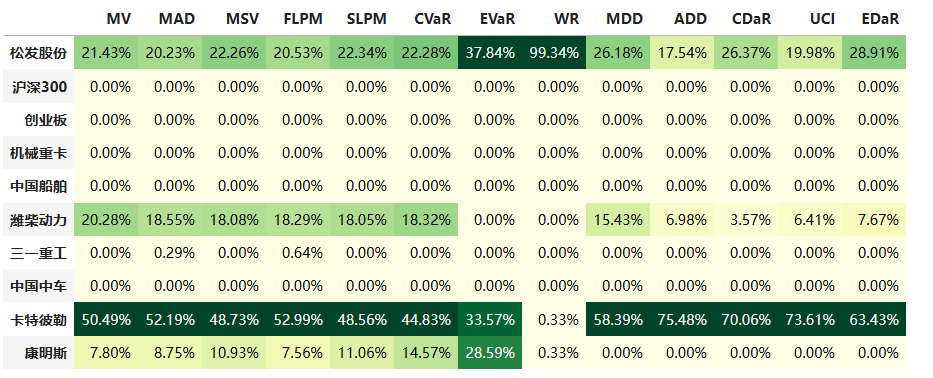

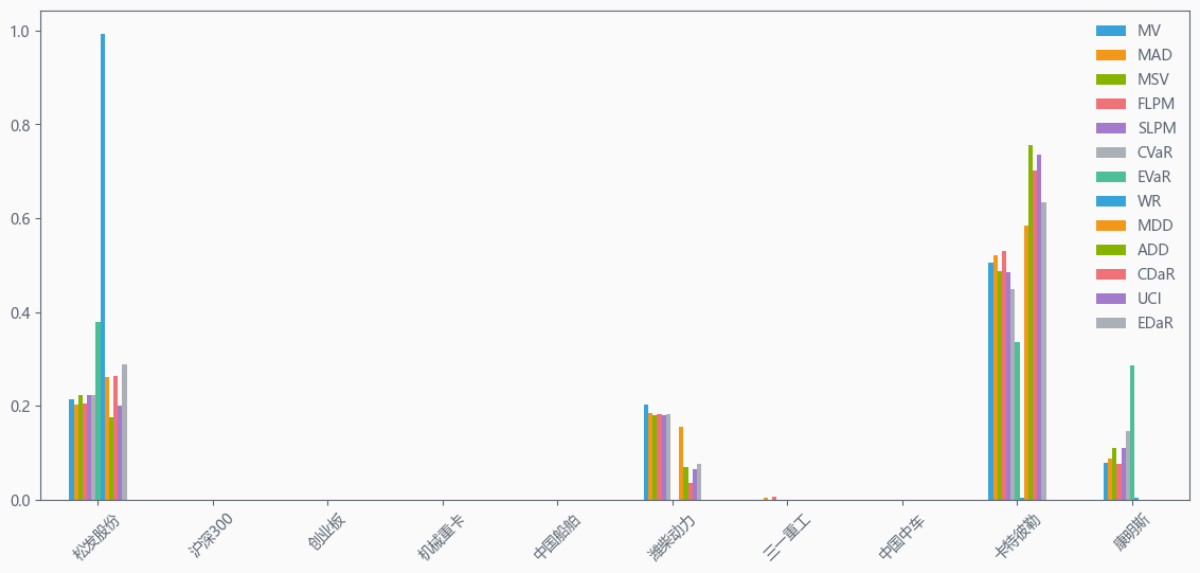

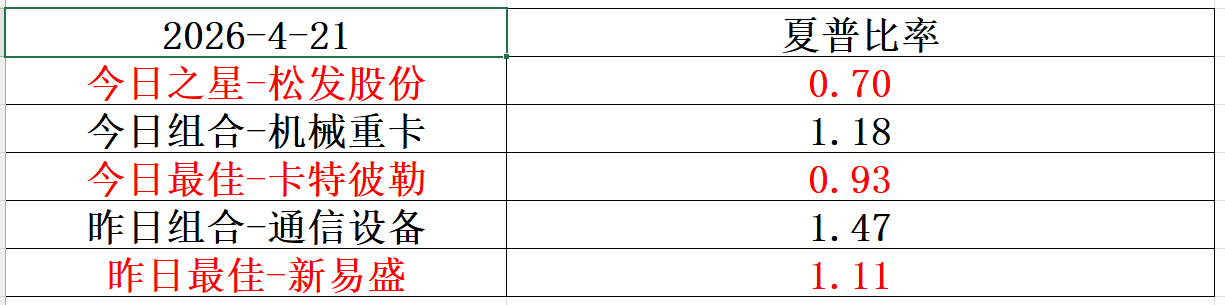

按最高夏普比率配置的话,系统给的权重为21.4%,最高权重给了卡特彼勒占比50.5%。

有效边界也差不多,公司始终占有一席之地。

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和卡特彼勒之间做取舍了。

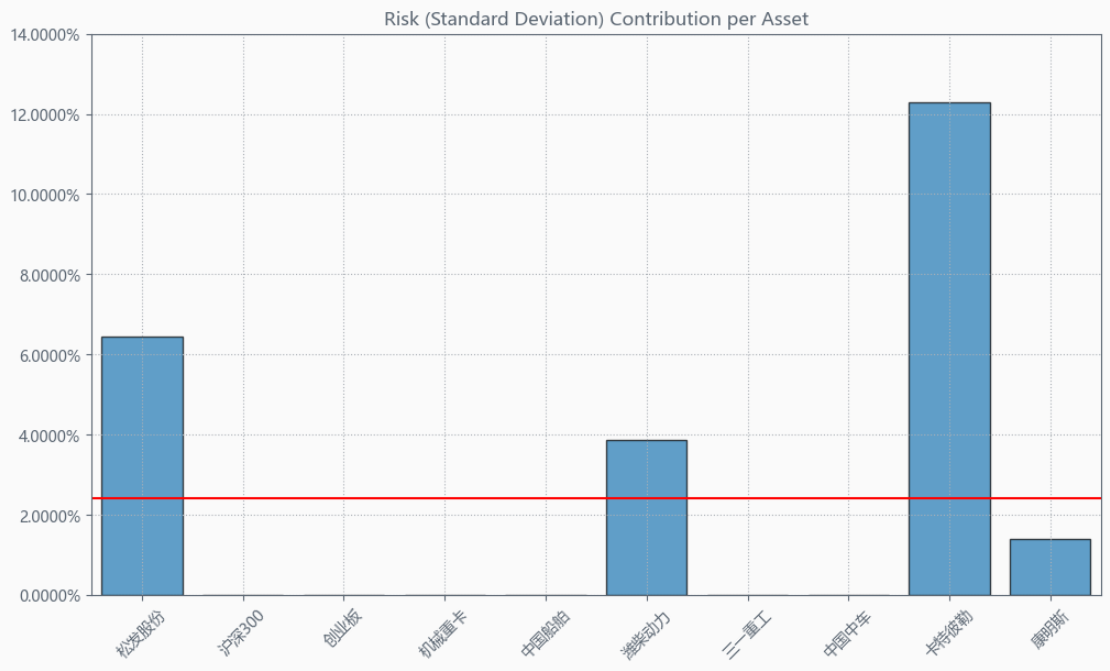

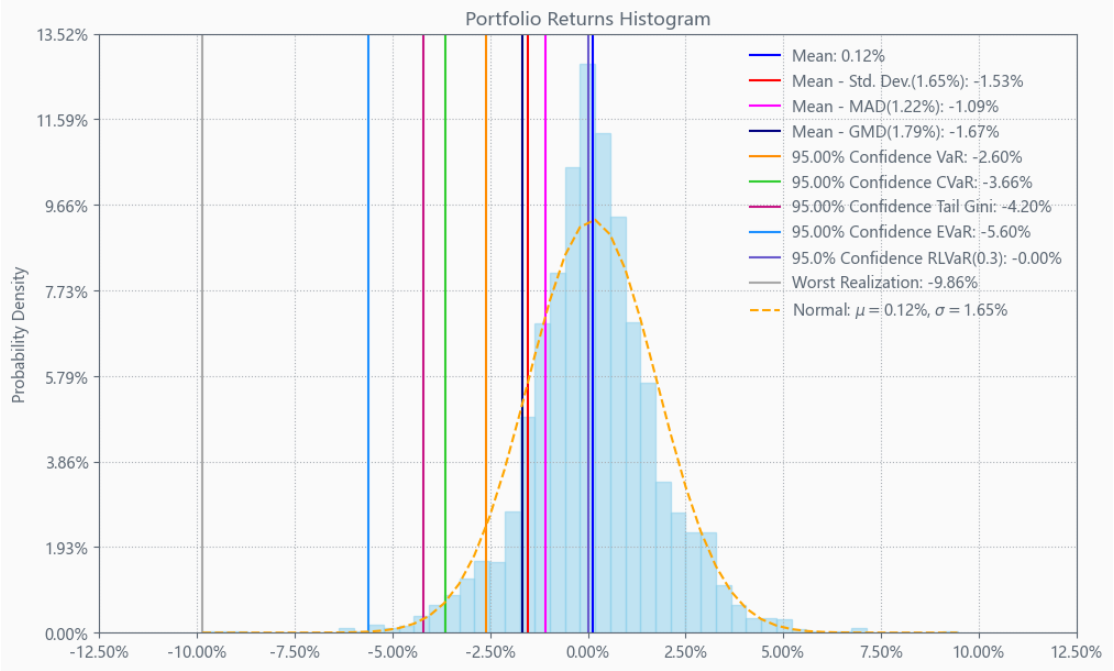

最后看下整个投资组合的情况,日度均值回报在0.12%,比上次测的通信设备行业低30%,相应地7.42%的CVaR波动也会小很多。(Mean;CVaR)

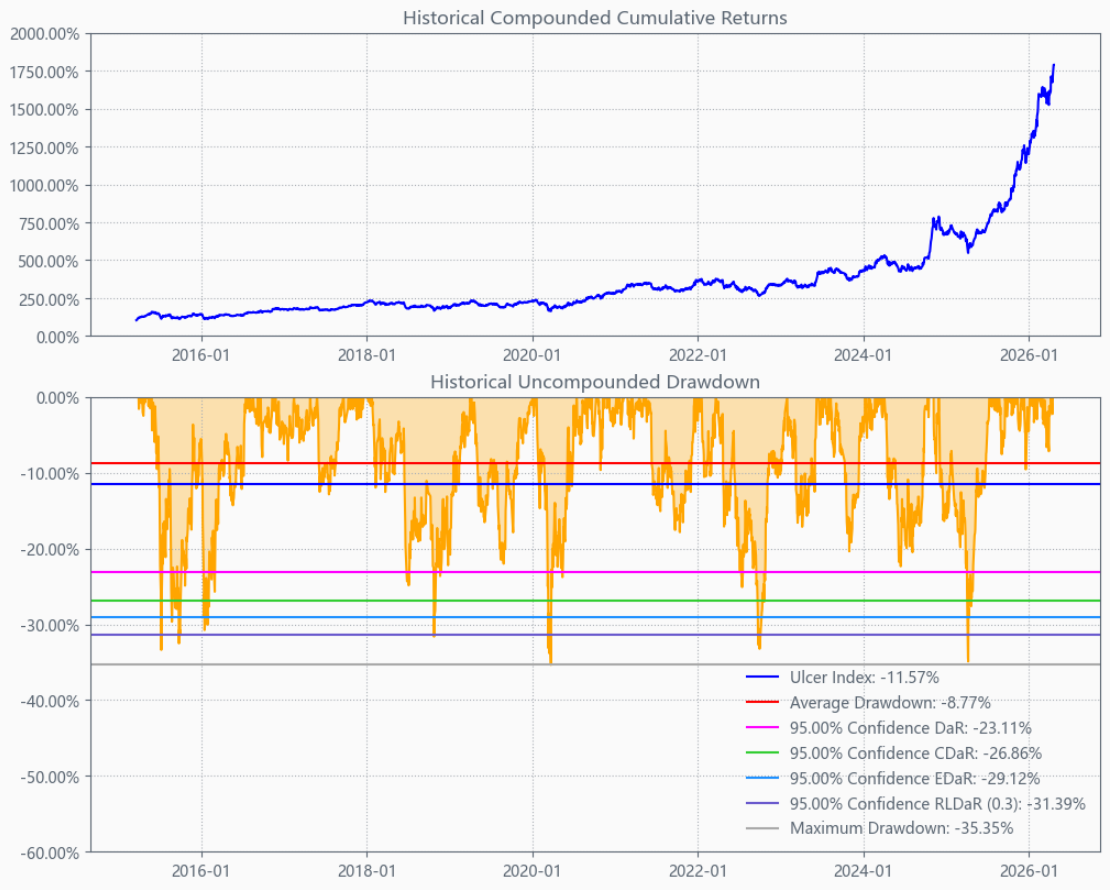

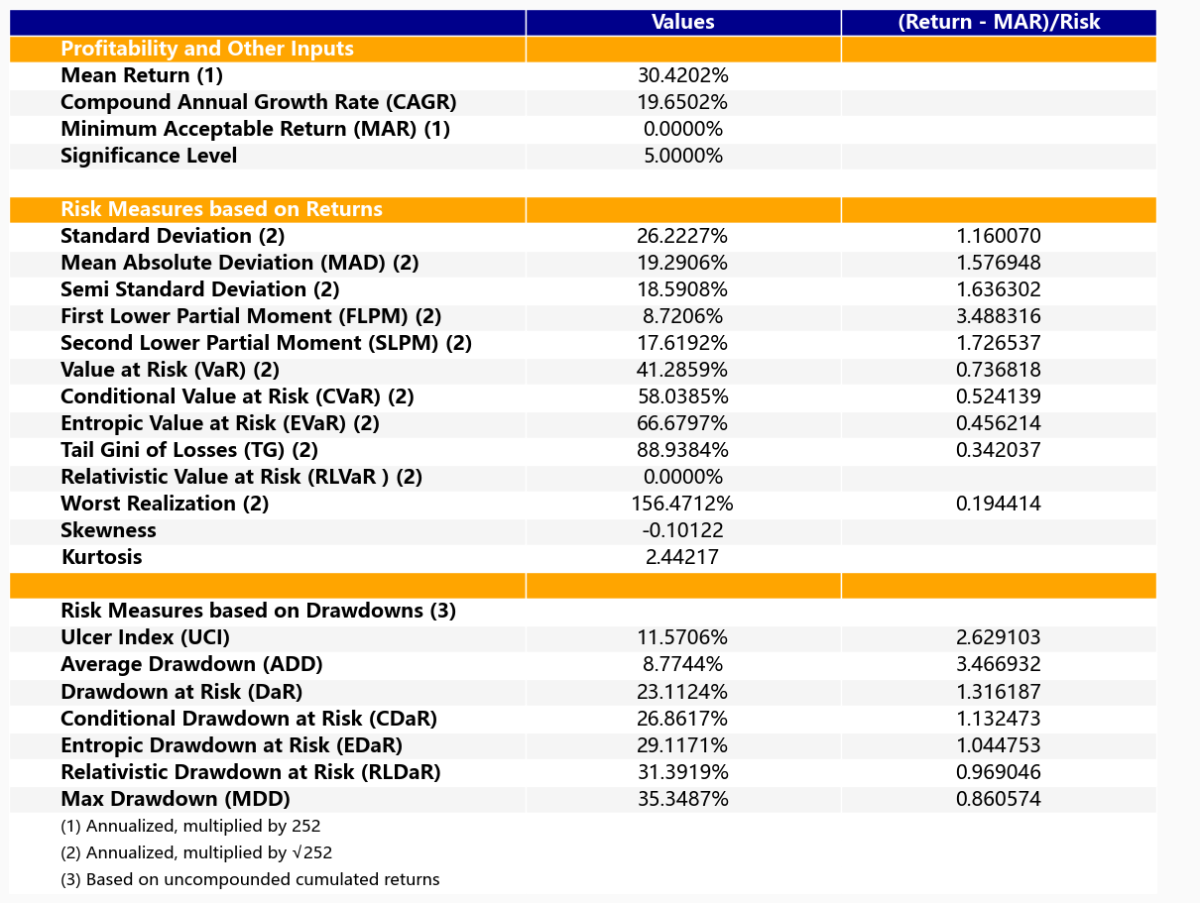

区间累计回报近20倍,最大回撤35.35%,投资组合的整体表现要好于松发股份个股。整个机械重卡行业盈利能力不错,波动中低,夏普比率1.18实属优秀。(Cumulative Returns;Maximum Drawdown)

明月何处看德芬的结论:

整个机械重卡行业历史表现不俗,波动尚可,综合夏普比率颇为诱人,值得重点关注,可以看看卡特彼勒、松发股份。就个股而言,松发股份,基本面一言难尽,历史表现可圈可点,目前估值正常,综合指数四颗星。(星级从一到五排序,星级越高越好)

本文作者可以追加内容哦 !