$芯联集成-U(SH688469)$ 一季度报表虽没有迎来超预期的盈利,但仍符合正常微亏的预期却迎来超级跌(一阴抹六日),有点不可思议![[晕]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot28.png "晕")

![[口罩]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot38.png "口罩")

![[为什么]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot4.png "为什么")

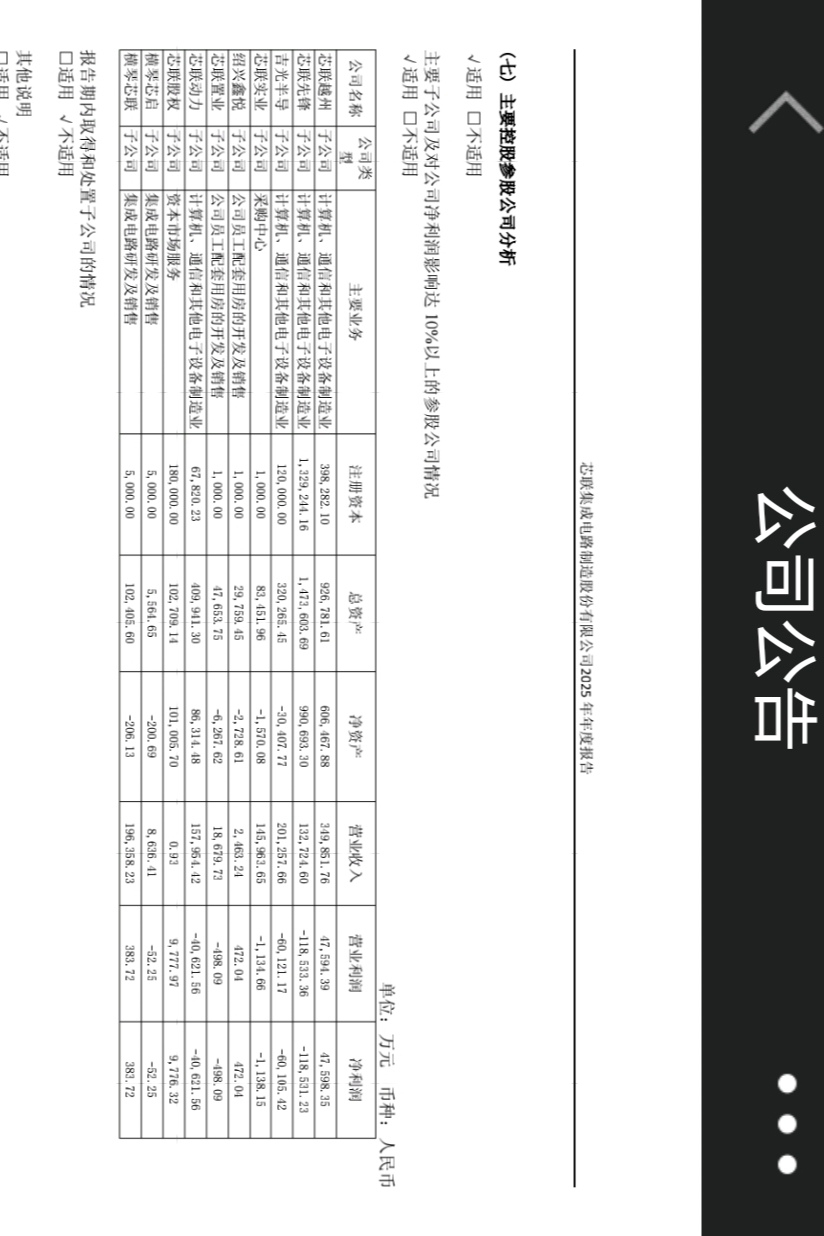

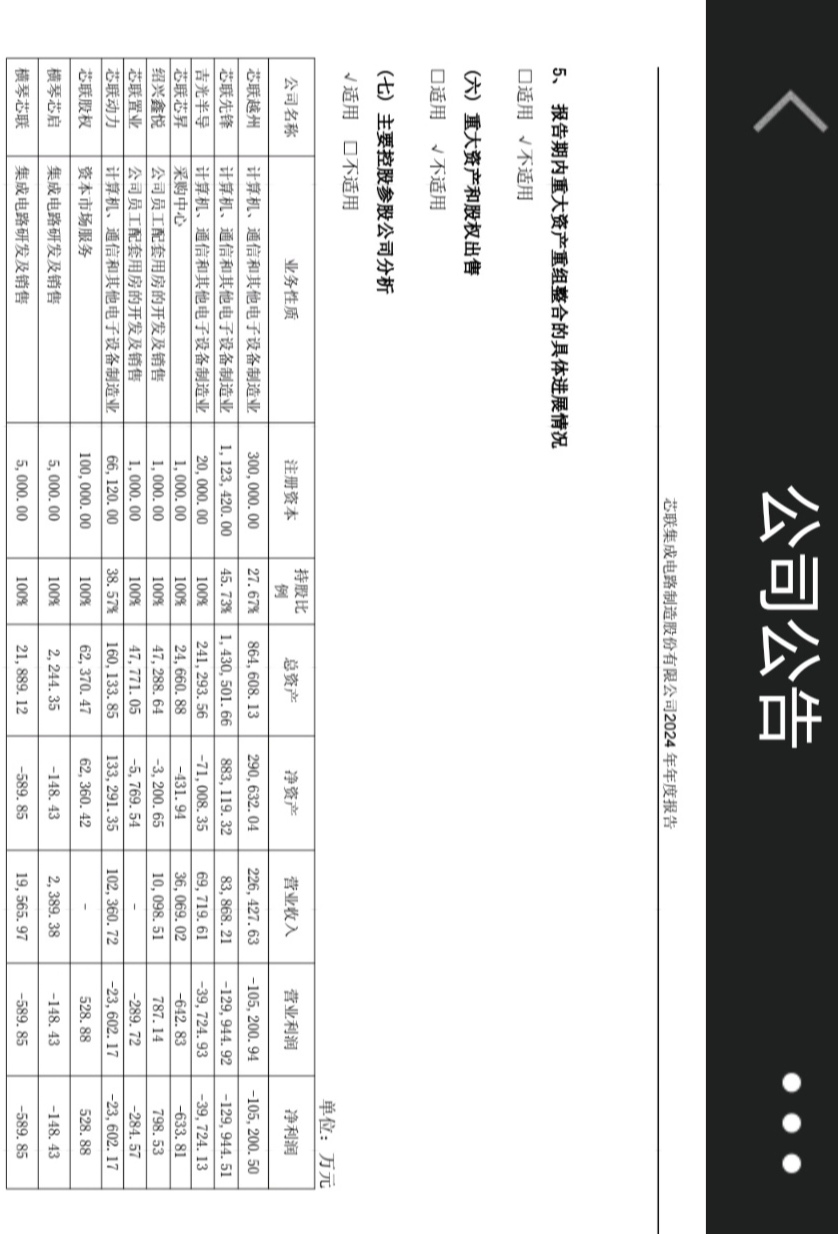

2025年报的信息量还是非常大的,总体符合预期,看点除网上淡论的前景要点外,我特别关注了四大分公司(越州、吉光、先锋、动力)的财务数据,并翻出了上年报与之对比,亮点:越州公司收入同比增60%,且实现4亿多的盈利。另三个分公司虽收入增长,然亏损加剧,是导至芯联公司亏损的主因(具体也是大额折旧),其中吉光半导体这个全资子公司净亏6亿元,有些让人无从琢磨,年报无说明,公开信息量也较少,值得挖掘。

吉光半导体公司是芯联与长春市光激研究所(老牌的硬核激光科研机构)合作的产物,主要业务是功率芯片封装(详细内容待续)。

2026-04-21 13:16:11

作者更新了以下内容

吉光半导体(绍兴)有限公司未来三年的产能目标明确指向新能源汽车主驱逆变碳化硅(SiC)功率模块的大规模产业化,其核心目标是达产后每年满足1000万辆新能源汽车对功率模组的需求,同时覆盖智能电网、光伏、储能等产业的应用场景。

该项目自2022年签约以来持续推进,总投资达50亿元,预计2026年上半年实现量产。根据当前建设进度和官方披露信息,产能将分阶段释放:

2026年:进入量产初期,目标实现年产百万级模块能力,重点验证产线稳定性与客户适配性;

2027年:进入产能爬坡期,预计模块年出货量可达300万~500万套;

2028年:全面达产,形成年产千万辆级新能源汽车配套能力的稳定产能,成为国内领先的车载功率模组一体化制造基地。

该产能规划依托绍兴集成电路产业集群优势,并与母公司芯联集成协同构建“芯片 模组”IDM生态,支撑国产SiC器件在高端电控领域的自主可控替代。

2026-04-22 11:31:23

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !