$C大普微-UW(SZ301666)$ $C大普微-UW(SZ301666)$ 2026年第一季度存储器价格全面上涨

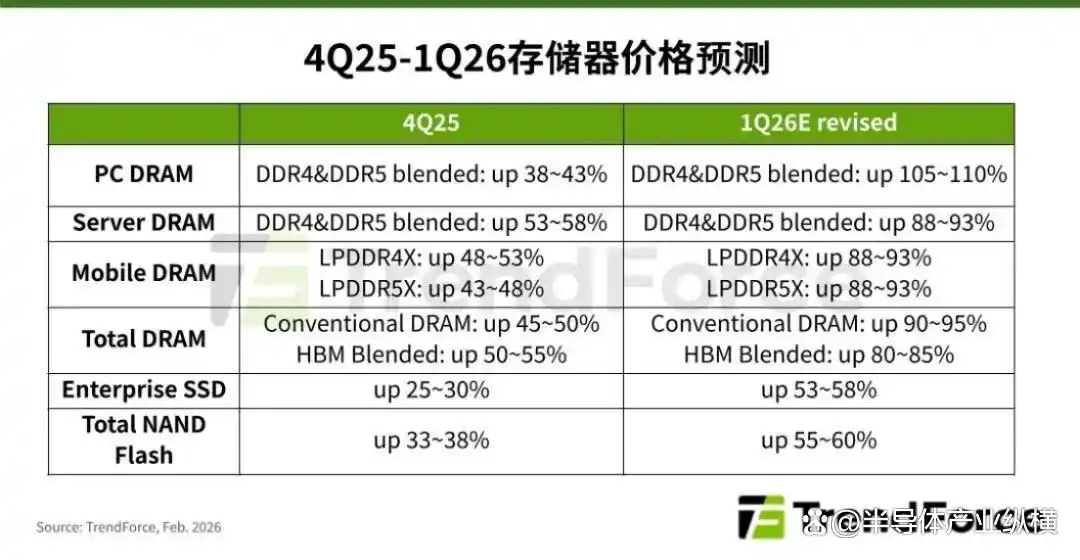

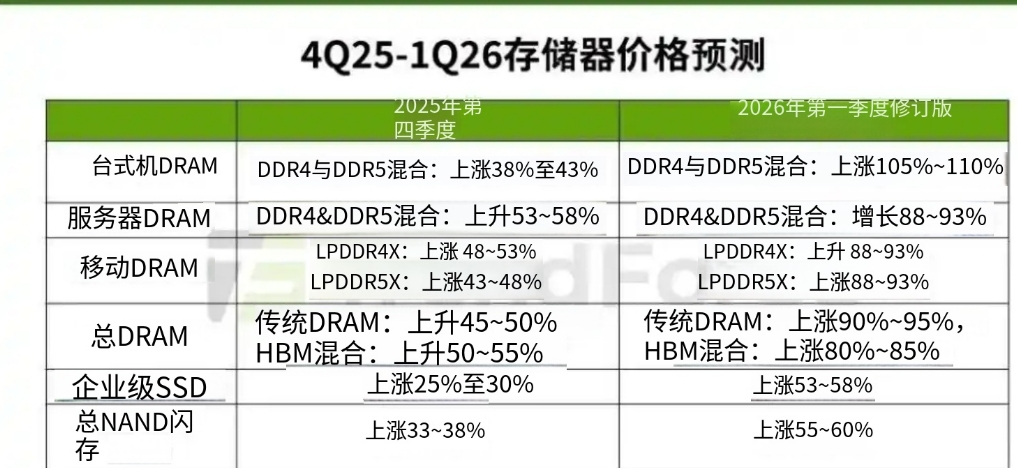

2026年第一季度,AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力有增无减。TrendForce预计整体Conventional DRAM合约价将从一月初公布的季增55-60%,改为上涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,并且不排除仍有进一步上修空间。

具体到NAND市场,由于原厂更看好DRAM市场获利前景,积极将部分产线转为生产DRAM,从而进一步压缩NAND Flash新增产能。目前仅能通过制程升级勉强提高单位产出,因此,短期内产能瓶颈将难以缓解。

同时,AI推理需求增长,市场对高效能储存设备的需求激增,再加上北美各大CSP强力拉货,刺激Enterprise SSD订单爆发。TrendForce表示,在供给缺口持续扩大的情况下,买方激进囤货以尽早补足库存,推升2026年第一季Enterprise SSD价格将季增53-58%,创下单季涨幅最高纪录。

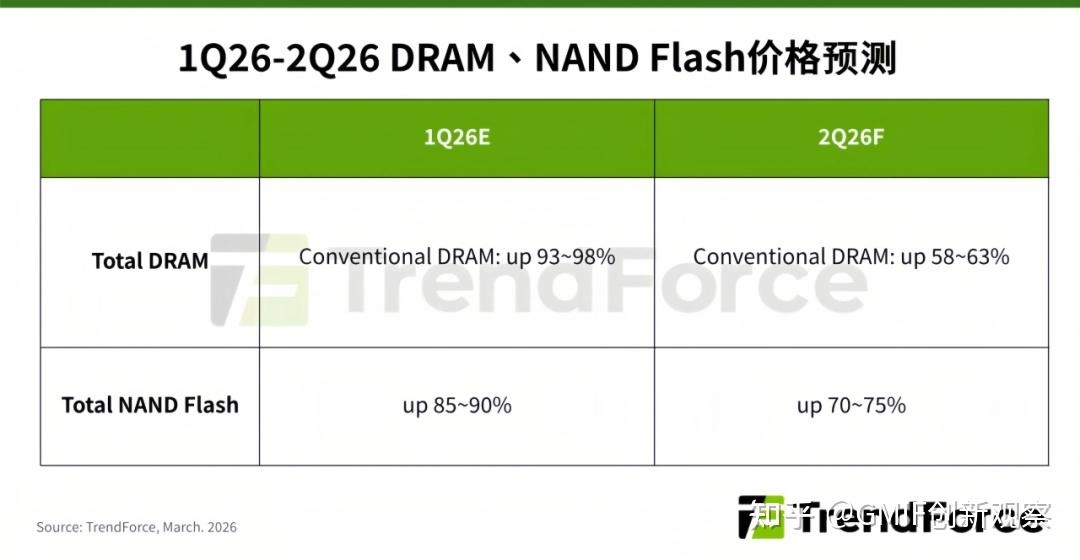

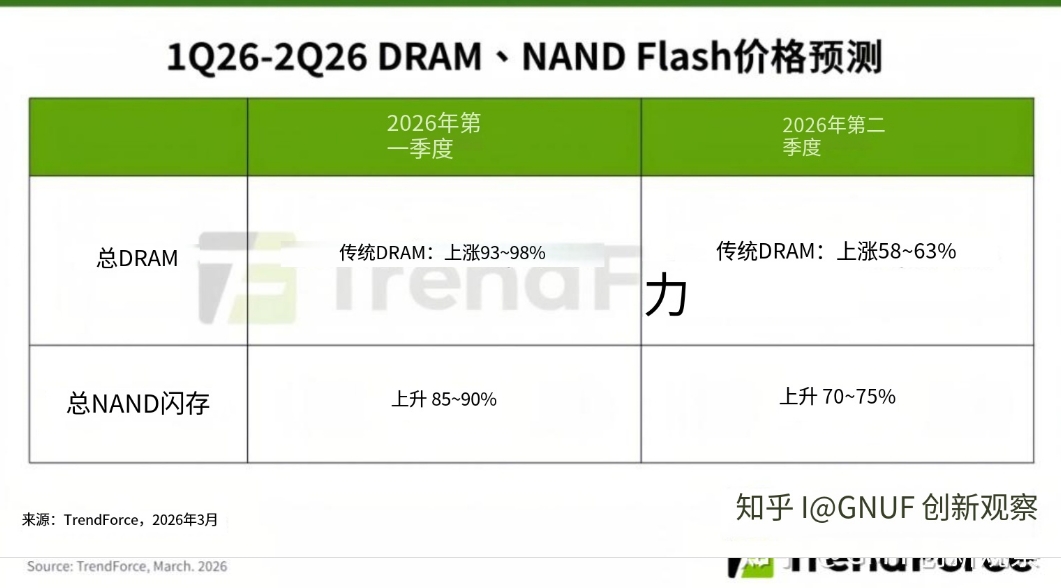

TrendForce最新预测显示,2026年第二季度一般型DRAM合约价将环比上涨58%—63%,NAND Flash合约价将环比上涨70%—75%;而在此之前,2026年第一季度一般型DRAM合约价涨幅已被上修至93%—98%,NAND Flash涨幅被上修至85%—90%。 这意味着什么?意味着在不到半年的时间里,存储价格体系已经从“温和修复”切入“急剧重估”。

对模组厂、品牌厂采购、渠道商乃至二级市场投资者而言,真正值得警惕的,不只是“涨了多少”,而是价格为何突然失去锚点。上一轮大家熟悉的逻辑,是终端需求复苏、库存去化完成、原厂顺势提价;但这一次,市场越来越清楚地看到,价格上行背后的主导变量,已经从传统消费电子周期,转向了AI服务器需求、HBM与高端DDR5对产能的挤占、以及大客户长约锁量带来的定价权重构。

本文作者可以追加内容哦 !