从涨价到断供:全球氦气危机进入“实物履约中断”新阶段——三大巨头联合涨价叠加法液空中国不可抗力,国内氦气产业迎来历史性国产替代窗口

报告发布日期:2026年4月22日

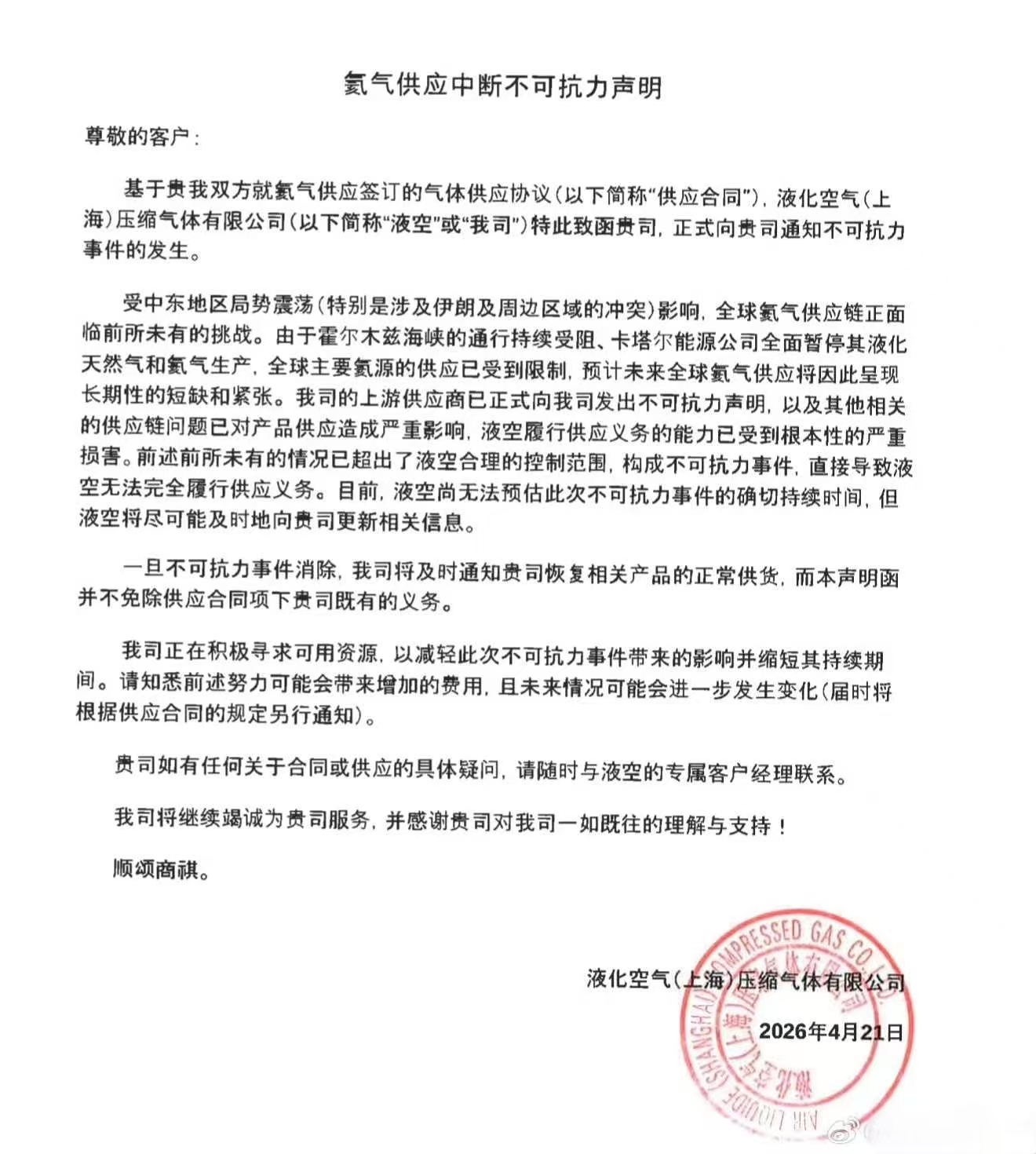

2026年4月21日,液化空气(上海)压缩气体有限公司向所有客户正式发布《氦气供应中断不可抗力声明》。上游供应商已发出不可抗力,液空无法完全履行氦气供应义务,且无法预估中断持续时间。这距离4月17日林德、法液空、空气产品三大国际气体巨头同步发出涨价函——宣布自5月1日起长协客户实际涨幅高达75%至90%——仅仅过去了四天。从“联合涨价”到“履约中断”,全球氦气危机在短短四天内完成了性质上的根本跃迁。卡塔尔全球33%氦气产能永久丧失、俄罗斯出口管制持续至2027年底、林德马来西亚工厂停产14天——三重利空已将全球供应缺口推至42%至50%的历史极值。而法液空中国的不可抗力,则将这场危机从“价格信号”直接拉入了“实物断供”的现实。与此同时,氦气现货市场已进入脉冲式暴涨通道。

4月20日,上海地区高纯氦气单日涨幅达121%,月累计涨幅超过262%。工业级氦气价格从3月中旬的每立方米50至70元飙升至4月中旬的300多元,预计4月底将突破400元。在这场全球氦气供应链大重构的窗口期,国内已具备自主产能的氦气企业——九丰能源、华特气体、杭氧股份、金宏气体、蜀道装备、广钢气体等——正迎来量价齐升与客户导入的双重历史机遇。而以首华燃气为代表的“暗线”资源标的,其潜在价值也在氦气价格持续上行的背景下被市场重新审视。本报告从不可抗力事件解读、危机演进复盘、价格冲击分析、国内主要氦气上市公司全景梳理、暗线机会挖掘以及投资逻辑与风险提示六个维度,对当前氦气投资格局进行系统剖析,力求为投资者提供从事件驱动到产业逻辑的完整认知框架。

$华特气体(SH688268)$ $蜀道装备(SZ300540)$ $金宏气体(SH688106)$

本文作者可以追加内容哦 !