黑色建材

期市头条

玻璃与纯碱作为上下游高度绑定的产业链品种,是国内期货市场中最成熟、最稳健的跨品种套利组合之一。纯碱作为浮法玻璃生产唯一不可替代的核心原料,生产1吨浮法玻璃理论消耗重碱0.22吨,其成本占玻璃完全生产成本的45%以上,直接决定玻璃价格的成本中枢。二者价格长期呈现高度协整、同向波动的特征,而玻璃-纯碱价差则始终围绕长期均衡中枢波动,具备极强的均值回归属性,这也是当前套利布局的核心逻辑基础。

01

玻璃纯碱价差套利核心逻辑

(一)产业链上下游刚性绑定关系

重质纯碱是浮法玻璃生产不可替代的主要原料,行业标准单吨浮法玻璃纯碱消耗量为 0.22 吨,纯碱成本构成玻璃完全生产成本第一核心变量。产业链双向传导机制清晰:纯碱供应宽松→纯碱价格下行→玻璃成本边际下移;玻璃盈利修复、开工回升→纯碱刚需回暖→纯碱价格上行;玻璃持续亏损、产线冷修→纯碱需求萎缩→纯碱价格走弱。

(二)价差本质:浮法玻璃产业边际利润

玻璃纯碱价差直接对应浮法玻璃生产边际盈利水平:价差扩大代表玻璃盈利改善、纯碱需求向好;价差持续收窄倒挂代表玻璃亏损加剧、纯碱供应过剩。当前价差深度倒挂,本质是纯碱供应过剩压力大于玻璃需求疲软压力,形成极端供需错配,也是套利的核心逻辑。

(三)玻璃纯碱产能周期的错配位价差套利提供潜在机会

目前玻璃在陆续淘汰产能中(以玻璃厂冷修的形式),而纯碱去年还处于新增产能阶段,今年淘汰产能难度较大,玻璃淘汰产能比纯碱进程快。

资料来源:公开信息整理 广州期货

02

玻璃纯碱基本面分析

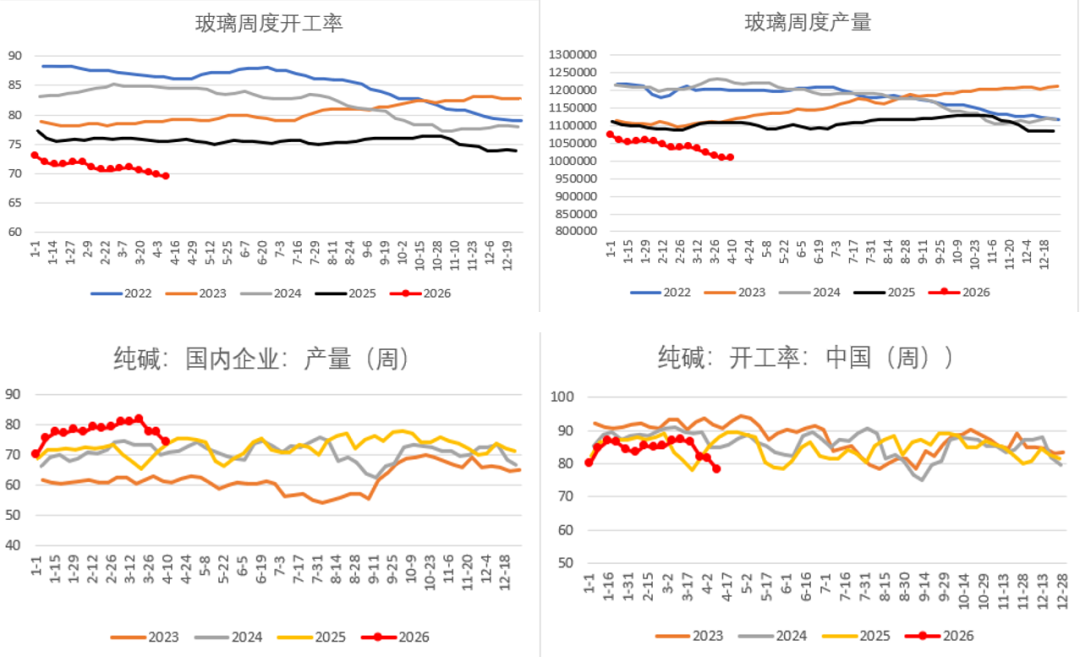

(一)供应端对比:玻璃产能淘汰中,纯碱产量处于高位

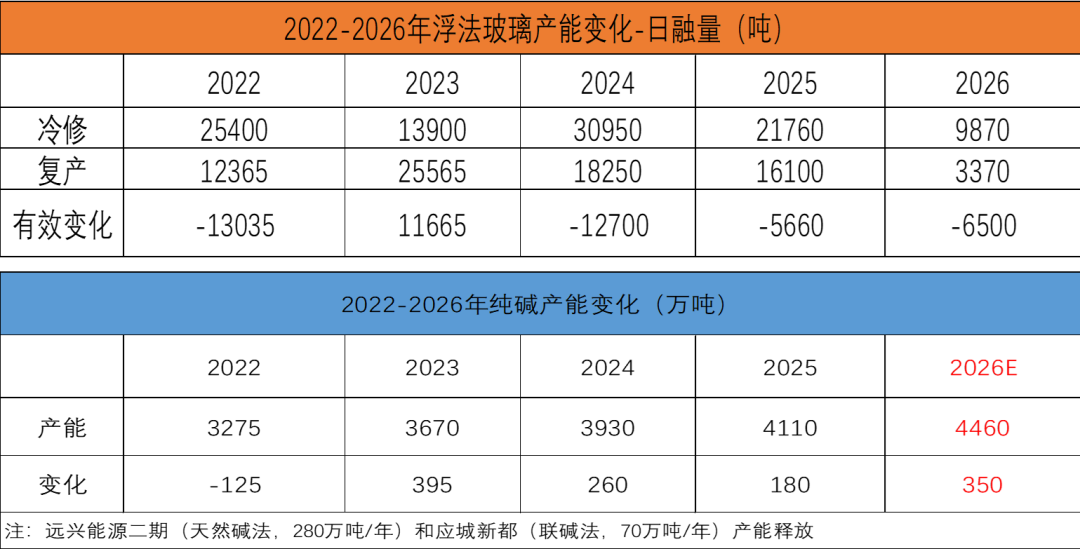

纯碱供应端新增产能持续释放产量众,,开工率回升,供应压力空前。截至 2026 年 4 月,国内纯碱产能突破4460 万吨,远兴能源二期 280 万吨天然碱、新都化工 70 万吨联碱产能持续达产,全年仍有 350 万吨新增产能落地。纯碱4 月以小规模分散检修为主,对供应收缩几乎无支撑;5 月计划集中检修 300 万吨产能,为远月供应带来边际改善预期,但供应过剩的实质并未改善。天然碱成本优势显著,行业整体即便亏损仍维持高开工。

当前国内浮法玻璃供应整体处于近十年历史低位收缩区间,全国在产产线约 202 条、冷修停产 90 条左右,日熔量稳定在14.49 万吨,行业开工率69.39%、产能利用率72.67%,中长期产能收缩趋势明确;行业全产业链深度亏损(天然气产线吨亏超百元),冷修以被动检修为主,企业为保住份额主动减产意愿偏弱。

资料来源:钢联 广州期货

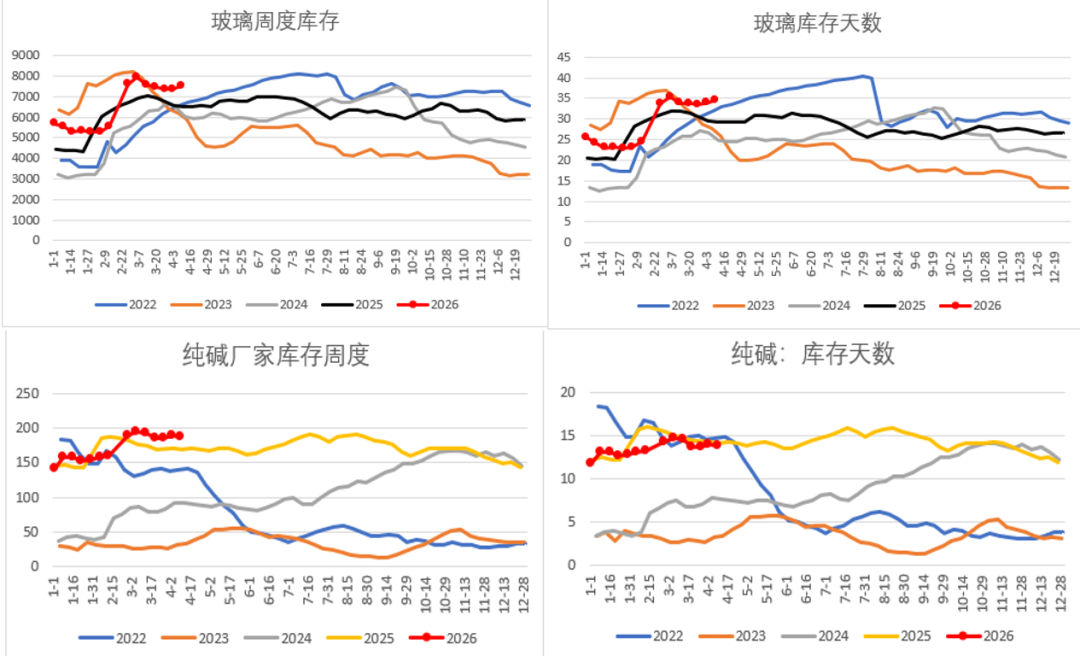

(二)库存端对比:玻璃纯碱厂家库存均处于高位,压力较大

当前玻璃、纯碱厂库社库双高、全产业链库存堰塞湖、去库全面受阻。浮法玻璃样本厂库7652 万重箱、库存天数 34.8 天,同比 + 17.58%、连续三周累库,中游贸易库存同样高位饱和,下游深加工订单疲软、仅刚需拿货,库存持续积压难去化;纯碱厂家厂库187.94 万吨(历史同期高位),叠加社会库存超 35 万吨,重碱库存占比过半、对应玻璃采购疲弱,纯碱供应高位、下游消耗不足,库存窄幅波动、去库极慢,整体呈现玻璃高库压价、纯碱高库压制反弹、上下游库存共振走弱的格局。

资料来源:钢联 广州期货

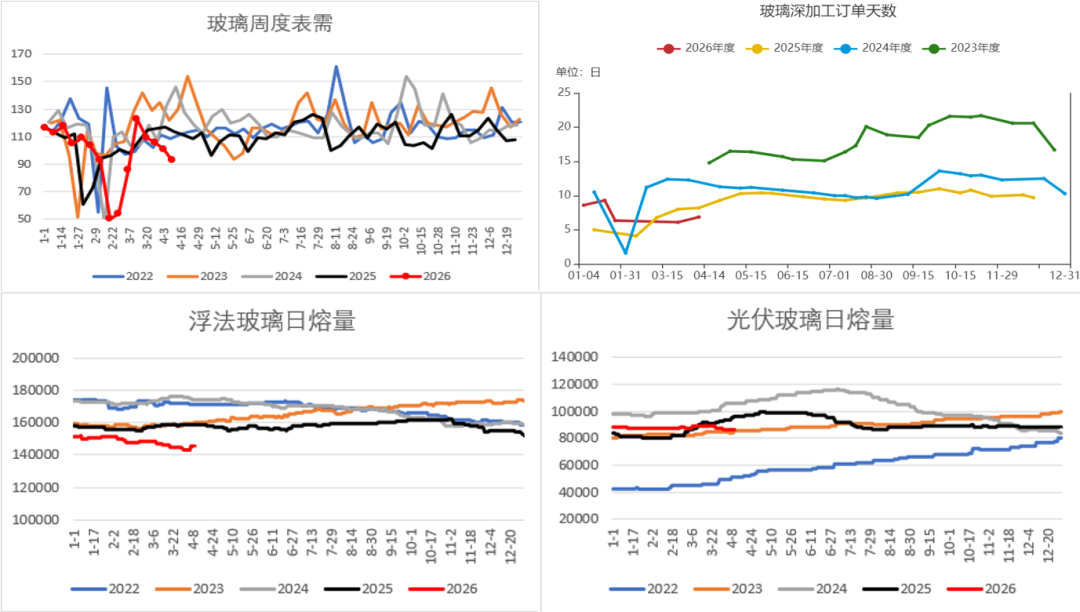

(三)需求端对比:玻璃纯碱需求持续承压,目前未看到改善迹象

当前玻璃纯碱整体需求全面疲软、旺季不旺、刚需弱采购、无补库动力、上下游负反馈循环:浮法玻璃受地产竣工同比大降 25% 深度压制,深加工订单仅 7.33 天、处于历史低位,行业深度亏损、日熔量维持近十年低位,出货持续偏弱、仅刚需提货;光伏玻璃同样亏损减产、开工下行,两大玻璃主线共同拖累纯碱最大重碱需求;纯碱下游整体按需低补、重碱消耗持续低迷,轻碱及出口小幅边际改善但体量有限,完全无法对冲玻璃端需求下滑,整体呈现玻璃需求塌缩压制纯碱、下游持续去库观望、需求无实质性回暖的弱势格局。

资料来源:钢联 广州期货

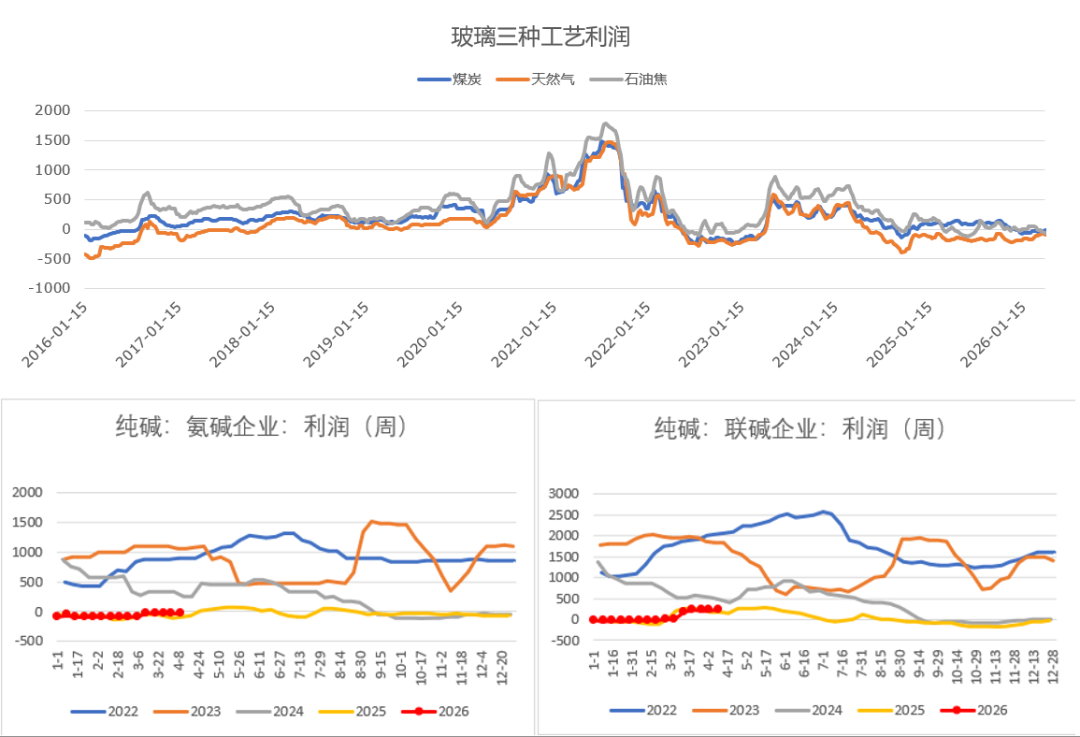

(四)利润对比:玻璃生产利润均陷入亏损,纯碱目前保持低利润

当前玻璃全行业深度现金流亏损、纯碱部分工艺有利润。浮法玻璃天然气、煤制、石油焦产线全面亏损,天然气产线吨亏近 90 元,行业持续现金流净流出、资金链紧绷,熔窑刚性停产成本极高导致被动冷修、难以主动减产,纯碱低价持续拖累玻璃成本支撑;纯碱行业利润极端分化,天然碱法高盈利、联碱法依托氯化铵副产保持盈利、氨碱法持续亏损,低成本产线维持高开工、亏损氨碱装置硬扛生产,整体行业盈利重心下移,玻璃需求疲弱持续压制纯碱价格与盈利修复,上下游利润共振走弱、暂无明显改善拐点。

资料来源:钢联 广州期货

03

结论

综合来看,2026年二季度玻璃、纯碱处于供需双弱、全面亏损格局,纯碱短期供应过剩、中期检修收缩,玻璃短期底部弱势、中期亏损倒逼修复。近期玻璃冷修增加, 供应下行趋势明显,预计今年产能会出 现一定下降。玻璃冷修不仅利多玻璃价格,也利空纯碱需求,同时玻璃产能变动具有一定的刚性,冷修趋势大概率延续,而纯碱装置开停更为简单,在玻璃和纯碱均过剩的背景下,玻璃供应变动带来的价格弹性大于纯碱。当前是本年度二季度最优的跨品种套利窗口,建议投资者关注多玻璃空纯碱套利,严格执行仓位管理与风控纪律,重点跟踪5月纯碱检修落地、玻璃库存去化、地产竣工边际变化,把握这玻璃冷修持续增加带来的套利潜在机会。

文章撰写时间:2026年4月21日

更多干货可点击小程序了解期货交易咨询产品,诚邀你试用体验

如对交易咨询产品有任何疑问,欢迎扫码咨询「专属顾问」

广州期货 您身边的期货专家

广州期货

投资咨询业务资格

证监许可【2012】1497号

分析师:傅超

期货从业资格:F03087320

投资咨询资格:Z0019548

邮箱:fu.chao2@gzf2010.com.cn

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

关注我们接收更多及时研究资讯

本文作者可以追加内容哦 !